دادههای تراکنش بلاک چین بهصورت عمومی در دسترس همگان قرار دارند. این موضوع امکاناتی را برای علم داده و یادگیری ماشین ایجاد میکند. درواقع تمام فعالیتهای تجاری و سرمایهگذاری را میتوان از دفتر کل استخراج و تجزیه و تحلیل کرد. این امر با عنوان تحلیل آنچین شناخته میشود. استفاده از این دادهها میتواند سرنخهایی از جهت بازار به معاملهگر ارائه دهد. با فکت کوینز همراه شوید.

تحلیل آنچین یا درون زنجیرهای (On-Chain) به چه معناست؟

تجزیه و تحلیل روی بلاک چین یک زمینه مطالعاتی است که به بررسی شاخصهای فاندامنتال، فعالیت تراکنشهای ارزهای دیجیتال و دادههای بلاک چین میپردازد. تحلیلگران سعی میکنند با تجزیه و تحلیل معیارهای مختلف درک خود را از حرکات شبکه بهبود ببخشند.

برخی از رایجترین آمارهای مورد استفاده در این تحلیل عبارت از حجم معاملات، جزئیات بلوک، همبستگی قیمت، جریانهای ورودی و خروجی صرافیها، پذیرش کاربران و موارد دیگر هستند.

تاریخچه تحلیل آنچین

اولین شاخص تحلیل آنچین به عنوان CDD یا Coin Days Destroyed شناخته میشود. این اندیکاتور در سال 2011 و توسط ByteCoin به عنوان راهی برای سنجش سلامت و مشارکت بازار ایجاد شد. این شاخص برای اولین بار به بررسی قدمت بیت کوینهای منتقلشده در یک روز معین پرداخت.

سه سال بعد یک شاخص دیگر بیت کوین اضافه شد که با عنوان «ارزش شبکه» شناخته میشود. این شاخص از اصل متکالف (Metcalfe) استفاده میکند و بر میزان رشد آدرسهای منحصربهفرد شبکه تمرکز دارد. در همان سال، جان راکلیف یک نسخه اولیه از شاخص هودل ارز دیجیتال (HODL) را منتشر کرد.

در سال 2017، ویلی وو، یکی از پرطرفدارترین تحلیلگران بلاک چین، نسبت ارزش شبکه به تراکنشها را ابداع کرد که با عنوان NVT نیز شناخته میشود. Glassnode، Coin Metrics و چندین بازیگر اصلی دیگر در صنعت شروع به توسعه شاخصهای خود کردند.

شایان ذکر است که از زمان این تحولات در سال 2018، افزایش زیادی در استفاده کمی از تجزیه و تحلیل بر روی بلاک چین وجود داشته است. این موضوع چندین ارائهدهنده و تحلیلگر داده جدید را به تصویر میکشد که همچنان به توسعه فرآیندهای تحلیلی جدید ادامه میدهند.

تحلیل آنچین ویژه ۳۰ آبان ۱۴۰۲

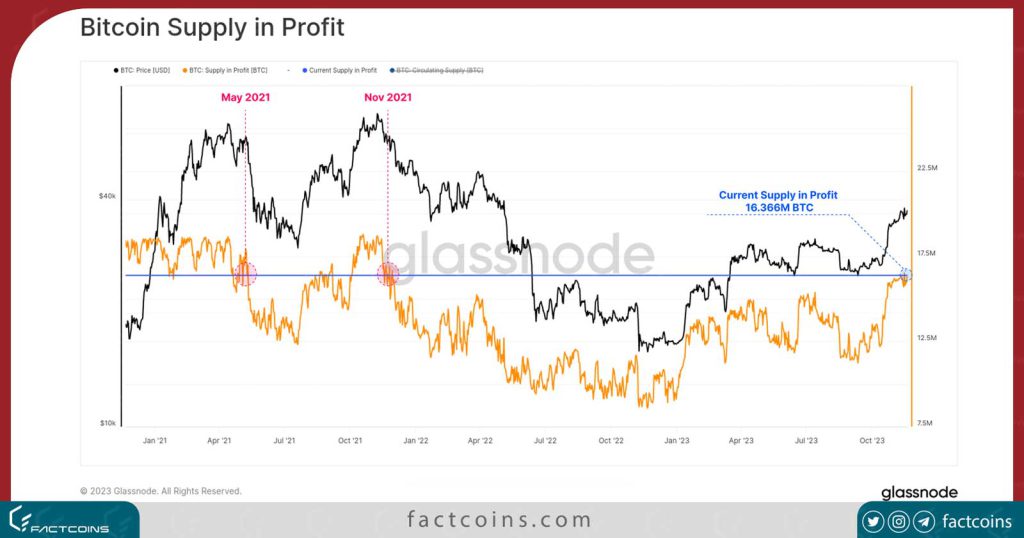

به گزاش فکت کوینز، حجم عرضه در سود بیت کوین به سطوحی رسیده است که آخرین بار در 2 سال پیش دیده شده بود. با این حال، میزان سود تحقق نیافته (نقد نشده) هنوز پایین است و تا این لحظه برای ایجاد انگیزه در هولدرهای بلندمدت برای فروش یا به عبارتی «برداشت سود» کافی نبوده است.

بیت کوین به عملکرد قوی خود ادامه میدهد و نزدیک به سقفهای سالانه خود معامله میشود، به طوری که این هفته قیمت آن به بالای از ۳۷۹۰۰ دلار رسیده است. در نتیجه، بیش از 16.366 میلیون بیت کوین اکنون در سود قرار دارند که معادل 83.6 درصد از عرضه در گردش است. این باعث میشود حجم بیت کوینهای در سود در سطوحی مشابه نقطه اوج بازار گاوی در سال 2021 قرار گیرد.

تحلیل آنچین انباشت بیت کوین

در این تحلیل آنچین ، تأثیر این امر را بر رفتار سرمایهگذاران بررسی خواهیم کرد و به مقایسه آن با بازار گاوی گذشته خواهیم پرداخت.

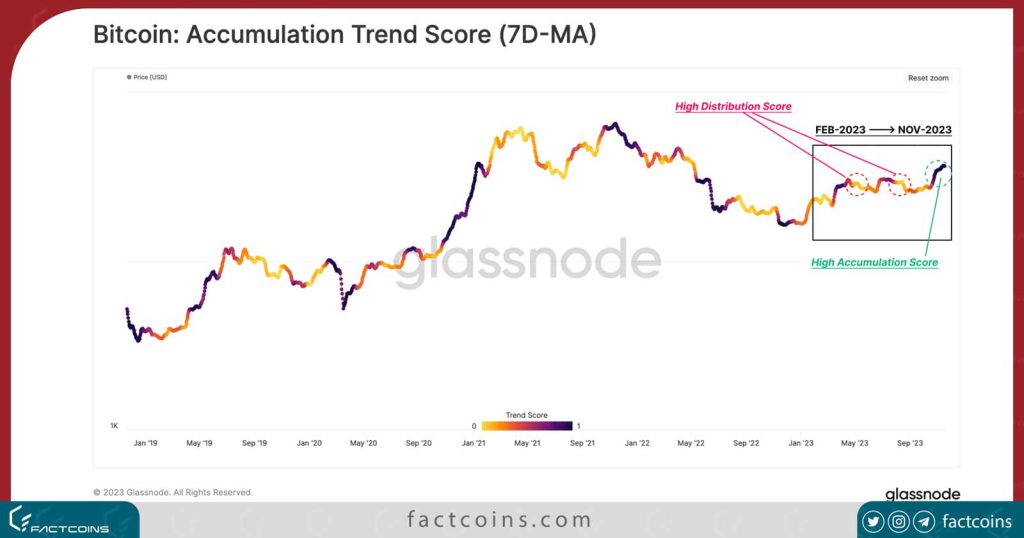

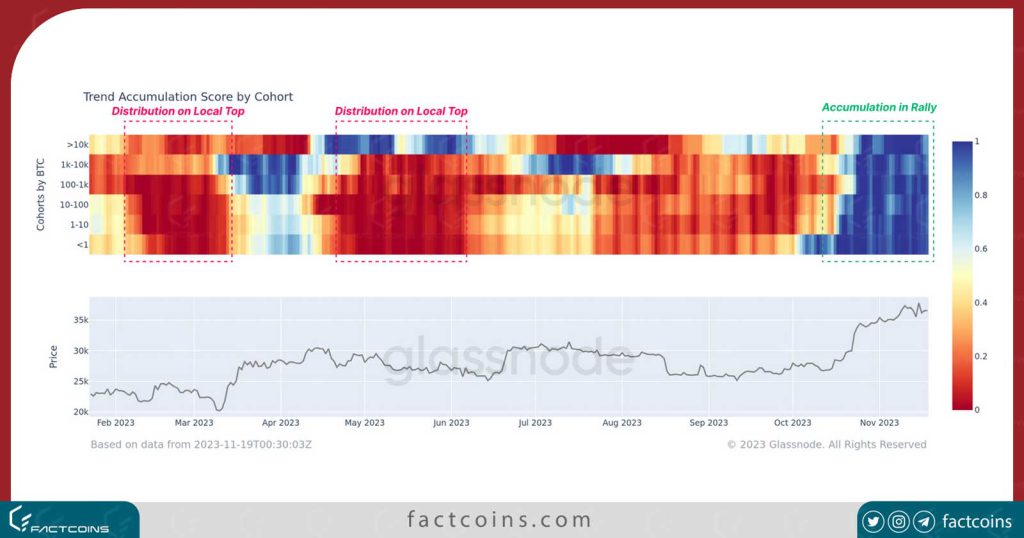

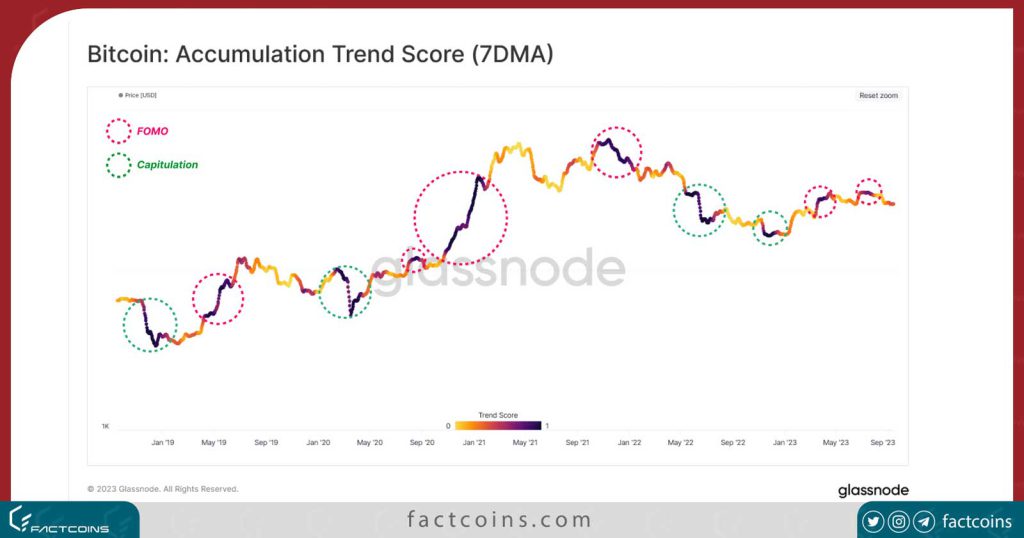

ما تحلیل خود را با نگاهی به رفتار انباشت سرمایهگذاران، با توجه به تغییر موجودی کیف پولهای آنچین شروع میکنیم. با استفاده از امتیاز روند انباشت (Accumulation Trend Score)، میتوانیم نشان دهیم که صعود اخیر بیت کوین چگونه بر انباشت بیشتر سرمایهگذاران در سال جاری تأثیر گذاشته است.

برخلاف دو رالی اول سال 2023، این اندیکاتور نشاندهنده یک انباشت قوی (رنگهای تیره) در طول افزایش اخیر قیمت است.

طبق شاخص، از اواخر اکتبر سرمایهگذاران (در هر اندازه کیف پول) افزایش قابل توجهی در داراییهای خود مشاهده کردهاند (رنگ آبی ).

همچنین میتوان در کل سال 2023 شاهد جریان خروجی خالص 🥥 در چندین گروه باشیم، که نشاندهنده رفتار غیریکنواخت گروههای سرمایهگذار مختلف است. این افزایش گسترده در انباشت به این معنی است که عملکرد قوی بازار و امید فزاینده در مورد صندوقهای ETF بیت کوین، اعتماد سرمایهگذاران را در روند صعودی بهبود میبخشد.

رالی پرسود بیت کوین

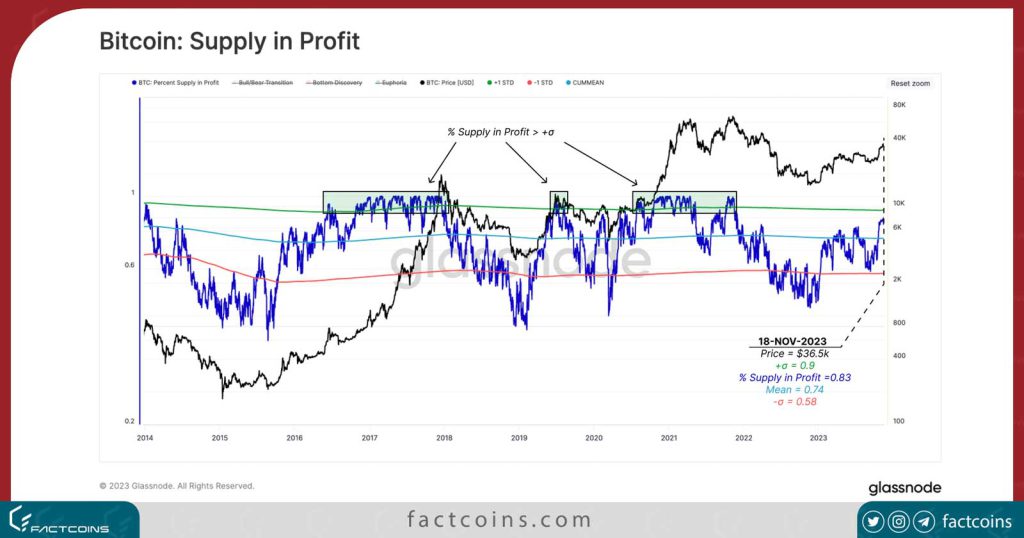

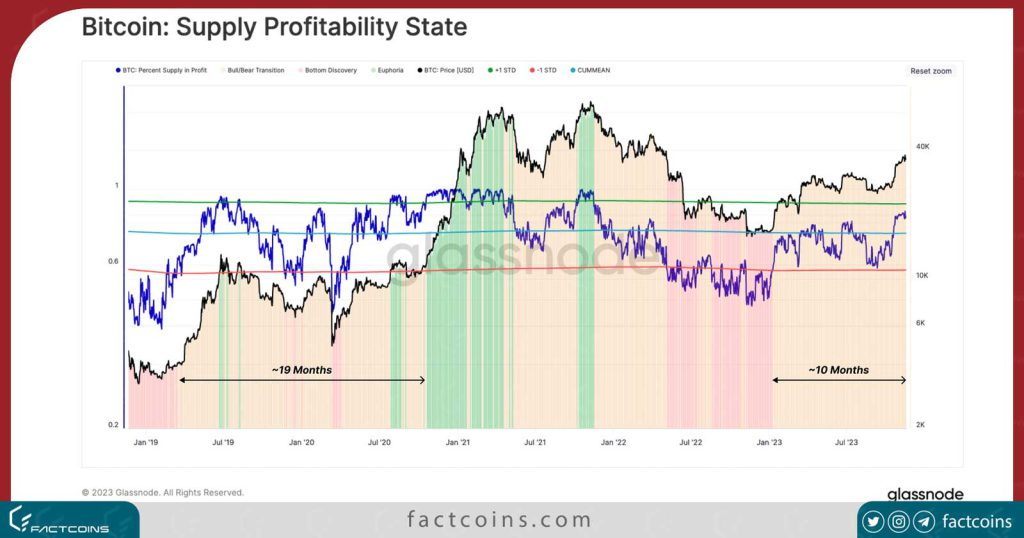

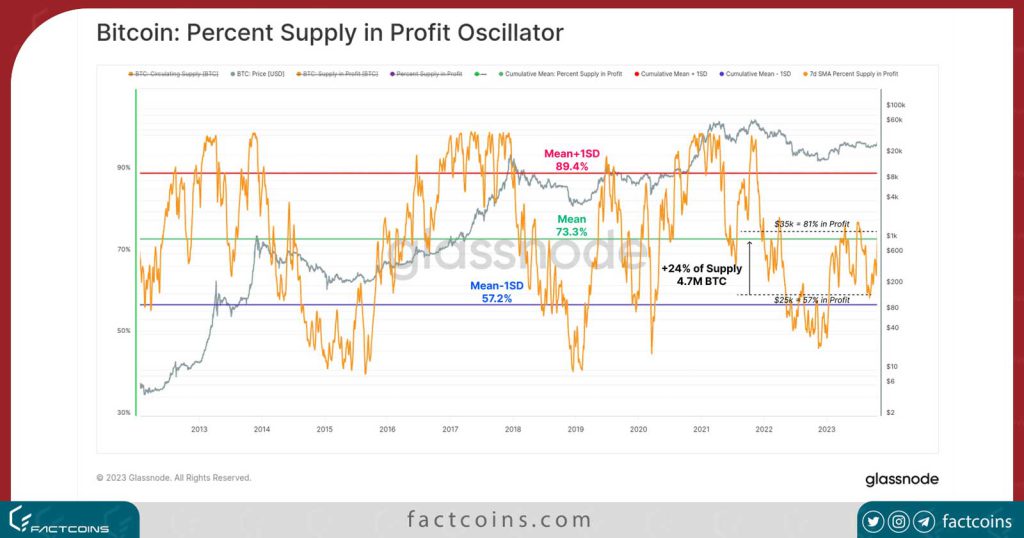

با تست مجدد سقف قیمت سالانه، درصد عرضه در سود به 83 درصد از کل عرضه در گردش رسیده است. از نقطه نظر آماری، این از نظر تاریخی قابل توجه است، زیرا بسیار بالاتر از میانگین تاریخی (74٪) است.

برای در نظر گرفتن سودآوری عرضه فعلی، نمودار زیر سه مرحله یک سیکل عادی را در طول 5 سال گذشته نشان میدهد.

کشف کف قیمت🥰 :که در آن کمتر از 58٪ بیت کوینهای در گردش در سود هستند.

گذار از بازار خرسی به گاوی: 🔶 :جایی که بازار در حال بازیابی از مرحله «کشف کف قیمت» است و 58٪ عرضه در سود است.

سرخوشی 🟩: اکثر بیتکوینها در سود هستند و قیمت به آخرین ATHمیرسد.

بازار در 10 ماه گذشته در مرحله گذار خرسی/گاوی بوده است و از روند نزولی سال 2022 بهبود یافته است.

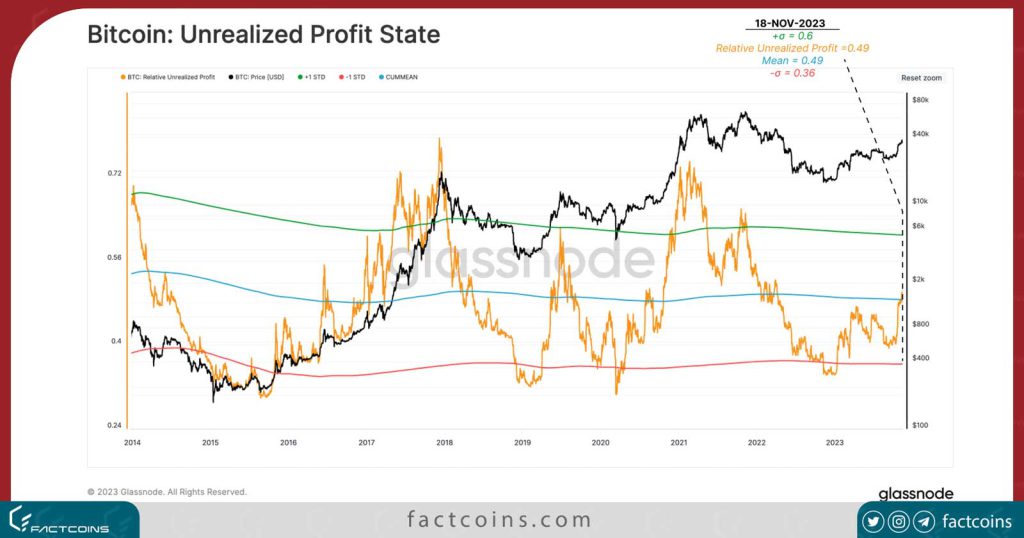

در نمودار تحلیل آنچین بعدی میتوانیم مستقیماً میزان سود نگهداری شده توسط سرمایهگذاران را اندازهگیری کنیم. این معیار به طور متوسط نشان میدهد که برای هر دلار بیت کوین چقدر سود در بازار ذخیره میشود.

در حالی که حجم قابل توجهی از عرضه در سود است، قیمت تمام شده اکثر آنها نسبتاً کمتر از قیمت فعلی بیت کوین است.

تحلیل آنچین یک واگرایی قوی

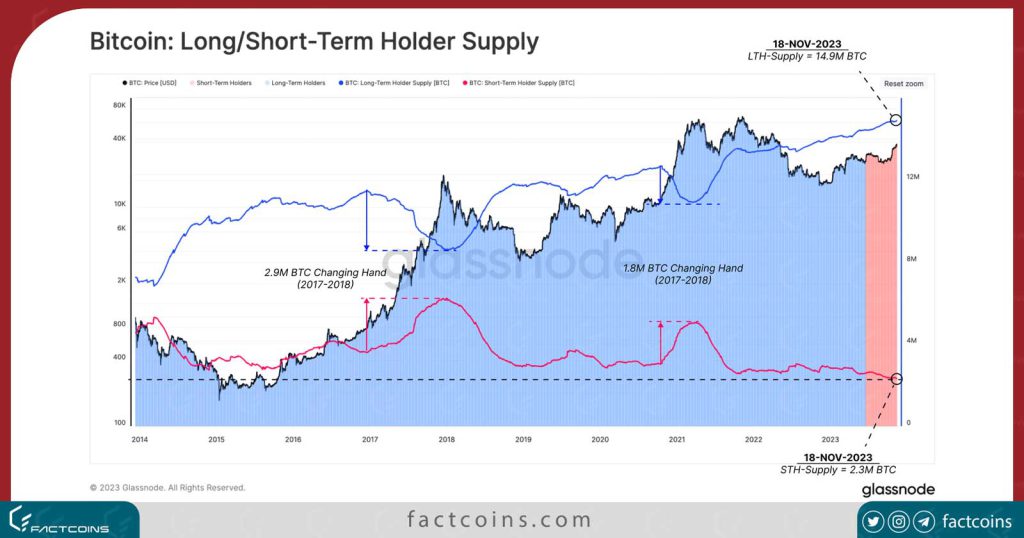

یکی دیگر از پدیدههای قابل توجه، افزایش واگرایی بین عرضه در اختیار هولدرهای بلندمدت و هولدرهای کوتاهمدت است.

همانطور که در WOC 45 مورد بحث قرار گرفت، عرضه هولدرهای بلندمدت (LTH) 🔵 از نوامبر 2022 به طور مداوم به بالاترین حد خود رسیده است و به 14.9 میلیون بیت کوین رسیده است. برعکس، عرضه هولدرهای کوتاهمدت (STH) 🔴 به 2.3 میلیون بیت کوین کاهش یافته است.

این نشان میدهد که هولدرهای موجود به طور فزایندهای تمایلی به فروش داراییهای خود ندارند، زیرا از نظر تاریخی منتظر هستند تا بازار به یک ATH جدید برسد.

تحلیل آنچین مسیر پیش رو

در مرحله بعد، بررسی خواهیم کرد که چگونه این ابزارها میتوانند یک نقشه کلان از مسیر پیش رو بر اساس چرخههای قبلی ارائه دهند.

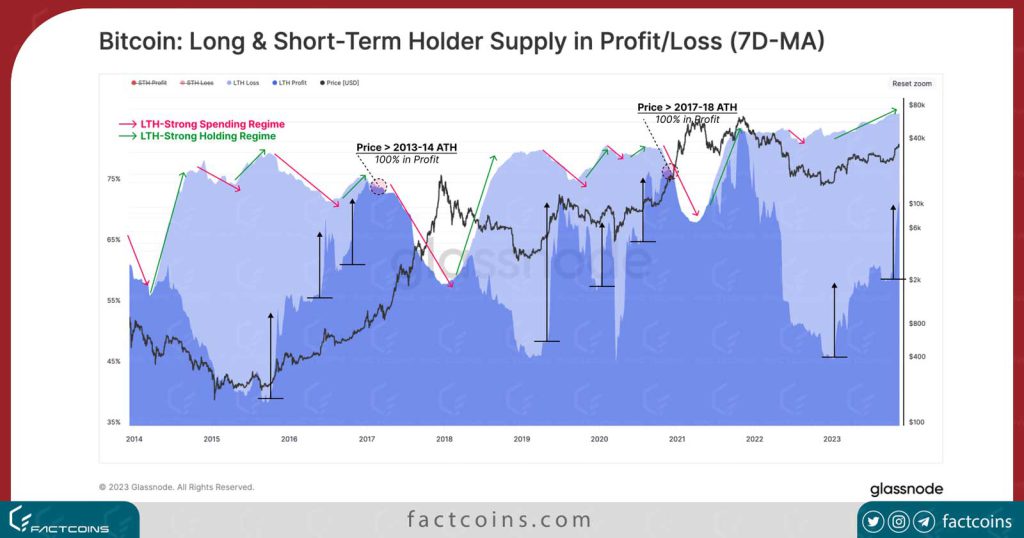

اولین ابزار بر عرضه روی سود/زیان نگهداری شده توسط هولدرهای بلندمدت (LTH) متمرکز است. توجه کنید که عرضه بلندمدت کاملاً سیکلی است و ساختارهای مختلفی از الگوهای فروش قوی 🔴 و الگوهای هولد قوی را در نمودار زیر برجسته کردهایم.

قبل از بازپسگیری ATH، عرضه LTH یک دوره انباشت طولانی را طی میکند، و یک افزایش جزئی تا متوسط در عرضه کل حفظ میشود.

همانطور که بازار چرخه قبلی ATH را میشکند، انگیزه فروش به طور قابل توجهی افزایش مییابد. این منجر به کاهش چشمگیر عرضه LTH میشود که سکهها را با قیمتهای گرانتر به خریداران جدیدتر منتقل میکند.

در سرتاسر بازار نزولی سال 2022، فاز اول با چرخههای گذشته بسیار سازگار بوده و عرضه LTH به شدت افزایش یافته است. این نشاندهنده انعطاف پذیری قابل توجه دارندگان بیت کوین است، علیرغم زیانهای فزایندهای که این گروه در سال گذشته داشت. با این حال، بر خلاف چرخههای 2015-26 و 2018-20، افت و نوسانات کمتری به دلیل ضررها وجود داشته است، به طوری که عرضه LTH بیشتر و بیشتر میشود.

در تحلیل آنچین قبلی شاخصی را معرفی کرده بودیم که رفتار فروش LTH ها را اندازهگیری میکند. این ابزار کمک میکند تا مسیر طولانی و سخت بین کف بازار خرسی و ATH های جدید را به سه بازه زیر تقسیم کنیم:

کشف کف قیمت 🥰: قیمت بیت کوین زیر قیمت تمام شده هولدرهای بلندمدت (LTH) قرار دارد.

تعادل 🟧: قیمت بیت کوین بالاتر از قیمت تمام شده LTH اما زیر ATH قبلی معامله میشود.

کشف قیمت 🟩: قیمت بیت کوین بالاتر از آخرین ATH چرخه قبلی قرار دارد.

این در حال حاضر نشان میدهد که فروش هولدرهای بلندمدت بسیار پایین است و شواهد بیشتری از کمبود عرضه را نشان میدهد.

برای جمعبندی تحلیل آنچین ، ما چهار زیرمجموعه را برای تشخیص تغییرات در الگوی فروش LTH در نظر میگیریم:

کاپیتولاسیون 🥰 که در آن قیمت لحظهای بیت کوین کمتر از قیمت تمام شده LTH ها است، و بنابراین، هرگونه فروش قوی احتمالاً به دلیل فشار مالی و کاپیتولاسیون است.

انتقال 🟧: قیمت کمی بالاتر از قیمت تمام شده هولدرهای بلندمدت معامله میشود، و فروش گاه به گاه بخشی از فعالیت روزانه است.

تعادل 🟨: پس از بهبودی از یک روند نزولی طولانی مدت، بازار به دنبال تعادل جدیدی بین تقاضای ورودی، نقدینگی سبکتر و هولدرهای در ضرر چرخه قبلی است. فروش شدید LTH در این مرحله معمولاً با افزایش یا اصلاحات ناگهانی بیت کوین همراه است.

از آنجایی که LTH-MVRV به 3.5 میرسد، LTH ها به طور متوسط 250 درصد روی سود قرار دارند. بازار وارد فاز سرخوشی میشود که این سرمایهگذاران را تشویق میکند تا با حجم بسیار بالا اقدام به فروش کنند.

پس از صعود اخیر بیت کوین به بالای 37100 دلار (LTH در بیش از 50 درصد سود)، بازار افزایشی را در فروش LTH تجربه کرد و اولین نقدینگی فشرده توسط این بازیگران را در “فاز تعادل” به ثبت رساند.

نتیجه گیری

طبق تحلیل آنچین گلسنود ، با افزایش قیمت اخیر بیت کوین، حجم عرضه در سود به سطوحی رسیده است که آخرین بار 2 سال پیش هنگام افت قیمت از ATH نوامبر 2021 مشاهده شده بود. با این حال، میزان سود تحقق نیافته یا نقد نشده در این BTC ها کم است و فعلا برای ایجاد انگیزه در هولدرهای بلندمدت برای فروش کافی نیست.

تحلیل آنچین بیت کوین ویژه ۲۳ آبان ۱۴۰۲

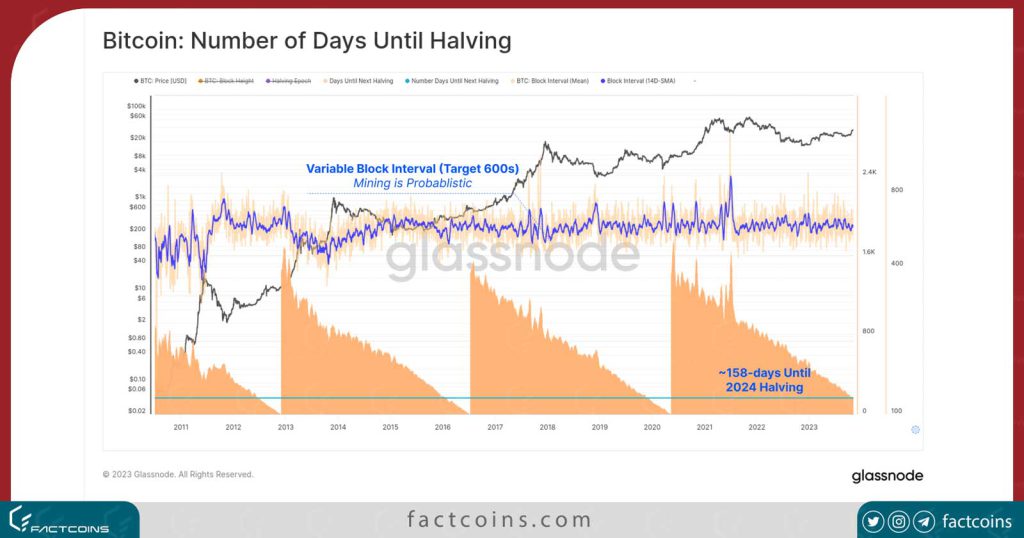

چهارمین هاوینگ بیت کوین به سرعت در حال نزدیک شدن است و نقطه عطف مهمی هم برای بیت کوین و هم برای سرمایهگذاران به شما میرود. در این تحلیل آنچین به گزارش فکت کوینز، ما به بررسی و تحلیل عرضه بیت کوین میپردازیم و نشان میدهیم که چگونه میتوانیم الگوهای انباشت سرمایهگذاران را پیش از رویداد هاوینگ اندازهگیری کنیم.

ارزیابی عرضه بیت کوین پیش از هاوینگ سال 2024

رویداد هاوینگ یکی از مورد انتظارترین رویدادهای بیت کوین است که در هر 210000 بلاک رخ میدهد و نرخ انتشار BTC های جدید را تا 50 درصد کاهش میدهد. در حالی که هاوینگ چهارم قرار است که در ارتفاع بلاک 840000 رخ دهد، تاریخ و زمان دقیق به دلیل تغییرپذیری طبیعی و ماهیت احتمالی بلوکهای استخراج نامعلوم است.

طبق تحلیل آنچین و با توجه به میانگین فاصله بلاک فعلی این است که هاوینگ 158 روز دیگر یعنی در 23 آوریل 2024 رخ میدهد.

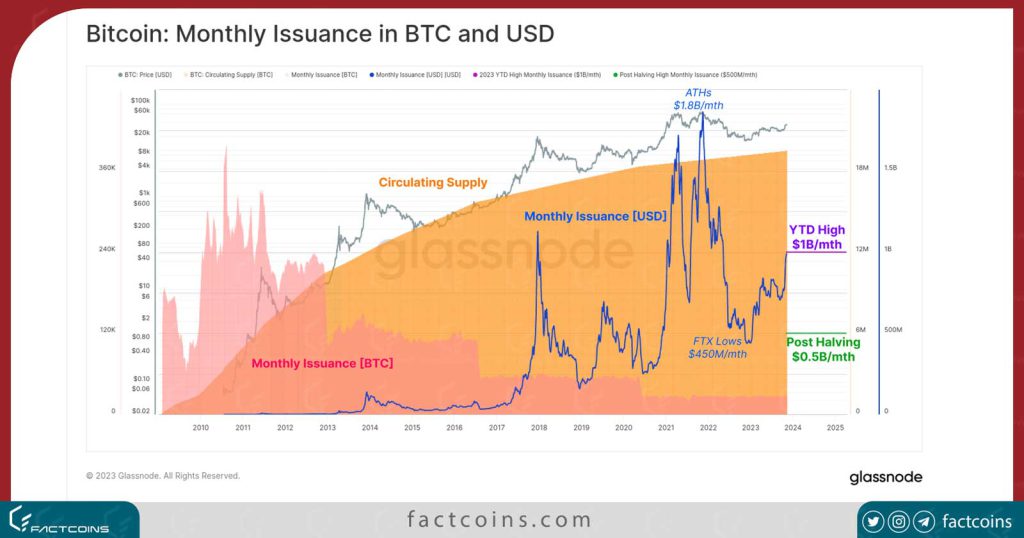

با توجه به تقاضاهای بالای CAPEX و OPEX استخراج بیت کوین، ماینرها از لحاظ تاریخی اکثر درآمد بیت کوین خود را برای پوشش هزینههای خود خرج کردهاند. بالاترین ارزش دلاری YTD صادر شده برای ماینرها از طریق عرضه جدید 1 میلیارد دلار در ماه است، که یک عامل منفی برای سرمایه است.

در دنیای هاوینگ پس از سال 2024، این رقم به 500 میلیون دلار در ماه کاهش مییابد که با فشار فروش 450 میلیون دلار در ماه در حوالی روزهای ورشکستگی FTX که یک سال اتفاق افتاده بود قابل مقایسه است.

این موضوع برای سرمایهگذاران بیت کوین نیز مورد توجه است. تمام هاوینگ های قبلی در 365 روز پس از آن، با عملکرد چشمگیر بیت کوین همراه بودند.

اما آیا هاوینگ محرک اصلی این افزایش قیمت است یا صرفاً یکی از عوامل به شمار میرود؟ در این تحلیل آنچین ، این موضوع را از دریچه الگوهای رفتاری عرضه و سرمایهگذار بررسی خواهیم کرد.

ما این را به سه مرحله تجزیه و تحلیل تقسیم می کنیم:

- ارزیابی عرضه «موجود و فعال»

- اندازهگیری نرخ «ذخیره عرضه»

- تحلیل تاثیر جریان سرمایه بر ارزش بازار

طبق تحلیل آنچین عرضه موجود

عرضه هولدرهای کوتاهمدت در حال حاضر در پایینترین سطح چند ساله خود یعنی 2.33 میلیون بیتکوین قرار دارد.

میتوان بهره باز بازار فیوچرز (0.41 میلیون بیت کوین) را نیز بهعنوان شکلی از « عرضه موجود» در بازارهای مشتقه در نظر بگیرد.

به دلایل واضح بین عرضه نقدینه و بسیار نقدینه و موجودی صرافیها همپوشانی قابل توجهی وجود دارد. این روند نزولی چند ساله دوباره قابل مشاهده است و نشان میدهد که BTCها از کیفپولهای صرافیها خارج میشوند و به سمت کیف پولهای با سابقه فروش کمتر حرکت میکنند.

نرخ عرضه ذخیره شده

در ادامه تحلیل آنچین ما “عرضه ذخیره شده” را به این صورت در نظر می گیریم:

- عرضه هولدرهای بلندمدت (سکههای قدیمیتر از 155 روز، آبی تیره)

- عرضه غیر نقدینه (کیف پول با سابقه خرج محدود، آبی روشن)

- عرضه ذخیرهشده (عرض هولد شده و گمشده، سبز)

این واگرایی از این جهت معنیدار است که نشان میدهد BTCها معمولاً از کیف پول صرافیها و تریدرها خارج میشوند و به سمت والتهای سرد، کیف پولهای حضانتی و سرمایهگذاران بلندمدت میروند.

با تحلیل آنچین میتوان الگوی انباشت مشابهی را برای هولدرهای بلندمدت (آبی) و عرضه ذخیرهشده نیز (سبز) ببینیم. جالب توجه است که به نظر میرسد این رفتار سرمایهگذار در سه موج ظاهر میشود:

- موج 1 در وسط بازار خرسی که قیمت بیت کوین به شدت از اوج خود اصلاح شده است

- موج 2 در مراحل بعدی بازار خرسی که کف قیمت سیکلی ایجاد میشود.

- موج 3 نزدیک به هاوینگ که سرمایهگذاران در انتظار خرید هستند.

نرخهای انباشت را میتوان با استفاده از روشهای اکتشافی اندازه کیف پول ارزیابی کرد، که در این نمودار همه آدرسهایی که کمتر از 100 بیت کوین دارند در نظر گرفته میشود. این میگوها (< 1BTC)، خرچنگها (1 تا 10BTC) و ماهیها (10 تا 100BTC) بخش وسیعی از سرمایهگذاران را جذب میکنند، از سرمایهگذاران خرد گرفته تا افراد ثروتمند.

در مجموع، نرخ انباشت آنها از فوریه 2022 از نرخ انتشار جدید بیتکوین فراتر رفته است که طولانی ترین و پایدارترین دوره در تاریخ است.

طبق نمودار ، نرخ انباشت سرمایهگذاران از بین 1.1 برابر تا تقریباً 2.5 برابر نرخ انتشار جدید متغیر است.

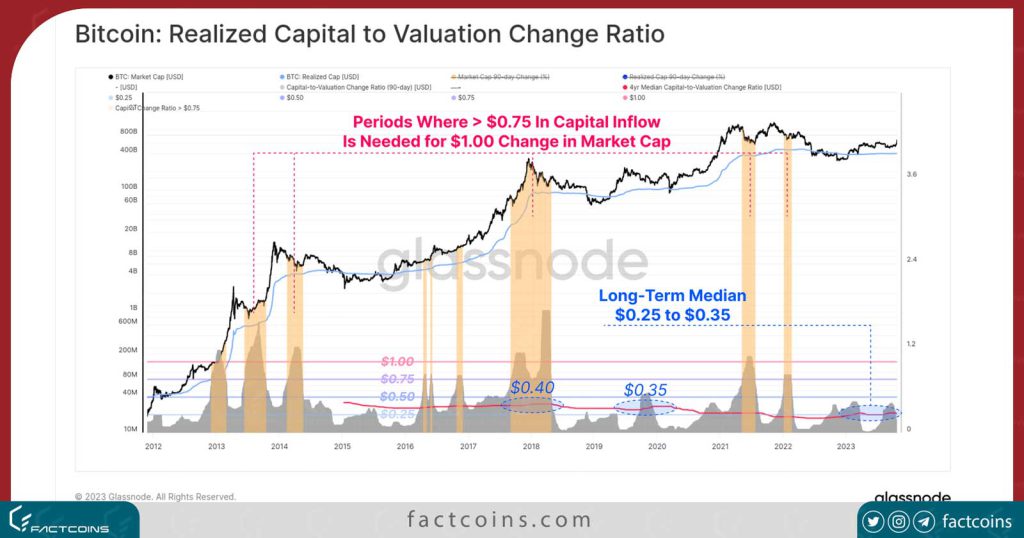

تحلیل جزر و مد سرمایه

سرمایهگذاران بلندمدت تمایل به خرید در کف و فروش در سقف دارند. بیتکوینی که در سال 2018 با قیمت 6 هزار دلار به دست آمد، در سال 2021 به قیمت 60 هزار دلار فروخته میشود که برای به دست آوردن همان حجم بیت کوین، به 900 درصد سرمایه بیشتر نیاز است.

این معیار نهایی برای اولین بار در یک گزارش تحقیقاتی اخیر پیشنهاد شد و میتواند به عنوان یک معیار نقدینگی یا نوسانات باشد. این توضیح میدهد که برای دستیابی به تغییر 1.0 دلاری در ارزش بازار بیتکوین، سقف تحقق یافته چقدر باید تغییر کند. ما به جزئیات جالب توجه می کنیم:

طبق تحلیل آنچین ، در مراحل پایانی بازارهای گاوی (نارنجی) بیش از 0.75 دلار و اغلب بیش از 1.0 دلار در جریان سرمایه برای دستیابی به تغییر ارزش بازار 1.0 دلار مورد نیاز است. به طور تاریخی مشخص شده است که این یک وضعیت ناپایدار است.

در طول بازارهای نزولی، با کاهش توجه سرمایهگذاران، این عدد میتواند بین 0.10 تا 0.30 دلار کاهش یابد. این منجر به نوسانات قیمتی بیشتری میشود، زیرا ورود یا خروج سرمایه منجر به تأثیر بزرگتر میشود.

این معیار نزدیک به میانگین بلندمدت (به رنگ قرمز) 0.25 دلار است، که نشان میدهد عرضه و نقدینگی بیت کوین نسبتاً محدود است. ورود/خروج سرمایه 0.25 دلاری باعث ایجاد تغییر 1.0 دلاری در ارزش بازار میشود.

خلاصه و نتیجه گیری

چهارمین رویداد هاوینگ به سرعت در حال نزدیک شدن است و نشان دهنده یک نقطه عطف اساسی، فنی و فلسفی برای بیت کوین است. برای سرمایهگذاران، با توجه به بازده چشمگیر بیت کوین در چرخههای قبلی، این یک رخداد جذاب است.

در این تحلیل آنچین ، کاهش عرضه بیتکوین را با استفاده از انواع معیارهای عرضه بررسی کردیم. تلاقی قابلتوجهی بین این معیارها وجود دارد که نشان میدهد «عرضه موجود» در پایینترین حد تاریخی است و نرخ « عرضه ذخیرهشده» تا 2.4 برابر بیشتر از نرخ انتشار فعلی بیت کوین است.

تحلیل آنچین ویژه ۱۶ آبان ۱۴۰۲

بازار ارزهای دیجیتال همچنان به عملکرد چشمگیر خود ادامه میدهد، به طوری که ارزش بیت کوین و اتریوم هر دو به طور معنیداری در برابر دلار و طلا افزایش مییابد. با این حال، در داخل صنعت، سلطه بیت کوین همچنان در حال افزایش است.

قیمت بیت کوین در هفتههای اخیر بیش از 30 درصد افزایش یافته است که تا حدی ناشی از پیشرفت مثبت مربوط به درخواستها برای راه اندازی صندوقهای ETF بیت کوین است که منتظر تایید SEC هستند.

در این تحلیل آنچین ، ما این عملکرد قابل توجه ارزهایهای دیجیتال را در سال 2023 بررسی خواهیم کرد. تاکنون، BTC و ETH عملکرد قابل توجهی داشتهاند، در حالی که در مقایسه با دوره های قبلی، افت کمتری را نیز تجربه کردهاند.

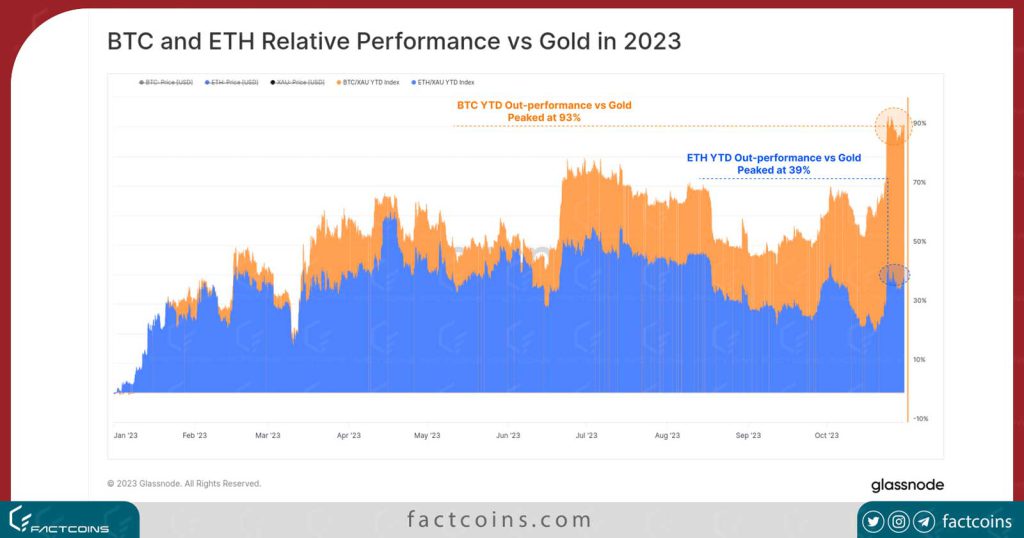

تاب آوری نسبی بازار

نمودار زیر قیمت BTC و ETH را در برابر طلا نشان میدهد. BTC در سال 2023 نسبت به طلا 93% افزایش یافته است، در حالی که ETH 39% افزایش یافته است.

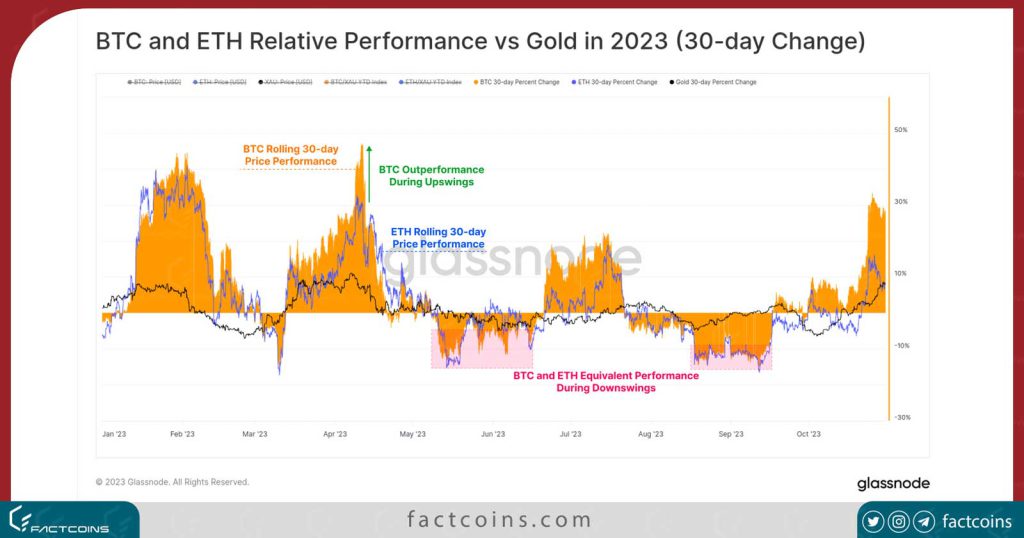

بر اساس چرخش 30 روزه، بازده BTC و ETH در سراسر سال 2023 همبستگی تنگاتنگی داشتهاند. هر دو دارایی نزولیهای بزرگی مشابهی را تجربه کردهاند، با این حال بیتکوین در دورههای صعودی عملکرد قویتری داشته است.

همچنین میتوانیم شاهد باشیم که نوسانات نسبی هر دو ارز دیجیتال از طلا (به رنگ سیاه) فراتر رفته است، که با نوسانات قیمتی کمتر در هر دو جهت معامله میشود.

قدرت نسبی داراییهای دیجیتال را میتوان با ارزیابی عمیقترین اصلاحات در طول یک روند صعودی کلان مشاهده کرد. در اینجا ما این معیار را برای ETH ارزیابی خواهیم کرد، زیرا به ما امکان میدهد عملکرد را نسبت به USD (یک معیار خارجی) و همچنین در مقایسه با BTC رهبر بازار (یک معیار داخلی) مشاهده کنیم.

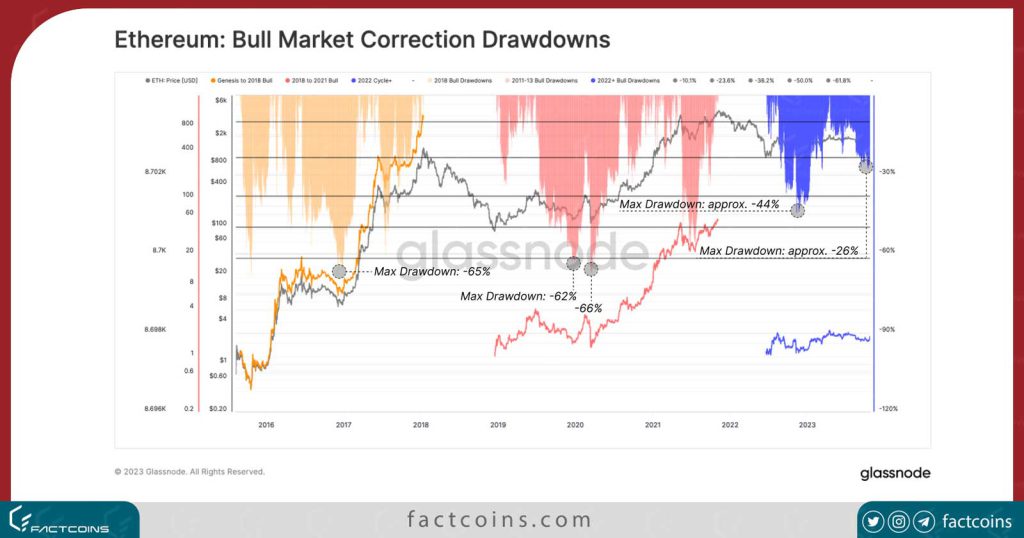

طبق تحلیل آنچین ، از زمان سقوط 3AC، Celcius و LUNA-UST ، عمیقترین اصلاح ETH/USD (نسبت به بالاترین سطح محلی) -44 درصد بوده است که در زمان سقوط صرافی FTX رخ داده است. امروز، ETH -26٪ پایینتر از سقف 2118 دلار در سال 2023 ایستاده است، که عملکردی قویتر از افت60 درصدی است که در چرخههای قبلی مشاهده شد.

عمیقترین اصلاح بیت کوین در سال 2023 فقط منفی 20.1٪ بود. بازار صعودی 2016-2017 شاهد اصلاحات بیش از -25٪ بود، در حالی که بیت کوین در سال 2019 از سقف قیمت جولای 2019 یا 1400 دلار خود بیش از 62٪ عقبنشینی کرد.

در نمودار فوق میتوانیم ببینیم که ضعف اخیر در نسبت ETH/BTC مشابه آنچه در ماه مه تا جولای 2022 مشاهده شد، با نسبت قیمت به همان سطح 0.052 رسیده است.

روند احساسات سرمایهگذاران

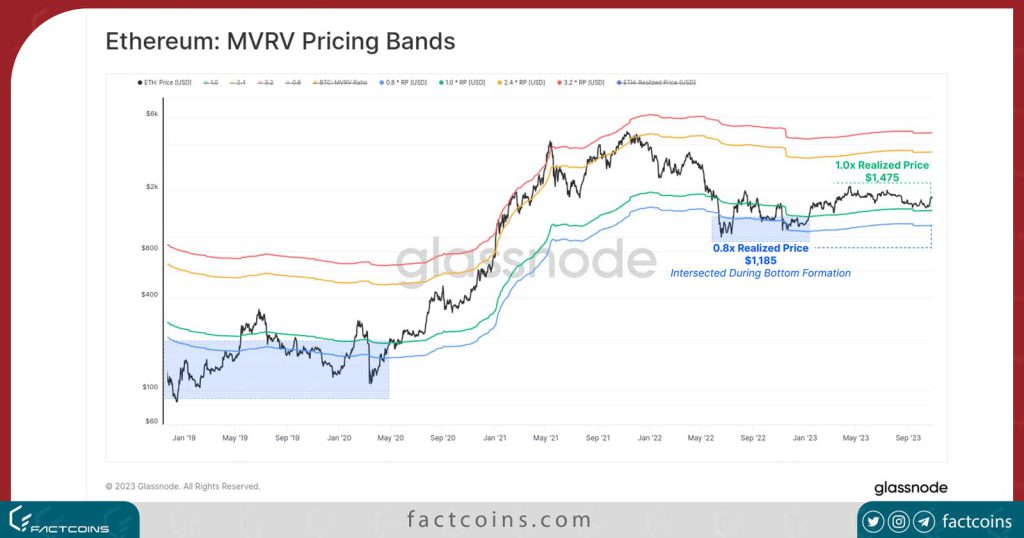

اتریوم در حال حاضر با قیمت 1800 دلار معامله میشود که 22% بالاتر از قیمت واقعی آن (1475 دلار) است. قیمت واقعی اغلب بهعنوان قیمت تمام شده تمام اترهای عرضه شده در نظر گرفته میشود که در زمان آخرین معامله قیمتگذاری شدهاند.

این نشان میدهد که هولدرهای متوسط ETH دارای درجه متوسطی از سود هستند.

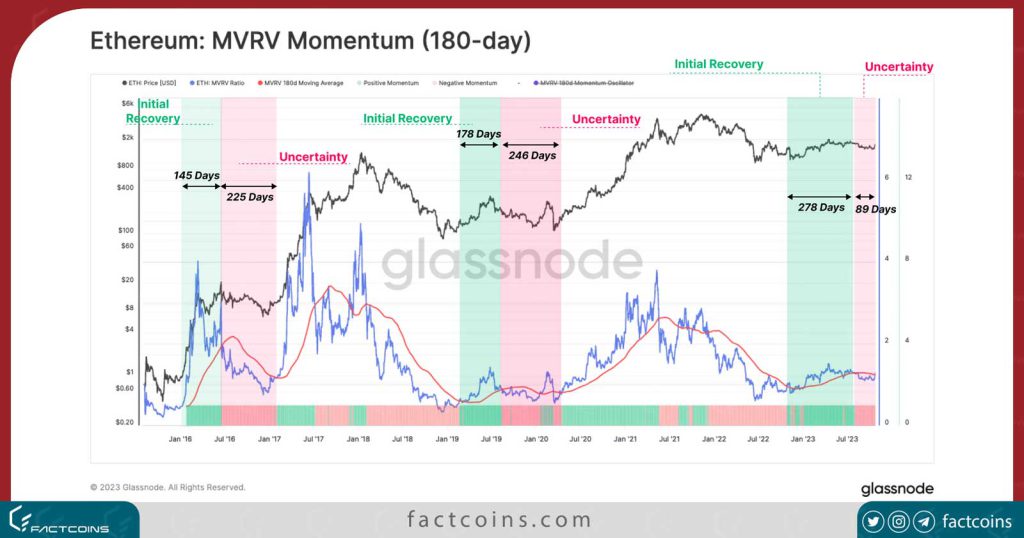

روش دیگر برای ارزیابی تغییرات در سودآوری سرمایهگذاران در تحلیل آنچین بررسی نسبت MVRV است که نسبت بین قیمت و قیمت واقعی را نشان میدهد. در این مثال، ما نسبت MVRV را با میانگین متحرک 180 روزه آن به عنوان ابزاری برای نظارت بر روندها مقایسه میکنیم.

دورههایی که نسبت MVRV بالاتر از این میانگین بلندمدت معامله میشود، نشان میدهد که سودآوری سرمایهگذار معنادار است و اغلب نشانهای از افزایش بازار است. با این حال، بازار همچنان حرکت منفی را تجربه میکند. به نظر میرسد که روند نزولی سال 2022 هنوز به آرامی در جریان است.

تغییر اعتماد به نفس سرمایهگذاران

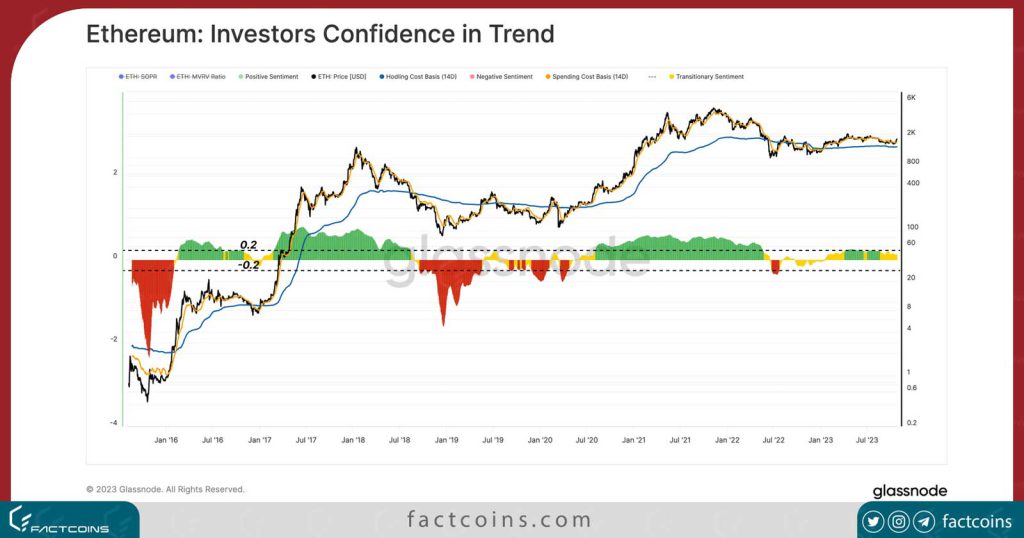

ما میتوانیم اعتماد به نفس سرمایهگذاران اتریوم را با استفاده از سودآوری سرمایهگذاران با و شاخص اعتماد سرمایهگذار ارزیابی کنیم. هدف این است که میزان تغییر احساسات سرمایهگذاران اتریوم اندازهگیری کنیم، که با مشاهده انحراف از قیمت تمام شده (میانگین قیمت خرید) دو زیرگروه هولدرها و فروشندگان تعیین میشود.

🥀 احساسات منفی زمانی است که قیمت تمام شده فروشندگان به طور قابل توجهی کمتر از هولدرها است.

🩸 احساسات مثبت زمانی است که قیمت تمام شده فروشندگان به طور قابل توجهی بیشتر از هولدرها باشد.

🧐 احساسات انتقالی زمانی است که قیمت تمام شده نزدیک به قیمت تمام شده هولدرها نوسان میکند.

با این معیار، بازار در یک منطقه انتقالی قرار میگیرد، مثبت است، اما با وسعتی نسبتاً کم.

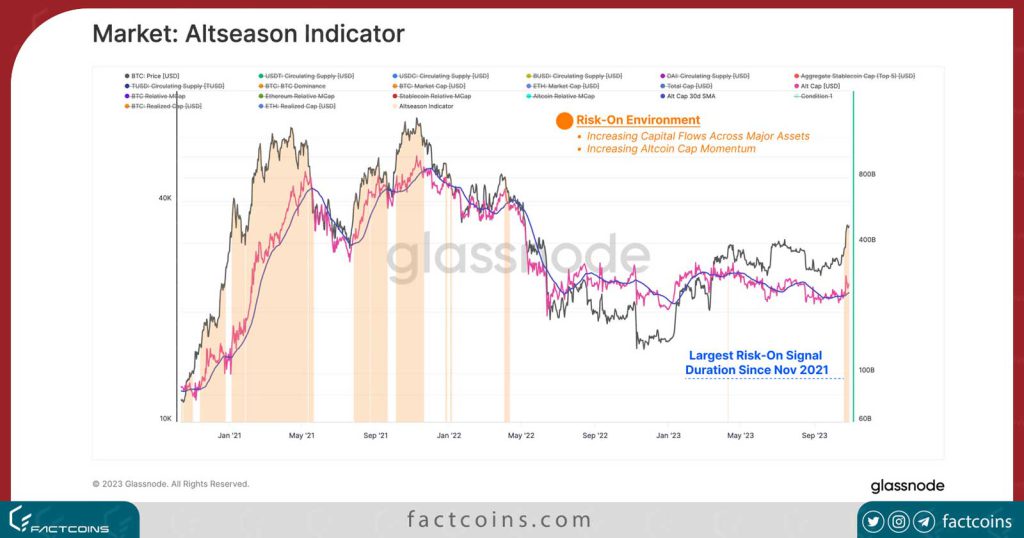

فصل آلتکوینها به دلار

در این بخش از تحلیل آنچین به دنبال دورههایی هستیم که ارزش کل بخش آلت کوینها بیشتر از میانگین ۳۰ روزه SMA) 30) بعدی آن است. این شاخص در 20 اکتبر، قبل از حرکت انفجاری بیت کوین از 29.5 هزار دلار به 35.0 هزار دلار، مثبت شد.

این سطح افزایش اعتماد در داراییهای دیجیتال هنگام ارزیابی عملکرد اخیر کل بازار آلت کوینها آشکار است.

صعود بازار باعث افزایش +21.3 درصدی بخش آلت کوینها شد و تنها شش روز معاملاتی درصد تغییر بیشتری را ثبت کرد. این امر تأثیر آبشار سرمایه سرمایهگذاران را برجسته میکند، زیرا افزایش سلطه بیت کوین باعث افزایش ارزش آلت کوین نسبت به ارزهای فیات میشود.

با این حال، یادآوری این نکته مهم است که سلطه یا دامیننس بیت کوین همچنان در حال افزایش است. بهصورت نسبی، بیت کوین اکنون بیش از 53 درصد از ارزشگذاری بازار داراییهای دیجیتال را در اختیار دارد و اتریوم، آلتکوینها و استیبلکوین ها همگی کاهش نسبی سلطه خود را در طول سال 2023 مشاهده کردند. دامیننس بیت کوین از پایینترین سطح چرخه خود در اواخر سال 2022 38 درصد افزایش یافته است.

این امر پویایی جالبی را در بازار نشان میدهد که به موجب آن بخش آلتکوین از ارزهای فیات و داراییهای سنتی مانند طلا بهتر عمل میکند، اما به طور معنیداری عملکرد کمتری نسبت به بیتکوین دارند.

نتیجه گیری؛ تحلیل آنچین بازار ارز دیجیتال

بازار ارزهایهای دیجیتال در سال 2023 بازدهی قابل توجهی را به ثبت رسانده است و مرحله بازیابی اولیه را ترک کرده و بار دیگر به سمت روند صعودی حرکت میکند. اصلاحات بازار در سال 2023 برای رهبران بازار BTC و ETH به طور قابل توجهی کمتر از روند صعودی چرخه قبلی بوده است که نشان میدهد سطح حمایت سرمایهگذار و جریان سرمایه مثبت در حال وقوع است.

در چندین شاخص، ازجمله شاخص Altcoin گلسنود ، ما شاهد اولین افزایش قابل توجه ارزش بازار آلت کوین از زمان آخرین اوج چرخه بودهایم. با این حال، مهم است که توجه داشته باشید که این عملکرد نسبت به ارزهای فیات، یعنی دلار (USD) اندازهگیری میشود. در قلمرو داراییهای دیجیتال، دامیننس بیت کوین همچنان در حال افزایش است و منجر به افزایش بیش از 110 درصدی ارزش بازار بیت کوین نسبت به اول سال میلادی میشود.

تحلیل آنچین ویژه ۹ آبان ۱۴۰۲

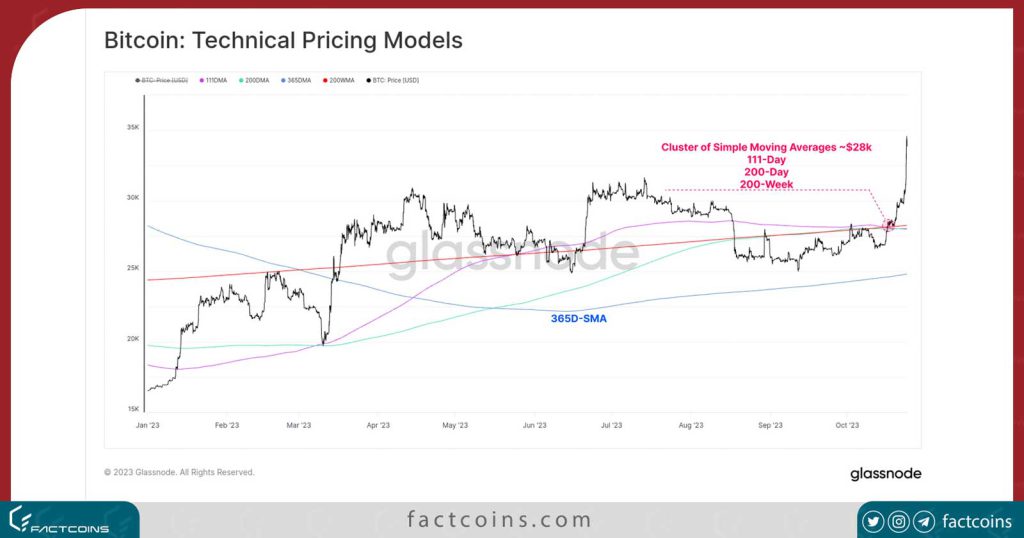

قیمت بیت کوین به بالاترین حد یک سال اخیر خود رسیده است و به 35 هزار دلار رسیده است. بازار قدرت کافی برای شکستن چندین سطح قیمت روانی مهم را پیدا کرد و در نتیجه باید به دقت روزها و هفتههای آتی را زیر نظر داشت.

سرمایهگذاران بیتکوین شاهد رشد معنیدار داراییهای خود در این هفته بودهاند، به طوری که بیت کوین از کف 27.1۰۰ دلار به سقف محلی 35.1۰۰ دلار رسیده است. این حرکت با شکست کامل چندین سطح قیمت تکنیکال و آنچین مهم آغاز شد که نشانهای از قدرت قابل توجه پادشاه رمزارزهاست.

در حوالی سطح 28۰۰۰ دلار تعدادی از میانگینهای متحرک ساده بلندمدت قرار دارند که تا ماههای سپتامبر و اکتبر به عنوان مقاومت در نمودار عمل کردند. پس از یک ماه صعودی، گاوها در این هفته قدرت کافی برای عبور از میانگینهای 111 روزه، 200 روزه و 200 هفتهای پیدا کردند.

آیا مشتقات محرک صعود بیت کوین هستند؟

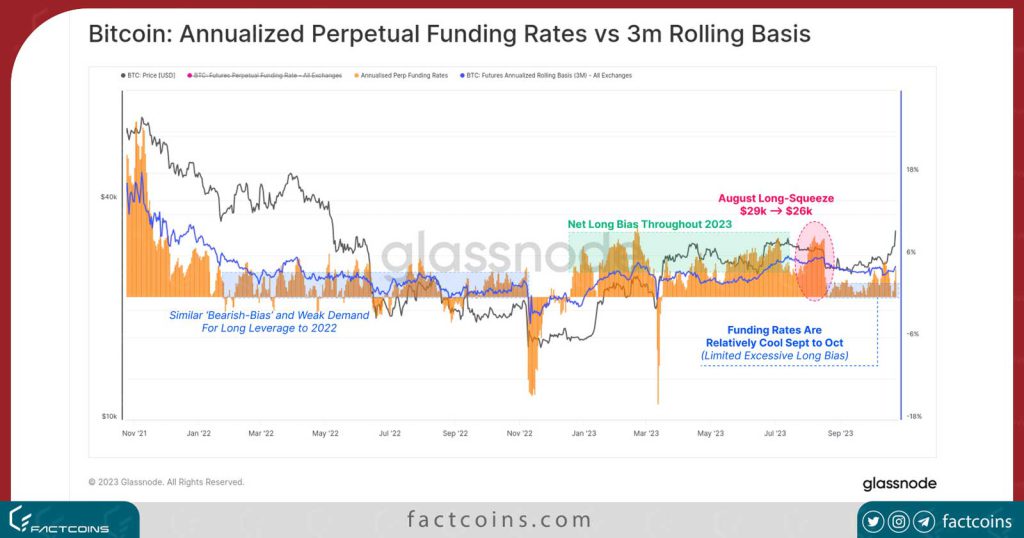

زمانی که تحرکات مهم بازار اتفاق میافتد، تحلیلگران اغلب به بررسی دادههای مشتقات میپردازند تا مشخص کنند که آیا این حرکت ناشی از اهرمزدایی بوده است یا خیر. بنابراین ابتدا به بهره باز در بازارهای فیوچرز دائمی نگاه خواهیم کرد.

طبق تحلیل آنچین ، بهره باز در 17 اکتبر حدود 25 هزار بیت کوین کاهش یافت که حدود 8.3 درصد کاهش داشته است. پس از آن دومین افت بزرگ کاهش 35 هزار بیت کوین در 23 اکتبر بود که بازار به بالاترین سطح سالانه خود در 35 هزار دلار صعود کرد. این فشار اهرمی در حال حاضر به اندازه فشار خرید ناگهانی در (Short Squeez) در ژانویه و فشار طولانی در ماه اوت است.

تقریباً 56 میلیون دلار پوزیشن شورت با شروع رالی صعودی بیت کوین در 17 اکتبر لیکویید شد و پس از آن 125 میلیون دلار دیگر در تاریخ 23 اکتبر از بین رفت.

بازار در حال حاضر شاهد لیکویید شدن پوزشنهای شورت بیشتری در 30 روز گذشته بوده است. نمودار زیر نقطههای «سلطه پوزیشنهای شورت» را نشان میدهد که از لحاظ تاریخی با حرکات شدید در بازار منطبق بوده است.

نکته قابل توجه این است که نرخ فاندینگ ریت (Funding Rate) در بازارهای آتی نسبتاً آرام باقی مانده است. در سال 2023، بازارهای آتی یا فیوچرز به طور کلی نرخهای سالانه بیش از 6 درصد را نشان میدهند که بیشتر از نرخهای خزانهداری ایالات متحده است.

ریزش ماه آگوست این سلطه لانگ را به میزان قابل توجهی کاهش داد، چنانکه فاندینگ ریت از 7.5% به +2.5% رسید. نرخ فعلی فاندینگ ریت نشان میدهد این افزایش ممکن است فقط تا حدی ناشی از تریدهای اهرمی (Leverage) باشد.

با این حال، بازارهای اختیار معامله یا آپشن همچنان مقصدی سرمایههای سوداگرانه هستند. بهره باز قراردادهای اختیار فروش با افزایش 4.3 میلیارد دلاری، 80 درصد افزایش یافته و در مجموع به بیش از 9.7 میلیارد دلار رسیده است. این نشان میدهد که معامله گران و سرمایهگذاران همچنان از بازارهای اختیار معامله به عنوان ابزاری ترجیحی برای ورود به پوزیشین لانگ استفاده میکنند. این یک تحول نسبتاً جدید در ساختار بازار بیت کوین است، که در آن بازارهای آپشن اکنون در مقیاسی قابل مقایسه با معاملات فیوچرز هستند.

عبور بیت کوین از سطوح تکنیکال کلیدی

بیت کوین در این هفته نه تنها چندین سطح قیمت تکنیکال بلندمدت را پاکسازی کرد، بلکه بالاتر از دو مدل قیمتی آنچین مهم قرار گرفت.

طبق تحلیل آنچین میانگین قیمت واقعی بازار در حال حاضر روی قیمت 29.78 هزار دلار ایستاده است و در طول تاریخ، بیت کوین نیمی از زمان خود را بالاتر و نیمی از آن را پایینتر از این سطح معامله کرده است.

از آنجایی که بازار از سطح میانی چرخه 2020-2022 عبور کرده است و همچنین بالاتر از میانگین قیمت واقعی بازار قرار دارد، این امر میانگین سرمایهگذاران فعال BTC را به سود نقد نشده بازمی گرداند.

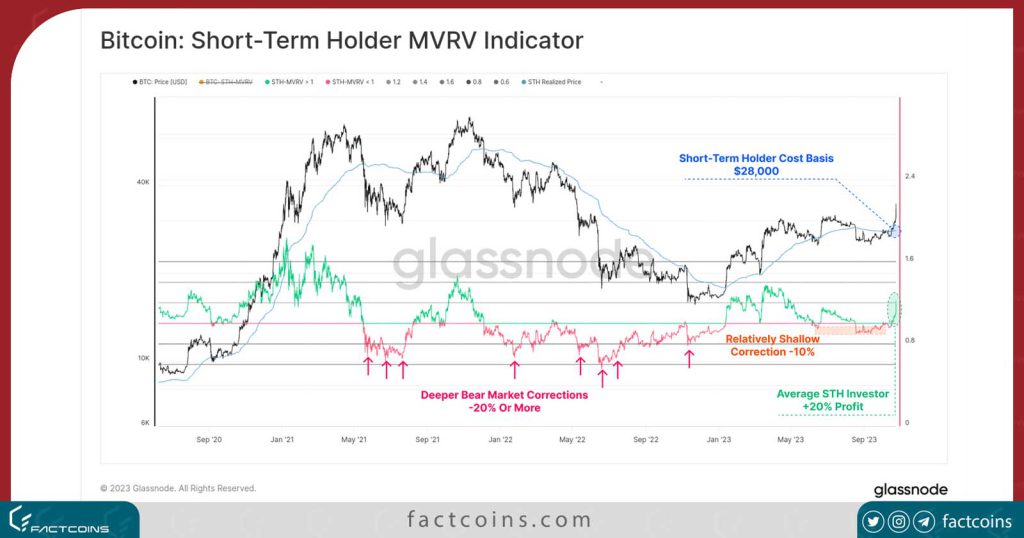

نمودار زیر نسبت STH-MVRV را نشان میدهد، که در آن رنگ قرمز نشان دهنده دوره هایی است که در آن بیت کوین زیر قیمت تمام شده هولدرهای کوتاهمدت (STH) معامله میشود و رنگ سبز برعکس.

در حالی که MVRV سودآوری BTC های نگهداری شده توسط هولدرهای کوتاه مدت (عرضه خرج نشده) را توصیف میکند، دارای یک شاخص خواهر و برادر به نام SOPR است که سودآوری BTC هایی را که توسط STH ها خرج شدهاند (عرضه خرج شده) توصیف میکند. ما در حال ارزیابی قیمتی هستیم که کوینهای خرج شده «از آن آمدهاند».

ما شاهد الگوی مشابهی در MVRV هستیم، با کاهش نسبتاً کم SOPR در مقایسه با سالهای 2021-22، و بازگشت به قلمرو مثبت در این هفته. این نشان میدهد که سرمایهگذاران آن میزان وحشت و ترسی را که در بازار نزولی سال 2022 نشان دادند، ابراز نکردند، که این نشانه دیگری از انعطاف پذیری سرمایهگذاران است.

تحلیل آنچین سرمایهگذاران بلندمدت

با نزدیک شدن بازار به بالاترین سطح سالانه خود، بخش قابل توجهی از عرضه اکنون از حالت “زیان” به “در سود” وارد شده است. درصد عرضه در سود با 4.7 میلیون بیت کوین، معادل 24 درصد از کل عرضه در گردش است. این اطلاعات خوبی در مورد حجم کوینهای که دست به دست میشوند را ارائه میدهد که قیمت تمامشده آن بین 27 تا 35 هزار دلار است.

با 81 درصد از عرضه در سود کنونی، بازار اکنون به چرخه مثبت بازگشته است. برای هولدرهای بلندمدت، به نظر میرسد که آنها تحت تاثیر این رالی قرار نگرفتهاند. ادامه صعود این معیار نشان میدهد که حجم بیشتری از عرضه LTH نسبت به آنچه خارج از آن صرف میشود، در حال بلوغ است.

تحلیل آنچین نشان میدهد که تقریباً 29.6 درصد از عرضه LTH با ضرر نگهداری میشود که درواقع با توجه به روند صعودی قوی بازار از کف سال 2022، از نظر تاریخی برای این معیار بالا است. این مشابه اواخر سال 2015 و اوایل سال 2019 و پایین مارس 2020 است.

این تحلیل آنچین نشان میدهد که گروه LTH ممکن است در مقایسه با چرخههای قبلی، گروهی سختتر و محکمتر باشد.

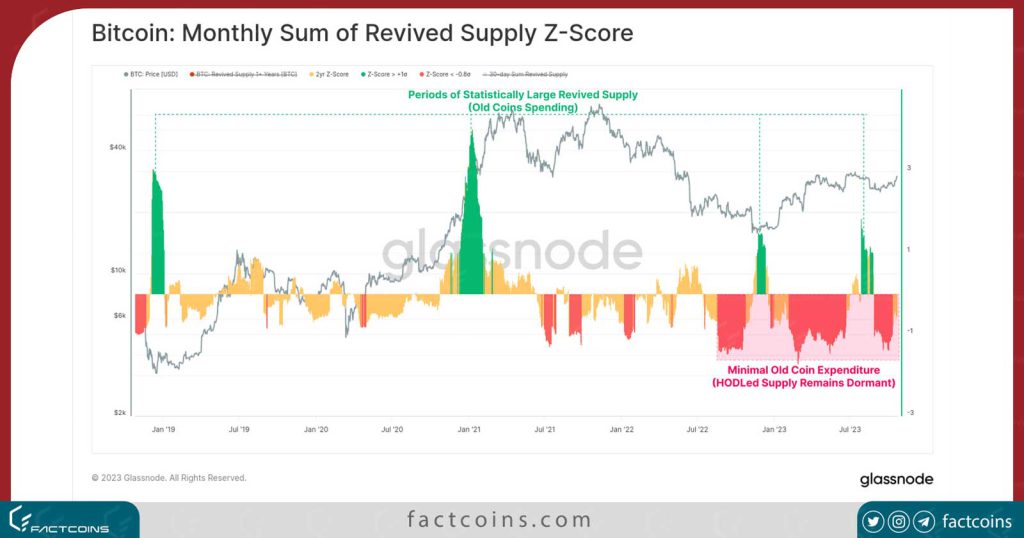

در نهایت، ما به نمره زد Z-Score)-دوره 2 ساله) معیار Revived Supply نگاه خواهیم کرد. ما به دنبال دورههایی هستیم که در آن BTCهایی که بیش از یک سال نگهداری میشوند با نرخ آماری معنیداری در مقایسه با دو سال قبل خرج میشوند.

دورههای فروش بالا (سبز) اغلب با حداکثر سود (روندهای صعودی) یا فروش ناشی از وحشت (روند نزولی) مرتبط است.

خلاصه و نتیجه گیری؛ تحلیل آنچین

قیمت بیت کوین به سقف سالانه جدید رسیده است و از سطح قیمت 30 هزار دلار در اواسط چرخه عقبنشینی کرده و به 35 هزار دلار افزایش یافته است. بازار قدرت کافی برای شکستن چندین سطح قیمت مهم ازجمله میانگین 200 روزه، میانگین 200 هفتهای (هر دو فنی) و میانگین قیمت واقعی بازار را پیدا کرد.

بخش قابل توجهی از سرمایهگذاران در حال حاضر خود را بالاتر از میانگین قیمت سربه سر که حدود 28 هزار دلار قرار دارد، مییابند. این امر پایه و اساس ازسرگیری روند صعودی سال 2023 را تشکیل میدهد.

تحلیل آنچین ویژه ۲ آبان ۱۴۰۲

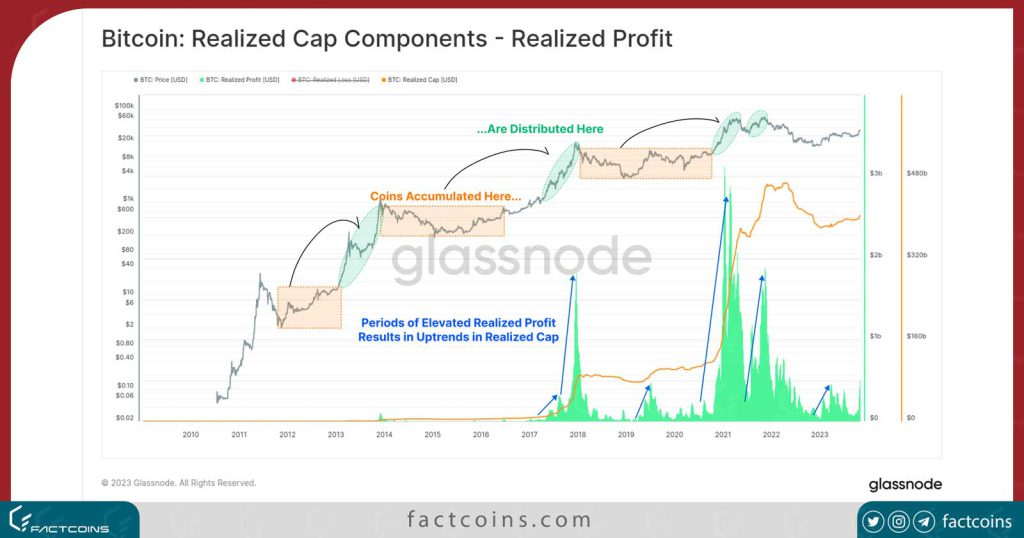

چرخش سرمایه در بازارهای داراییهای دیجیتال هم بین داراییها و هم به صورت داخلی رخ میدهد، زیرا بیت کوینها با قیمتهای مختلفی خرید و فروش میشوند. در این تحلیل آنچین از فکت کوینز، ما از دو اندیکاتور مبتنی بر Realized Cap و NUPL برای ردیابی این چرخش سرمایه بین سرمایهگذاران استفاده میکنیم.

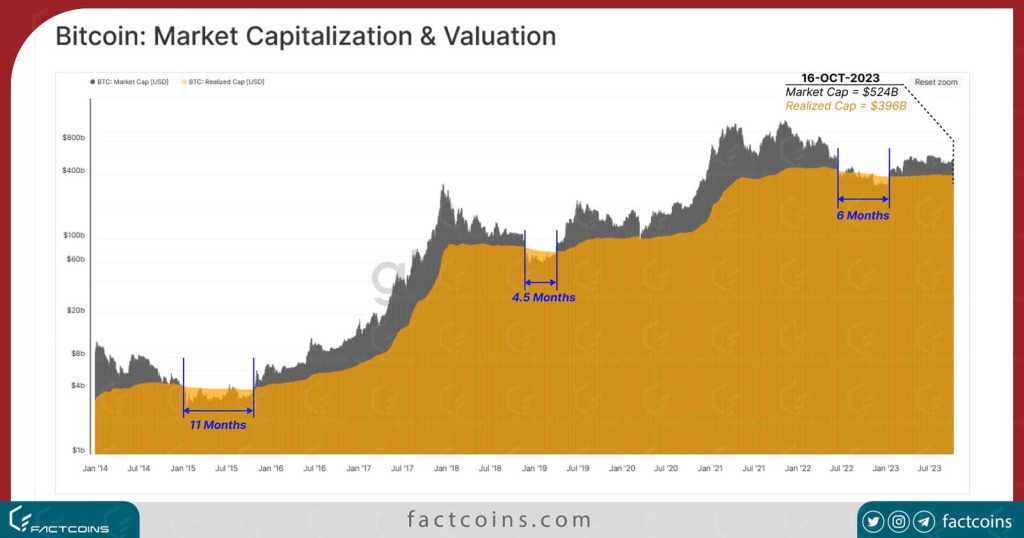

بازارهای سهام و کالا به ارزش بازار (Market Cap) به عنوان ابزار ارزشیابی اولیه یک دارایی متکی هستند. در بازارهای ارز دیجیتال، ما یک معیار جایگزین داریم که از دادههای آنچین بهعنوان «ارزش تحقق یافته» Realized Cap)) به دست آمده است. ارزش تحقق یافته، هزینه خرید هر واحد در عرضه را در زمانی که آخرین بار دست به دست شده، تجمیع میکند. این به نوبه خود سیگنال برتر و قابل اعتمادتری از سرمایه سرمایهگذاری شده در یک دارایی را ارائه میدهد.

در این تحلیل آنچین ، ما به بررسی موضوع چرخش سرمایه در بازار ارزهای دیجیتال ادامه خواهیم داد. با این حال، در این هفته، تمرکز خود را به چرخش سرمایه داخلی تغییر میدهیم و چگونگی دست به دست شدن کوینها بین هولدرهای بیتکوین را در طول چرخههای بازار بررسی میکنیم.

نمودار زیر ارزش بازار و ارزش تحقق یافته بیت کوین را با هم مقایسه میکند. تنها در طول عمیقترین بازارهای نزولی، ارزش بازار به زیر ارزش تحقق یافته کاهش یافته است. به غیر از این دورههای دردناک، در اکثریت تاریخ بازار ارزش بازار بالاتر از ارزش تحقق یافته است، که نشان میدهد بازار در مجموع روی سود محقق نشده یا نقد نشده قرار دارد.

ارزش بازار برای یک دوره 6 ماهه در نیمه دوم سال 2022 زیر ارزش تحقق یافته معامله شد و از آن زمان به ارزش 524 میلیارد دلار در مقایسه با ارزش تحقق یافته 396 میلیارد دلار بهبود یافته است.

با جابجایی بیت کوینها و کاهش قیمتهای خرید، ارزش تحقق یافته روندی ثابت به خود میگیرد یا کاهش اندکی در طول بازارهای نزولی را تجربه میکند. در طی این فرآیند، آنها به تدریج به سمت سرمایهگذاران بلندمدت مهاجرت میکنند و شروع به بلوغ میکنند (برای مدت طولانیتری غیرفعال میمانند).

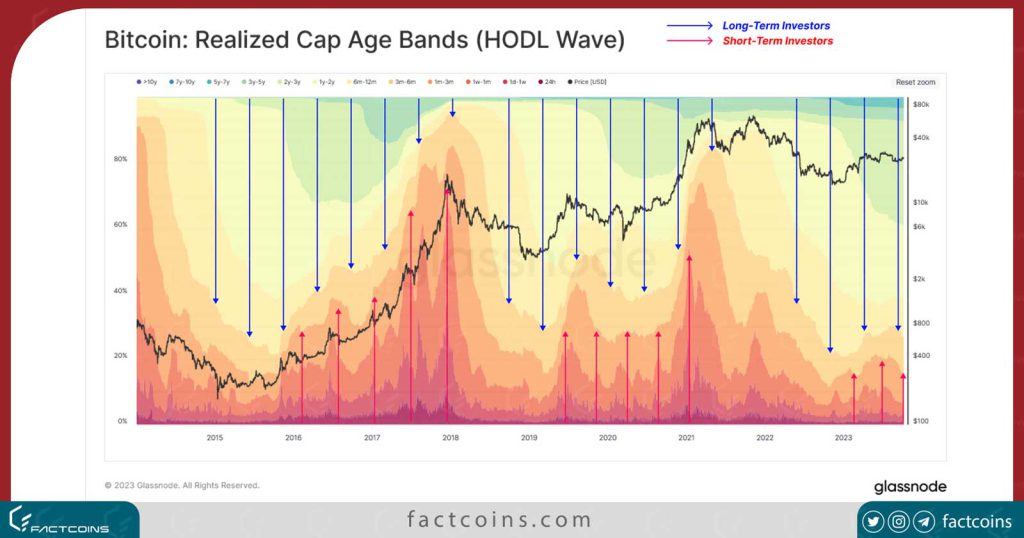

این روند را میتوان از طریق امواج HODL تحقق یافته نشان داد، که تغییرات در توزیع ثروت را بر اساس گروه سنی (به عنوان درصدی از ارزش تحقق یافته) نشان میدهد. این ابزار تغییر نیروهای عرضه و تقاضا را در بازار به تصویر میکشد.

🔵 در طول روند صعودی بازار، BTC های قدیمیتر خرج میشوند و از هولدرهای بلندمدت به سرمایهگذاران جدیدتر منتقل میشوند (باندهای گرمتر گسترش مییابند، باندهای سردتر منقبض میشوند).

🔴 در طول روند نزولی بازار، تریدرها علاقه خود را از دست میدهند و به تدریج BTC های خود را به هولدرهای بلندمدت منتقل میکنند (باندهای خنکتر گسترش مییابند، باندهای گرمتر منقبض میشوند).

در حال حاضر، بازار به تعادل بین این دو گروه سرمایهگذار رسیده است و این شبیه شرایطی است که در هر دو سال 2016 و 2019 مشاهده شد، جایی که بازار تلاش میکرد پس از افت قابلتوجه بازار نزولی بهبود یابد.

همچنین میتوانیم گروههای سنی فردی را جدا کنیم تا گروههایی را که به بهترین وجه با چرخش سرمایه بین سرمایهگذاران کوتاهمدت و بلندمدت مطابقت دارند، شناسایی کنیم.

ابتدا به باندهای سنی که معمولاً به چرخههای بازار حساس نیستند، که معمولاً BTC ها حداقل برای 3 سال غیرفعال هستند، نگاه میکنیم. این را میتوان با توجه به اینکه این گروه دارای سهم نسبتاً کمی (<5٪) از کل ثروت موجود در بیت کوین است، توجیه کرد. بیشتر بیت کوینهای این گروه در محدوده 3 تا 5 سال قرار میگیرند که نشان میدهد در دوره 2018-2018 خریداری شدهاند.

در مرحله بعد تحلیل انچین ، زیرمجموعه حساس به چرخه سرمایهگذاران بلندمدت را که در چرخه 2020-23 فعال بودند، در نظر خواهیم گرفت. سن این کوینها 6 تا 3 سال است و داراییهای این گروه از لحاظ تاریخی به حداکثر و حداقلها میرسد که به ترتیب با پایینترین سطح بازار خرسی و نقطه اوجهای بازار گاوی مطابقت دارند.

اوج سرمایه در گروه سنی 1 تا 2 سال اغلب با عمیقترین نقاط یک بازار نزولی همسو میشود، زمانی که نرخ انباشت توسط هولدرهای بلندمدت بالاتر است و برای تشکیل کف قیمت تلاش میکنند. برعکس، سرمایهای که این گروه در اختیار دارد، نزدیک به بازارهای صعودی به حداقل میرسد، زیرا آنها حداکثر فشار توزیع را اعمال میکنند و در نهایت تقاضای ورودی را تحت تأثیر قرار میدهند.

در آخر، ما به جوانترین گروههای سنی منتسب به سرمایهگذاران کوتاهمدت و سوداگران بازار نگاه میکنیم. این باندها بیشتر با جریان تقاضا مرتبط هستند، زیرا سکه هایی هستند که به طور فعال معامله میشوند و اخیراً دست به دست شدهاند. این باندهای سنی به طور معکوس به گروه 6-3 سال حرکت میکنند، در طول روندهای صعودی (خریداران جدید) متورم میشوند و در طول بازارهای نزولی فشرده میشوند.

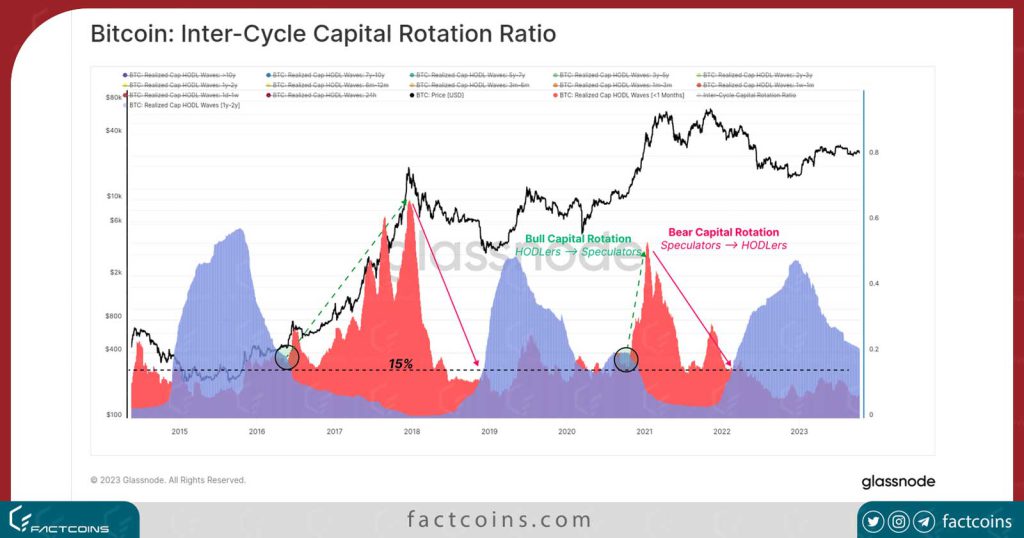

اکنون میتوانیم این فرآیند چرخش سرمایه را در دو گروه غالب که تمایل به هدایت بازار دارند خلاصه کنیم:

- شاخص کوتاهمدت [<1 ماه] 🔴 سرمایه محقق شده یا سهم ثروتی که در 30 روز گذشته جابجا شده است. این گروه با طرف تقاضا مطابقت دارد، ازجمله سرمایهگذاران جدید که سرمایه تازه را وارد بازار میکنند.

- شاخص بلندمدت [1-2 سال] 🔵 این بخش از عرضه در مرحله تشکیل کف بازار نزولی به اوج خود میرسد. این گروه نشاندهنده سرمایهگذاران بلندمدت و غیر حساس به قیمتی است که در طول بازار نزولی اقدام به انباشت بیت کوین و نگهداری آن میکنند.

در طول بازارهای نزولی، شاخص بلندمدت متورم میشود و بیش از 15 درصد از سرمایه بیت کوین را شامل میشود (و همچنین بسیار بالاتر از شاخص کوتاهمدت معامله میشود). این ساختار سلطه هولدرهای بلندمدت و انباشت/هولد در بازار را نشان میدهد.

این شرایط زمانی پایان مییابد که سرمایه جدید وارد بازار شود و نقدینگی خروجی را برای هولدرهای بلندمدت فراهم کند و شاخص کوتاهمدت را به بالاتر (و بالاتر از شاخص بلندمدت) افزایش میدهد. این الگو افزایش فشار سمت خرید را با افزایش قیمتها و جلبتوجه در بازار صعودی توصیف میکند.

برای نتیجهگیری این تحلیل آنچین ، میتوانیم تفاوت بین این دو شاخص (1-2 سال منهای <1 متر) را اندازهگیری کنیم تا وضعیت فعلی بازار را بر اساس چرخش سرمایه بین بازیگران بلندمدت (عرضه) و کوتاهمدت (تقاضا) ترسیم کنیم.

این نسبت چرخش سرمایه بین چرخه در زیر نمایش دادهشده است و در حال حاضر در سطح 13 درصد معامله میشود که مشابه سطوح مشاهده شده در سال های 2016 و 2019 است. این نشان میدهد که عرضه بیت کوین به شدت تحت سلطه هولدرهاست است. اکثریت بیت کوینها در حال حاضر قدیمیتر از 6 ماه هستند.

افزایش ضرر سرمایهگذاران

اکنون که مؤلفه «زمان» چرخش سرمایه را ترسیم کردهایم، بخش دوم این گزارش را به مدلسازی آن در بعد دیگر، یعنی فشار مالی بر سرمایهگذاران موجود، اختصاص میدهیم. ما از مدلهای مبتنی بر میانگین قیمت خرید برای سه گروه استفاده خواهیم کرد:

- هولدرهای کوتاهمدت 🔴

- هولدرهای بلندمدت 🔵

- سطح بازار 🟠

از آنجایی که قیمت بیت کوین به طور معنیداری بالاتر یا پایینتر از میانگین قیمت خرید هر گروه منحرف میشود، میتوانیم این را بهترتیب بهعنوان انگیزهای رو به رشد برای برداشت سود یا فروش ناشی از وحشت در زمانی که به ضرر شدید میرسند، در نظر بگیریم.

نمودار زیر دورههایی را نشان میدهد که قیمت بیت کوین زیر قیمت تمام شده هر سه گروه معامله میشود، که منطقهای از درد مالی حاد را در سراسر بازار نشان میدهد.

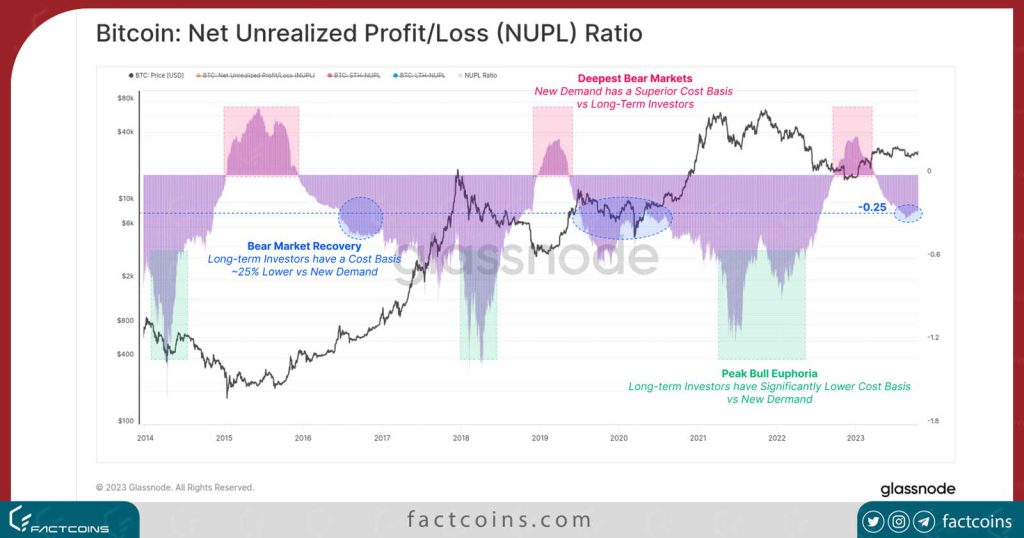

ابزار دیگر برای تعیین کمیت زیانهای تحقق نیافته (نقد نشده)، استفاده از معیار سود/زیان تحقق نیافته خالص (NUPL) است. این ابزار زمانی را نشان میدهد که یک گروه خاص به طور متوسط زیانهای تحقق نیافته (NUPL<0) یا سودهای محقق نشده (NUPL>0) را در اختیار دارد.

هم بازار گستردهتر و هم Long-Term Holder NUPL در حال حاضر مثبت هستند، که نشان میدهد میانگین سرمایهگذاران در سود هستند. با این حال، برای هولدرهای کوتاهمدت، قیمت تمام شده آنها 27.8 هزار دلار است که منجر به معامله STH-NUPL کمی بالاتر از سطح خنثی میشود. این سرمایهگذاران فعال نزدیک به نقطه سربه سر خود هستند، که نشان میدهد سطح 28 هزار دلار نقطه تصمیمگیری مهمی برای بازار است.

به روشی مشابه با تحلیل موج HODL Realized Cap HODL در بالا، ما دوباره تفاوت بین معیارهای بلندمدت و کوتاهمدت NUPL را برای مقایسه فشار مالی (یا انگیزه سود) بین این گروهها در نظر میگیریم.

این نسبت NUPL شاخص روشنگری برای پیمایش چرخههای بازار بر اساس سوگیری در مؤلفههای عرضه موجود (سرمایهگذاران بلندمدت) در مقابل تقاضای جدید (سرمایهگذاران کوتاهمدت) ارائه میدهد. نسبت NUPL در سه ماهه سوم 2023 وارد محدوده 0.25- شده است که دوباره مشابه دورههای 2016 و 2019 است و نمونهای از فاز بهبود بازار نزولی است.

نتیجهگیری؛ تحلیل آنچین ۲ آبان ۱۴۰۲

در این تحلیل آنچین ، موضوع چرخش سرمایه را بسط دادیم، اما این بار بر روی معایب تغییر دست در بین هولدرهای بیت کوین تمرکز کردیم. ما از ابزارهای موجود در باندهای سنی Realized Cap و زیرگروههای مجزا استفاده میکنیم که چرخش سرمایه را در طول چرخه به بهترین شکل توصیف میکنند.

با اندازهگیری تفاوت بین ثروت سرمایهگذاران بلندمدت و کوتاهمدت، میتوانیم نوسان و جریان نیروهای عرضه و تقاضا را مدلسازی کنیم. از این رو، میتوانیم ببینیم که ساختار بازار فعلی بسیار شبیه به مرحله بهبود از یک بازار نزولی بزرگ است.

تحلیل آنچین ویژه ۱ مهر ۱۴۰۲

با توجه به اینکه تقریباً تمام هولدرهای کوتاهمدت اکنون در ضرر قرار دارند، دیدگاه و احساسات بازار به سمت منفی تغییر کرده است. در این تحلیل آنچین، ما از چندین شاخص برای ردیابی احساسات سرمایهگذاران استفاده میکنیم. همچنین اندیکاتورهایی را ابداع میکنیم که واگرایی بین بازار و رفتار سرمایهگذاران را ارزیابی میکنند.

تلاش برای کشف کف قیمت

پس از آنکه بیت کوین نتوانست خود را در حوالی 31.400 دلار حفظ کند، بازار همچنان در حوالی 26 هزار دلار در رکود به سر میبرد. دو مرتبه تلاش بیت کوین برای افزایش قیمت در آوریل و ژوئیه به طور موثر یک الگوی سقف دوقلو در نمودار ایجاد کرده است. این الگو در کنار سایر اندیکاتورهای مربوط به هولدرهای کوتاهمدت، میتواند حاکی از آن باشد که بازار در حال تجربه یک مرحله گذار اولیه در روانشناسی بازار است.

نمودار زیر دو مدل قیمتی را نشان میدهد:

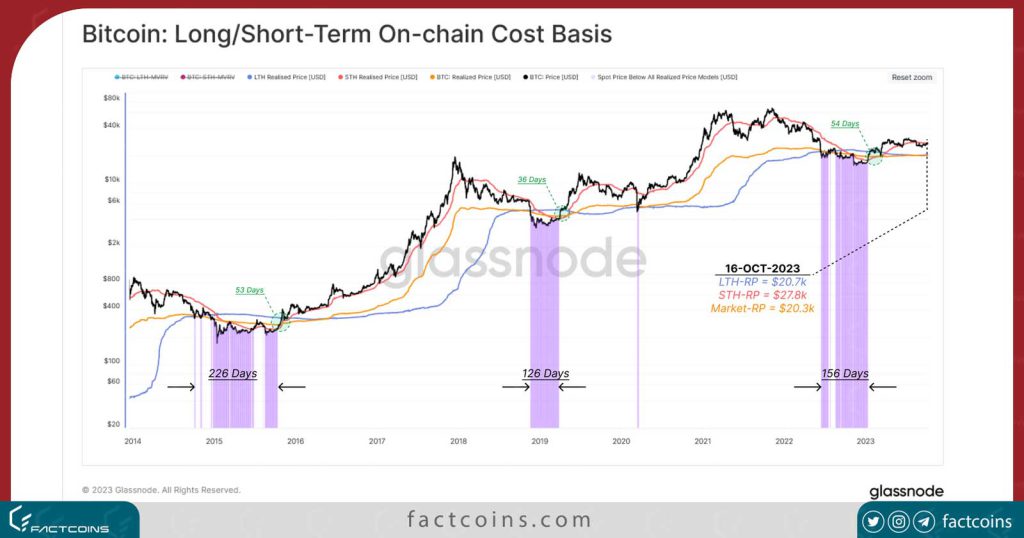

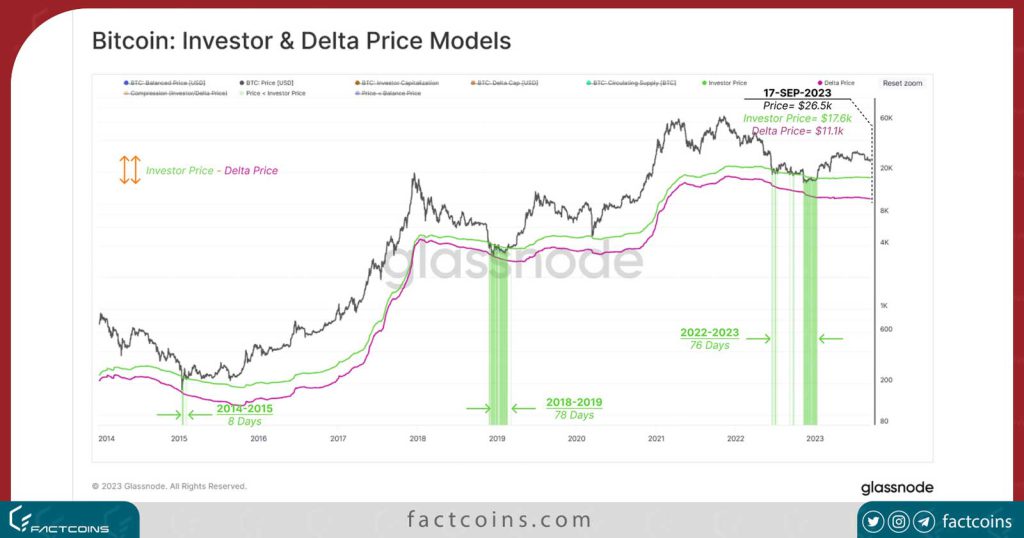

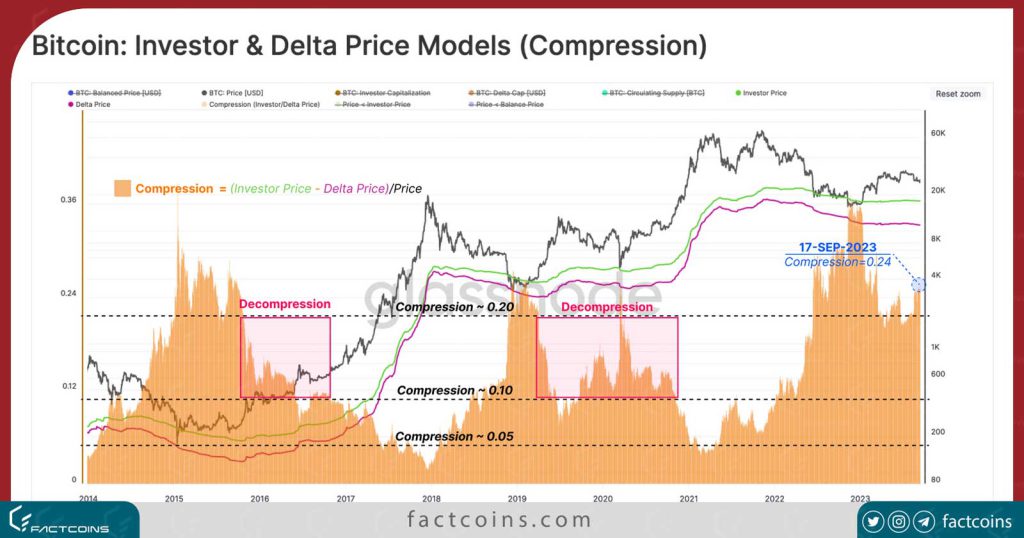

- قیمت سرمایهگذار (17.600 دلار) که نشاندهنده میانگین قیمت خرید همه BTC ها به استثنای بیت کوینهایی است که توسط ماینرها به دست میآیند (یعنی در بازارهای ثانویه).

- قیمت دلتا (11.100 دلار) که یک مدل ترکیبی آنچین و تکنیکال است که اغلب برای پیشبینی کف قیمت سیکلی استفاده میشود.

تحلیل آنچین نشان میدهد که بیت کوین در هر دو چرخه 2018-19 و 2022-23 مدت زمان مشابهی را در محدوده این مدلهای قیمتی در کفهای قیمتی سپری کرد. نکته قابل توجه این است که بازار در طول هرج و مرج ناشی از سقوط مارس 2020، سطح قیمت سرمایهگذار را مجدداً به خود دید.

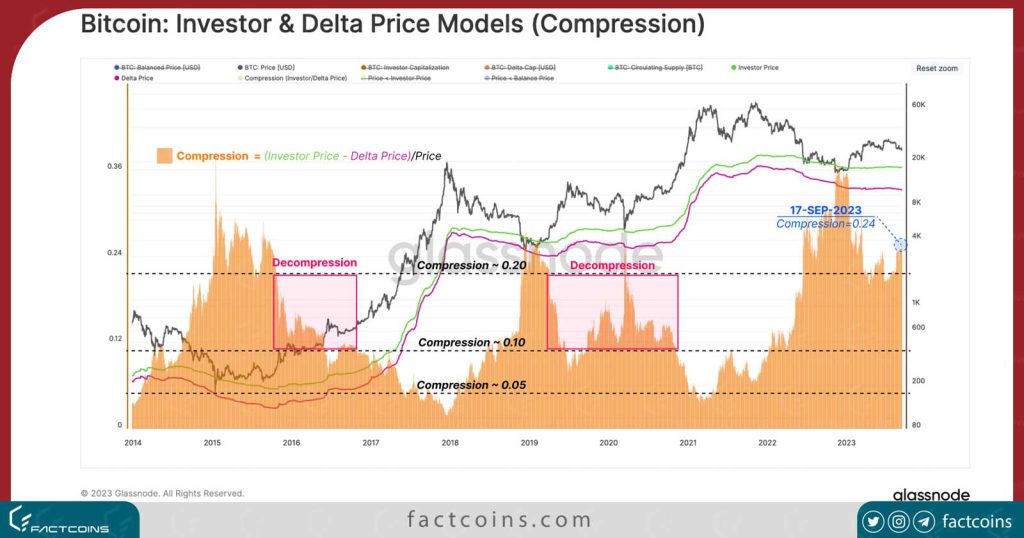

علاوه بر مدت زمان صرف شده در محدوده این مدلها، ما همچنین میتوانیم فشردگی و انبساط بین این مدلهای قیمتی را به عنوان معیاری برای بهبود بازار اندازهگیری کنیم. فاصله بین این مدلها با سرازیر شدن حجم زیادی از سرمایه به بازار، نزدیک به نقطه اوج قیمت فشرده میشود. برعکس، واگرایی آنها نشاندهنده جریان سرمایه پایینتر است، جایی که کاهش قیمت به عامل محرک تبدیل میشود.

این مدل را میتوان برای رصد گذار از عمق بازار نزولی به سمت بهبود بازار استفاده کرد.

تحلیل آنچین سیکل چرخش سرمایه

طبق اندیکاتور Realized HODL در تحلیل آنچین ، سال 2023 شاهد هجوم متوسط سرمایهگذاران جدید بوده است. هجوم سرمایهگذاران جدید مثبت است اما از نظر شتاب نسبتاً ضعیف است.

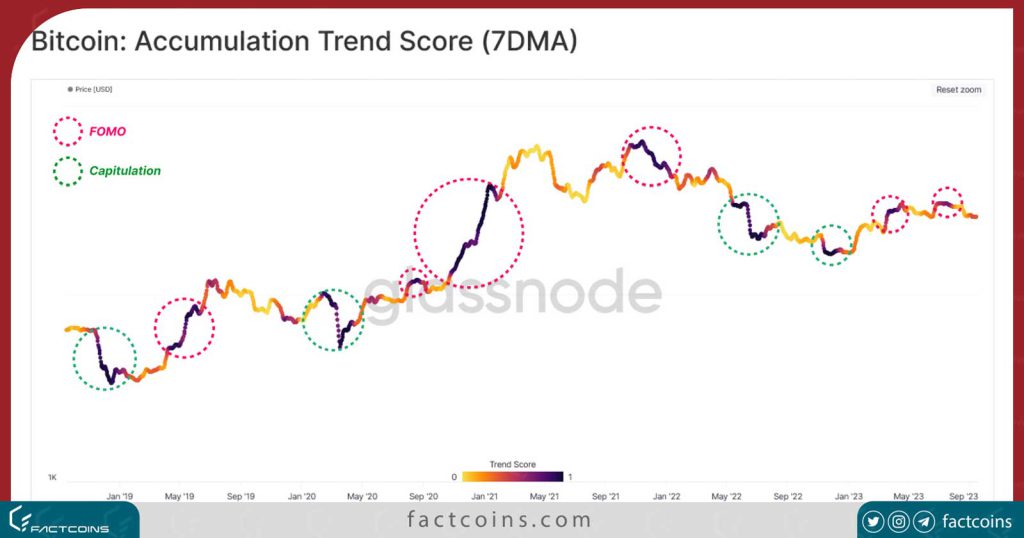

ما همچنین میتوانیم این جریان مثبت اما متوسط را با استفاده از امتیاز روند انباشت (Accumulation Trend Score) تجسم کنیم.

در اینجا میتوانیم ببینیم که رالی سال 2023 با انباشت قابل توجهی در نقطه اوج بالای 30 هزار دلار تقویت شد. این حاکی از فوموی 🔴 سرمایهگذاران است. این برخلاف ریزشهای نیمه دوم سال 2022 است، جایی که سرمایهگذاران جدید فرصت را غنیمت شمردند و در قیمتهای پایین بیت کوین انباشت کردند.

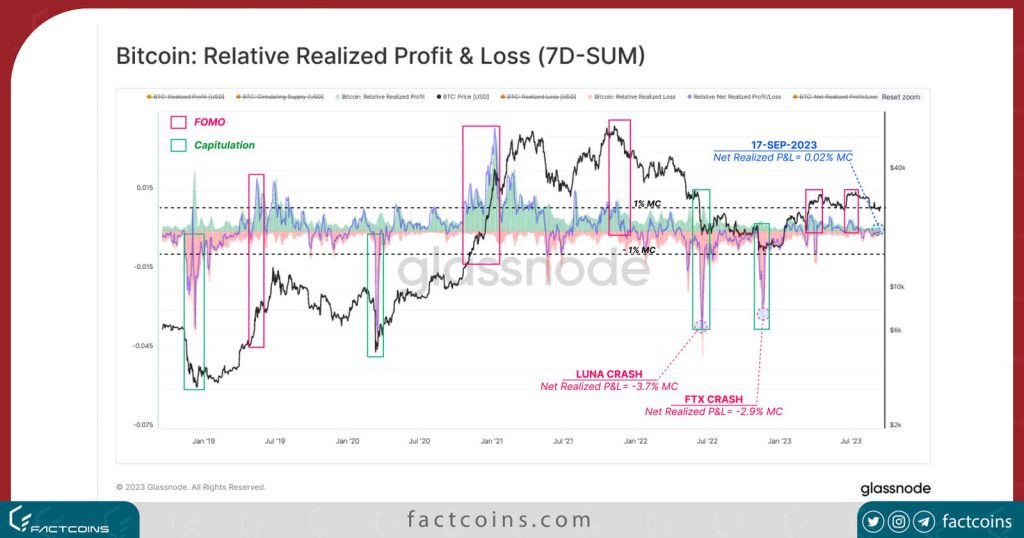

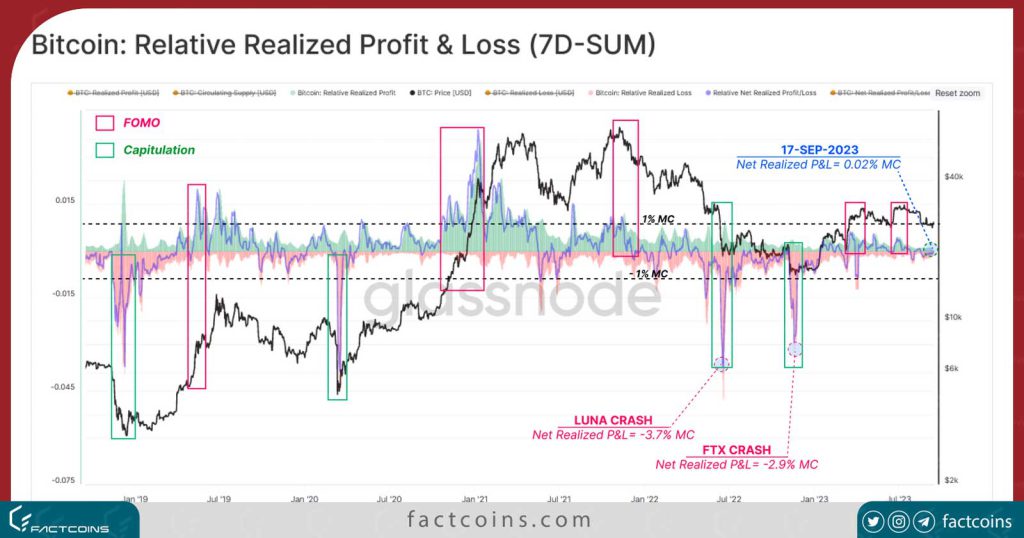

نمودار زیر مجموع هفتگی سود و ضرر تحقق یافته (نقد شده) را نشان میدهد. در اینجا، میتوانیم ببینیم که تلاقی بین این دورههای انباشت شدید، و افزایش برداشت سود، پدیدار میشود. هر دو در سال 2023 در پیک خود قرار داشتند و تلاقی مشابهی در نقطه اوج بازار 2021 در ژانویه و دسامبر وجود دارد.

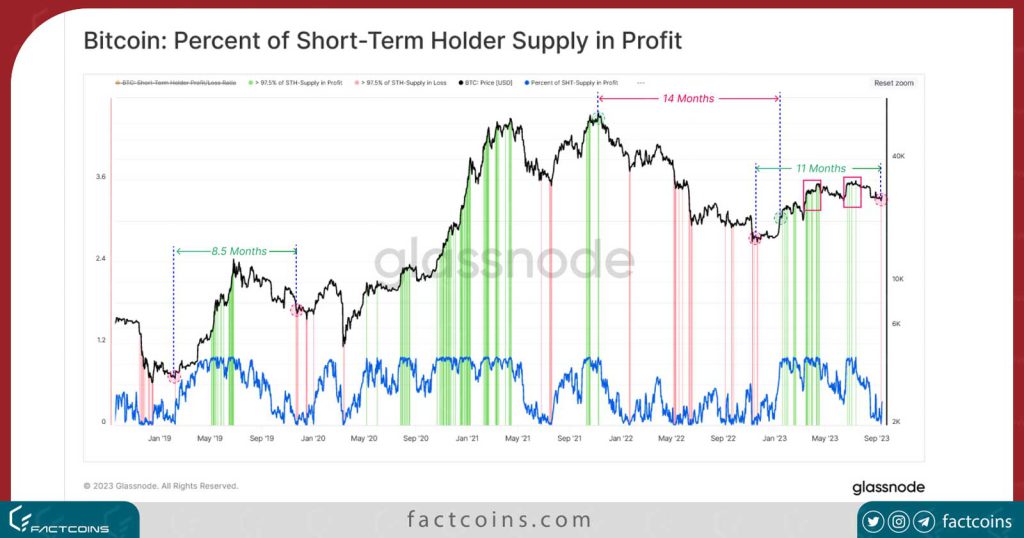

تحلیل آنچین هولدرهای زیانده

طبق تحلیل آنچین ، در بازارهای نزولی، زمانی که بیش از 97.5 درصد از عرضه سرمایهگذاران جدید وارد ضرر میشود، احتمال فرسودگی فروشندگان به طور تصاعدی افزایش مییابد. از سوی دیگر، زمانی که بیش از 97.5 درصد از عرضه هولدرهای کوتاهمدت در سود است، این افراد تمایل دارند از فرصت استفاده کرده و در نقطه سربه سر یا با سود خارج شوند.

در طول رالی بیت کوین به سمت 30 هزار دلار، این معیار برای اولین بار از نوامبر 2021 به اشباع سود کامل رسید. با این حال، از زمان ریزش قیمت به زیر 26 هزار دلار در هفتههای اخیر، بیش از 97.5 درصد از عرضه هولدرهای کوتاهمدت اکنون با ضرر نگه داشته شده است که عمیقترین سطح از زمان سقوط FTX است.

با وجود بسیاری از هولدرهای کوتاهمدت که اکنون در ضرر قرار دارند، میتوانیم موقعیت آنها را با استفاده از دو معیار قدرتمند ارزیابی کنیم:

- STH-MVRV که میزان سود/زیان تحقق نیافته (نقد نشده) نگهداری شده و معیاری برای انگیزه مالی برای فروش را توصیف میکند.

- STH-SOPR که بزرگی سود/زیان تحقق یافته (نقد شده) را توصیف میکند و یک معیار برای فشار واقعی ارائه میکند.

در شاخص STH-MVRV، میتوانیم انحرافات شدید را در این اندیکاتور نسبت به میانگین ۱۵۵ روزه آن و همچنین یک باند بالایی (میانگین به علاوه یک انحراف استاندارد) و یک باند پایین (میانگین منهای یک انحراف استاندارد) را ارزیابی کنیم.

با تحلیل آنچین میتوانیم ببینیم که چندین مورد از سقف و کفهای اخیر بیت کوین همراه با انحرافات قابل توجه خارج از این مرزها رخ داده است. این نشان میدهد که سرمایهگذاران اخیر از لحاظ آماری در آن زمان شده دچار سود یا زیان زیادی شده بودند.

کاهش ایمان بازار به بیت کوین

اکنون هدف ما این است که تغییر احساسات سرمایهگذاران جدید را با بررسی انحراف بین میانگین قیمت خریدِ (cost basis)هولدرها و فروشندگان بسنجیم.

🥀 احساسات منفی زمانی است که میانگین قیمت خرید فروشندگان کمتر از هولدرهای باشد.

🩸 احساسات مثبت زمانی است که میانگین قیمت خرید فروشندگان بیشتر از هولدرها باشد.

از این منظر، میتوانیم ببینیم که میانگین قیمت خرید STHهایی که در حال فروش هستند کمتر از میانگین قیمت خرید هولدرها است (زمانی که بیت کوین در اواسط آگوست از 29 هزار دلار به 26 هزار دلار ریزش رد.) این نشان میدهد درجهای از هراس و احساسات منفی در کوتاهمدت حاکم شده است.

احساسات منفی در طول بهبود از بازار نزولی معمولاً بین 1.5 تا 3.5 ماه طول میکشد. همانطور که اشاره شد، بازار اخیراً وارد اولین بازه احساسات منفی از پایان سال 2022 شده است.

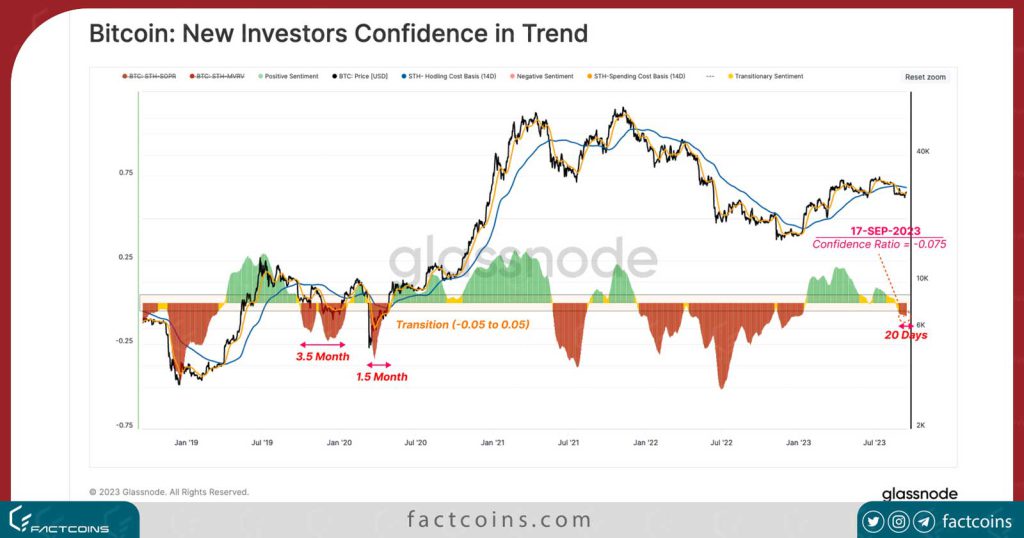

تحلیلگران میتوانند این ابزار را هنگام نظارت بر تغییرات مثبت در احساسات هولدرهای کوتاهمدت (STH) در نظر بگیرند. اگر روند به سمت منطقه انتقالی و سپس مثبت (>-0.05) شروع به افزایش کند، نشان میدهد که سرمایه شروع به بازگشت به بازار کرده است و هولدرهای در موقعیت مطلوبتری قرار دارند.

خلاصه و نتیجهگیری

بازار ارز دیجیتال در حال تجربه یک تغییر قابل توجه در احساسات و دیدگاهش نسبت به بیت کوین است، همانطور که تقریباً تمام هولدرهای کوتاهمدت در حال حاضر در ضرر قرار دارند. این منجر به تغییر منفی در احساسات شده است. این نشان میدهد که برای اولین بار از زمان سقوط FTX، درجهای از هراس بر این گروه حاکم شده است.

چندین شاخص تحلیل آنچین نشان میدهد که سال 2023 شاهد هجوم سرمایههای جدید و سرمایهگذاران جدید بوده است. این نشاندهنده عدم اطمینان مداوم ناشی از شرایط کلان اقتصادی، فشارهای مقرراتی و کمبود نقدینگی در تمام بازارها است.

تحلیل آنچین ویژه ۲۸ شهریور ۱۴۰۲

با توجه به اینکه تقریباً تمام هولدرهای کوتاهمدت بیت کوین اکنون ۸۲۷ شهریور) در ضرر هستند، دیدگاه سرمایهگذاران نسبت به بازار منفی شده است. در این تحلیل آنچین از فکت کوینز، شاخصهای مختلفی را برای ارزیابی دیدگاه و احساسات سرمایهگذاران بررسی میکنیم. شاخصهایی که واگرایی بین بازار و رفتار سرمایهگذار را ارزیابی میکنند.

پس از آنکه بیت کوین نتوانست خود را بالای سطح میانی سیکل خود در حوالی 31.4۰۰ دلار حفظ کند، همچنان در حدود 26 هزار دلار در حال نوسان است. دو افزایش قیمت در ماههای آوریل و ژوئیه به طور موثر یک الگوی سقف دوقلو در نمودار بیت کوین ایجاد کرده است. طبق شاخصهای تحلیل آنچین مربوط به هولدرهای کوتاهمدت، این میتواند حاکی از آن باشد که بازار در حال تجربه یک مرحله گذار از نظر روانشناسی بازار و اعتماد است.

نمودار زیر دو مدل قیمت را نشان میدهد:

- قیمت سرمایهگذار (17.600 دلار) که نشاندهنده میانگین قیمت خرید تمام BTC ها به استثنای کوینهایی است که توسط ماینرها به دست میآیند (یعنی در بازارهای ثانویه).

- قیمت دلتا (11.100 دلار) که یک مدل قیمت ترکیبی (آنچین و تکنیکال) است که اغلب برای پیشبینی کف سیکلی بیت کوین استفاده میشود.

تحلیل آنچین نشان ميدهد که بیت کوین در هر دو چرخه 2018-19 و 2022-23 مدت زمان مشابهی را صرف نوسان در محدوده این مدلهای قیمتی در کفها کرد. نکته قابل توجه این است که بازار در طول هرج و مرج ناشی از سقوط ماه مارس 2020، «قیمت سرمایهگذار» را مجدداً به خود دید.

علاوه بر مدت زمان صرف شده بین این مدلهای قیمتی، ما همچنین میتوانیم فشردگی و انبساط بین این مدلهای قیمتی را به عنوان معیاری برای بهبود بازار اندازهگیری کنیم. فاصله بین این مدلها با سرازیر شدن حجم زیادی از سرمایه به بازار، (نزدیک به نقطه اوج چرخه) فشرده میشود. برعکس، واگرایی نشاندهنده جریان ملایمتر سرمایه است، جایی که ریزش قیمت به عامل محرک تبدیل میشود.

این مدل را میتوان برای نظارت بر گذار از عمق بازار نزولی به سمت بهبود بازار استفاده کرد. از این رو میتوان دریافت که ساختار بازار غالب از نظر ماهیت مشابه فاز رفع فشردگی در سال 2016 و همچنین در سال 2019 است.

سیکلهای چرخش سرمایه

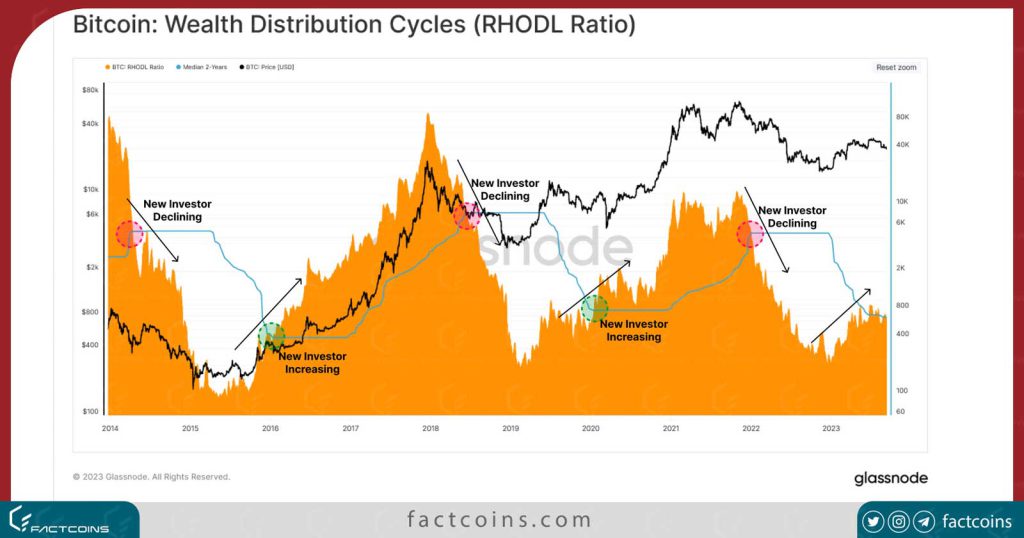

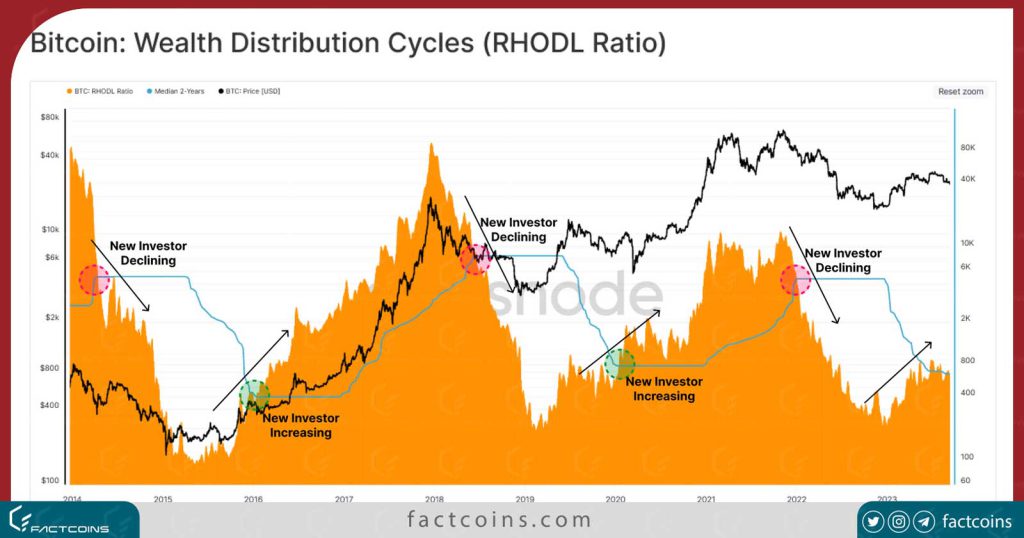

نسبت RHODL یا Realized HODL یک شاخص بازار است که تعادل ثروت سرمایهگذاری شده را که در BTC هایی که اخیراً دست به دست شدهاند (کمتر از 1 هفته) و هولدرهای بالغتر (1-2 سال) را دنبال میکند. در نمودار بعدی، میانه 🔵 2 ساله (نیمه سیکل) را به عنوان آستانه مورد نظر برای دوره گذار بین بازار خرسی و گاوی، اعمال کردهایم.

میتوانیم ببینیم که طبق این معیار، سال 2023 شاهد هجوم سرمایهگذاران جدید بوده است، با این حال، نسبت RHODL فقط با سطح متوسط 2 ساله قابل مقایسه است. هجوم سرمایهگذاران جدید به بازار مثبت است اما از نظر شتاب نسبتاً ضعیف است.

ما همچنین میتوانیم این جریان مثبت اما ملایم سرمایه را با استفاده از امتیاز روند انباشت (Accumulation Trend) Score) در تحلیل آنچین بررسی کنیم. این ابزار تغییر تعادل نسبی سرمایهگذاران فعال را در 30 روز گذشته منعکس میکند.

در اینجا میتوانیم ببینیم که رالی سال 2023 با انباشت قابل توجهی در نقطههای اوج (Top) بالای 30 هزار دلار تقویت شد. این تا حدی فوموی (FOMO) 🔴 سرمایهگذاران را توصیف میکند. این برخلاف ریزشهای بازار در نیمه دوم سال 2022 است، جایی که سرمایهگذاران جدید فرصت را غنیمت شمردند و در کفها اقدام به انباشت بیت کوین کردند.

ما همچنین میتوانیم از شاخص سود و زیان تحقق یافته برای ارزیابی تغییرات ناگهانی در سودآوری سرمایهگذاران در تحلیل آنچین استفاده کنیم. معیار سود و زیان تحقق یافته، تغییر در ارزش تمام BTC های خرج شده را اندازهگیری میکند و ارزش بیت کوینهای فعلی را با ارزش آن هنگام خرید مقایسه میکند. نمودار زیر مجموع هفتگی سود و ضرر تحقق یافته (نقد شده) را نشان میدهد.

در اینجا، میتوانیم ببینیم که تلاقی بین این دورههای انباشت شدید، و افزایش سیو سود، پدیدار میشود.

هولدرها در ضرر هستند

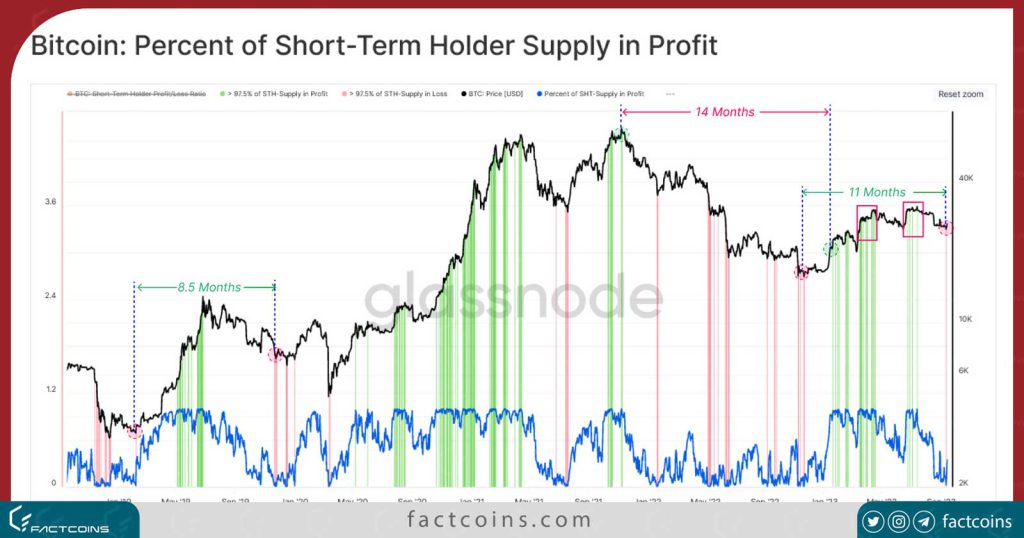

بخش قابل توجهی از هولدرهای کوتاهمدت اکنون در ضرر قرار دارند که در زیر به عنوان درصدی از عرضه در سود STH نشان داده شده است.

در بازارهای نزولی، زمانی که بیش از 97.5 درصد از عرضه هولدرهای جدید وارد ضرر میشود، احتمال فرسودگی فروشندگان به طور تصاعدی افزایش مییابد. از سوی دیگر، زمانی که بیش از 97.5 درصد از عرضه هولدرهای کوتاهمدت در سود است، این بازیگران معمولاً از فرصت استفاده کرده و در نقطه سربه سر یا با سود خارج میشوند.

در طول رالی بیت کوین به سمت 30 هزار دلار، این معیار برای اولین بار از نوامبر 2021 به اشباع سود کامل رسید. با این حال، از زمان ریزش قیمت به زیر 26 هزار دلار در هفته های اخیر، بیش از 97.5 درصد از عرضه STH اکنون در ضرر نگه داشته شده است که عمیقترین سطح از زمان سقوط FTX است.

کاهش اعتماد بازار

اکنون که رابطهای بین تغییرات ناگهانی در سودآوری ضمنی (تحقق نشده یا نقد نشده) و تغییر در الگوی فروش هولدرهای کوتاهمدت برقرار کردهایم، روشی را برای ارزیابی این رابطه در تحلیل آنچین خود معرفی میکنیم.

- 🥀 احساسات منفی زمانی است که میانگین قیمت خرید فروشندگان کمتر از هولدرها باشد.

- 🩸 احساسات مثبت زمانی است که میانگین قیمت خرید فروشندگان بیشتر از هولدرها باشد.

محدوده کلان این اندیکاتور بین 0.25- تا 0.25 است. اولین یافته کلیدی این است که احساسات منفی در طول بهبود از بازار نزولی معمولاً بین 1.5 تا 3.5 ماه طول میکشد. همانطور که اشاره شد، بازار اخیراً وارد اولین بازه احساسات منفی از پایان سال 2022 شده است.

اگر روند به سمت منطقه انتقالی و سپس مثبت (>-0.05) شروع به افزایش کند، نشان میدهد که سرمایه شروع به بازگشت به بازار کرده است و هولدرها در موقعیت مطلوبتری قرار دارند.

خلاصه و نتیجهگیری

طبق تحلیل آنچین بازار بیت کوین در حال تجربه یک تغییر احساسات قابل توجه است، به این دلیل که تقریباً همه هولدرهای کوتاهمدت در ضرر قرار دارند. این منجر به یک تغییر منفی در احساسات بازار شده است، بنابراین درجهای از ترس و نگرانی بر این گروه حاکم است.

چندین معیار نشان میدهد که سال 2023 شاهد هجوم سرمایههای جدید و سرمایهگذاران جدید بوده است. این نشان دهنده عدم اطمینان مداوم ناشی از شرایط کلان اقتصادی، فشارهای نظارتی و کمبود نقدینگی در تمام بازارها است.

تحلیل آنچین ویژه ۲۱ شهریور ۱۴۰۲

نقدینگی در بازار ارزهای دیجیتال همچنان رو به کاهش است و حجم معاملات به پایینترین سطوح تاریخی خود رسیده است. در حالی که استراتژی «هولد» اولویت بازار باقی مانده، بخش قابل توجهی از عرضه در آستانه ورود به ضرر نقد نشده قرار دارد. در این تحلیل آنچین همراه فکت کوینز باشید.

کاهش مداوم عرضه داراییها

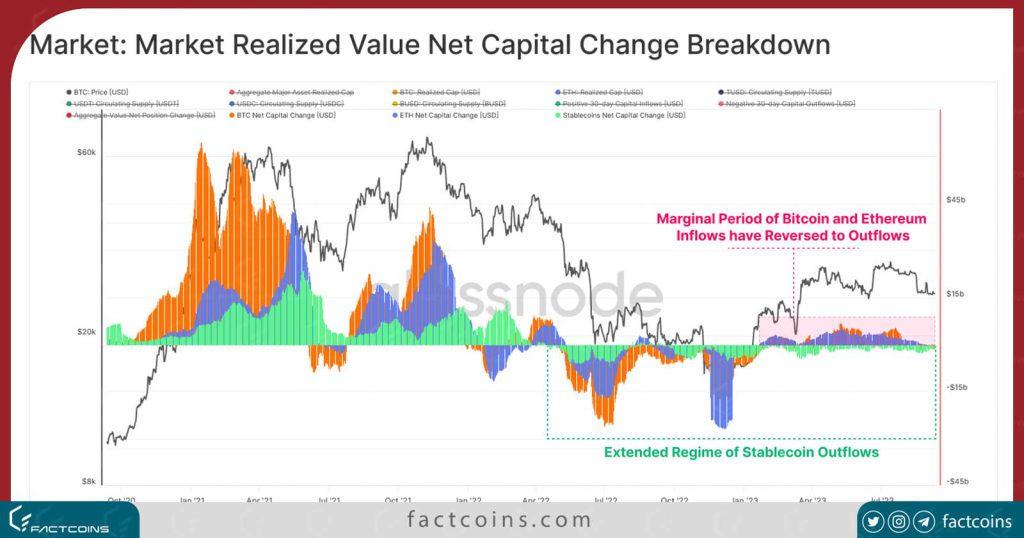

ما این تحلیل آنچین را با یک دیدگاه کلان از جریان سرمایه به صنعت آغاز خواهیم کرد. در اینجا، کل حجم سرمایهگذاری شده در سه دارایی اصلی بازار، بیت کوین، اتریوم و استیبل کوین ها را در نظر میگیریم.

استیبل کوین ها از آوریل 2022 کاهش مداوم عرضه را تجربه کردهاند و BTC و 🔵 ETH نیز هر دو از ابتدای سال جریان سرمایه ورودی مثبتی را تجربه کردند. ما شاهد افزایش ارزش بازار تحقق یافته (Realized Cap) بیت کوین و اتریوم به ترتیب تا 6.8 و 4.8 میلیارد دلار در ماه بودیم.

با این حال، از اواخر ماه اوت، هر سه دارایی جریان سرمایه خنثی یا منفی داشتهاند، که نشان میدهد درجهای از رکود و عدم اطمینان بر بازار حاکم شده است.

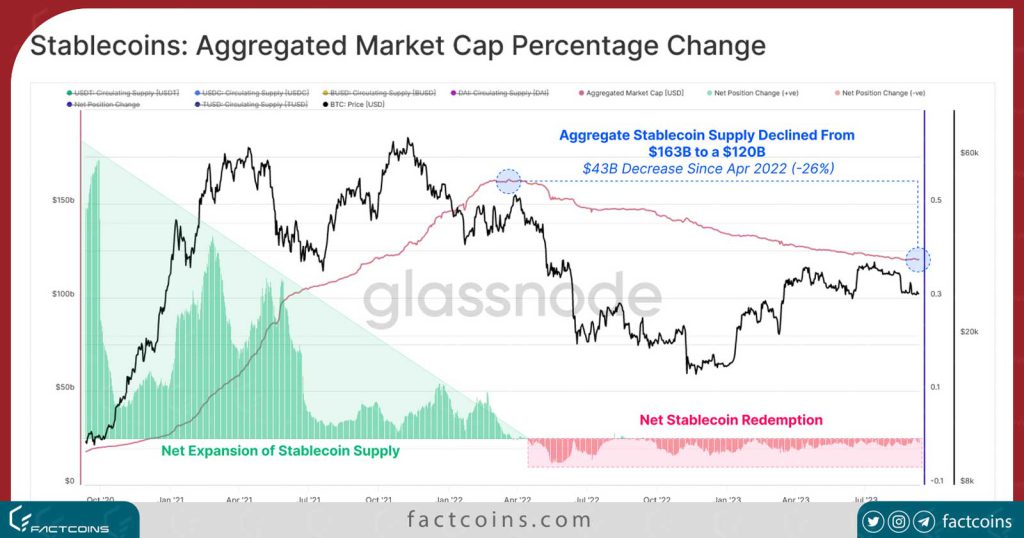

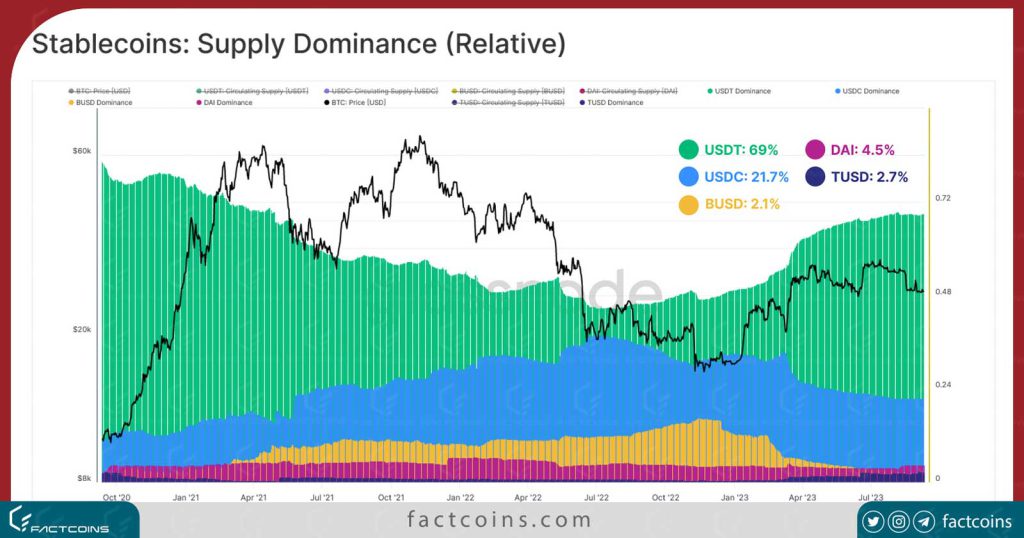

اگر از دریچه سلطه بازار به آن نگاه کنیم، میبینیم که گسترش سهم بازار تتر چقدر قابل توجه است. USDT اکنون 69 درصد از بازار استیبل کوین را به خود اختصاص داده است. در حالی که سلطه BUSD به 2.1٪ کاهش یافته است، و USDC به تنها 21.7٪ رسیده است.

رکود در بازارهای آنچین

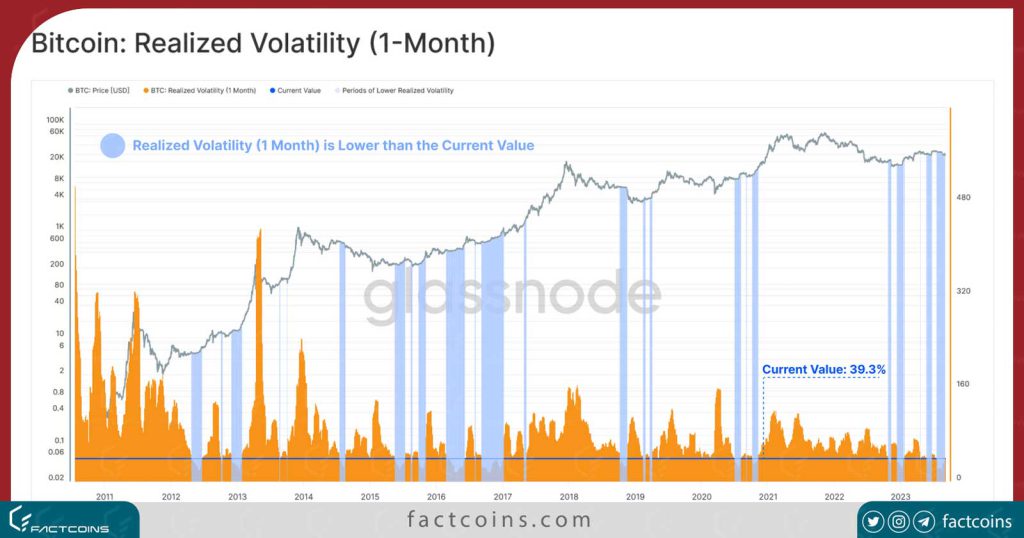

علیرغم افزایش نوساناتی که در طی ریزش اخیر به 26 هزار دلار تجربه شد، نوسانات واقعی به طور قابل توجهی پایین است. طبق تحلیل آنچین ، این وضعیت معمولاً پیشآهنگی برای افزایش نوسانات در هفتههایی پیش رو است.

مجموع حجم دلاری BTCهایی که دست به دست میشوند حول پایینترین سطح سیکلی خود (2.44 میلیارد دلار در روز) میچرخد.

سود و زیان تحقق یافته (نقد شده) در سطوحی معادل با بازار 2020 قرار دارد و طبق تحلیل آنچین یک پاکسازی کامل از شور و نشاط ناشی از بازار صعودی 2021 را نشان میدهد.

ارزش تحققیافته گروه «عرضه گرم» (Hot supply) در پایینترین حد تاریخی قرار دارد، که نشان میدهد تعداد بسیار کمی از کوینهای قدیمیتر از یک هفته در حال حاضر معامله میشوند.

بازار آفچین هم در رکود است

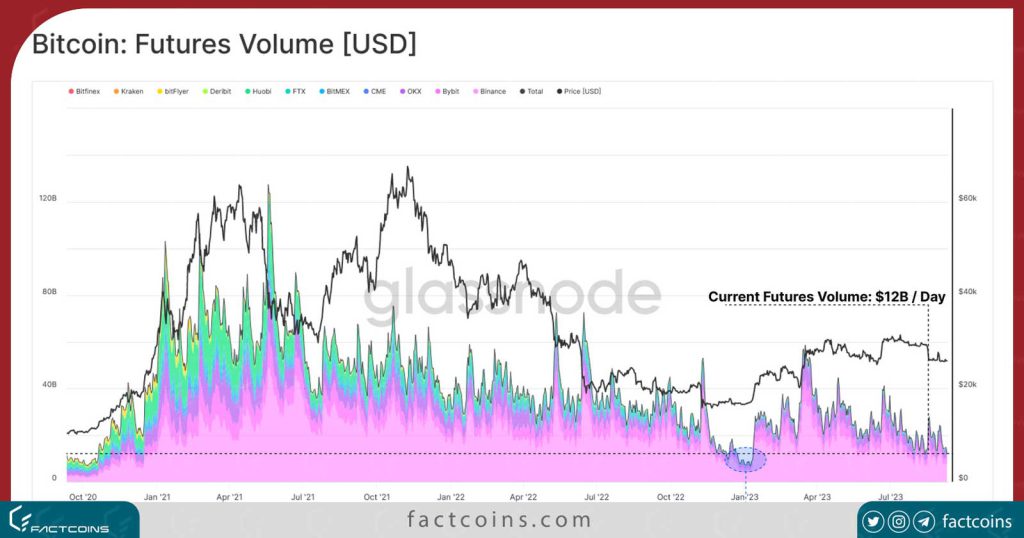

با تحلیل آنچین بازارهای مشتقات خارج از زنجیره (آفچین)، میتوانیم ببینیم که حجم معاملات فیوچرز به سرنوشت مشابهی دچار شده است و به پایینترین حد تاریخی ۱۲ میلیارد دلار در روز رسیده است.

توجه به این نکته مهم است که در حالی که بازارهای اختیار معامله (آپشن) در حال حاضر نسبت به بازارهای فیوچرز دارای بهره باز بیشتری هستند، حجم معاملات بازار اختیار معامله پایینتر است.

باز هم، علیرغم چند روز نوسان شدید در ماه گذشته، بازارهای اختیار معامله همچنان با نوسانات ضمنی نسبتاً پایینتری همراه هستند.

سلطه استراتژی هولد

با توجه به اینکه هم بازارهای داخلی و هم بازارهای خارج از زنجیره در رکود هستند، جای تعجب نیست که عرضه هولدرهای بلندمدت به ATH جدید 14.74 میلیون بیتکوین رسیده است. در مقابل، تحلیل آنچین نشان میدهد که عرضه هولدرهای کوتاهمدت به کمترین میزان از سال 2011 رسیده است. این نشانگر ایمان قوی هولدرهای بازار است.

حساسیت بازار

در حال حاضر، بیش از 4.81 میلیون بیت کوین میانگین قیمت خریدی بین 20.3۰۰ تا 29.6۰۰ دلار دارد.

همچنین میتوانیم ببینیم که در زمان نگارش این مقاله بیت کوین با قیمت کمتر از ۲۶ هزار دلار معامله میشود، طبق تحلیل آنچین ، هولدرهای کوتاهمدت تقریباً به طور کامل در ضرر قرار دارند. میتوان استدلال کرد که این امر این گروه حساس به قیمت را کمی در معرض فروش قرار میدهد.

نمودار زیر درصد عرضه هولدرهای کوتاه مدت در سود را نشان میدهد. میتوانیم ببینیم که اکثریت قریب به اتفاق عرضه آنها دچار زیان تحقق نیافته شده است، و تنها 16.3 درصد از عرضه آنها همچنان «در سود» باقی مانده است.

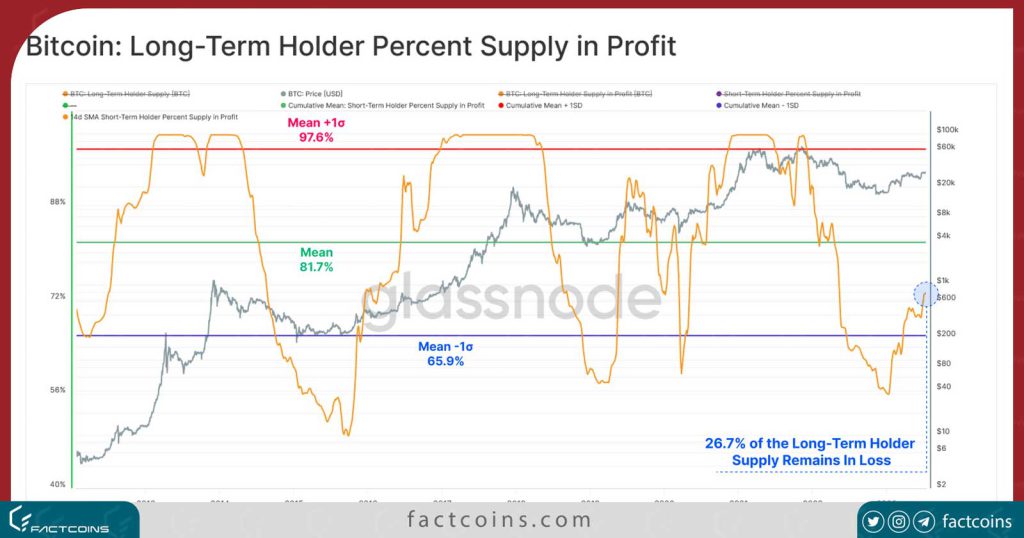

اما سودآوری هولدرهای بلندمدت به تدریج در حال افزایش است، اگرچه هنوز از نظر تاریخی پایین است، و تنها چند ماه پیش از انحراف استاندارد منهای یک خارج شده است. در حالی که این یک روند مفید است، بیش از 26.7٪ از عرضه هولدرهای بلندمدت نسبت به قیمت خرید آنها در ضرر است و بسیار پایینتر از میانگین تاریخی است.

در حالی که سال 2023 یک بهبود نسبتاً معقول برای بیت کوین و ارزهای دیجیتال به همراه داشته است، این یافتهها نشان میدهد که هنوز چندین مقاومت روانی وجود دارد که بیت کوین باید بر آنها غلبه کند.

خلاصه و نتیجهگیری

نوسانات، نقدینگی، حجم معاملات و حجم تسویه آنچین در پایینترین سطح تاریخی خود قرار دارند. این امر این احتمال را تقویت میکند که بازار وارد دوره بیتفاوتی شدید، فرسودگی و احتمالاً بیحوصلگی شده است.

تحلیل آنچین نشان میدهد که هولدرهای بلندمدت ثابتقدم باقی ماندهاند و مقدار بسیار کمی از عرضه خود را به فروش رساندهاند. از سوی دیگر، هولدرهای کوتاهمدت در لبه سودآوری قرار دارند و بسیاری از بیت کوینهای آنها قیمت خریدی بالاتر از قیمت فعلی بیت کوین ۲۶ هزار دلار دارند. این نشان میدهد که این گروه به طور فزایندهای به قیمت حساس هستند و بر بسیاری از سطوح قیمت روانی هنوز غلبه نکردهاند.

تحلیل آنچین ویژه ۱۴ شهریور ۱۴۰۲

نوسانات به بازارهای ارزهای دیجیتال بازگشته است، به طوری که اتریوم (ETH) و بسیاری از توکنها افت شدیدی را تجربه میکنند. بازارهای مشتقه نشان میدهند که نقدینگی همچنان در حال کاهش است. در این تحلیل آنچین از فکت کوینز به تاثیر استخرهای نقدینگی بر بازار میپردازیم.

تحلیل آنچین بازار ارزهای دیجیتال

طی هفتههای اخیر، بازار ارزهای دیجیتال نوسانات شدیدی را پس از چند ماه رکود تاریخی تجربه کرد. این نوسانات در درجه اول به دلیل دو رخداد کلیدی بود:

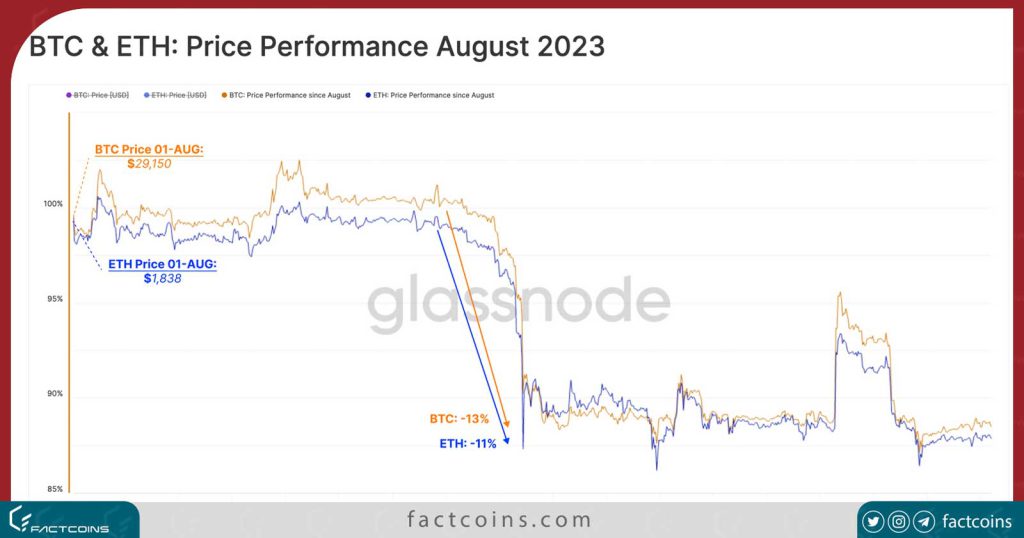

- سقوط ناگهانی 17 آگوست که در آن BTC و ETH به ترتیب -11٪ و -13٪ افت کردند.

- اخبار مربوط به پیروزی قانونی گریاسکیل (Greyscale) بر SEC در 29 آگوست که قیمتها را برای مدت کوتاهی بالاتر برد، با این حال همه سودهای به دست آمده طی سه روز بعد از بین رفت.

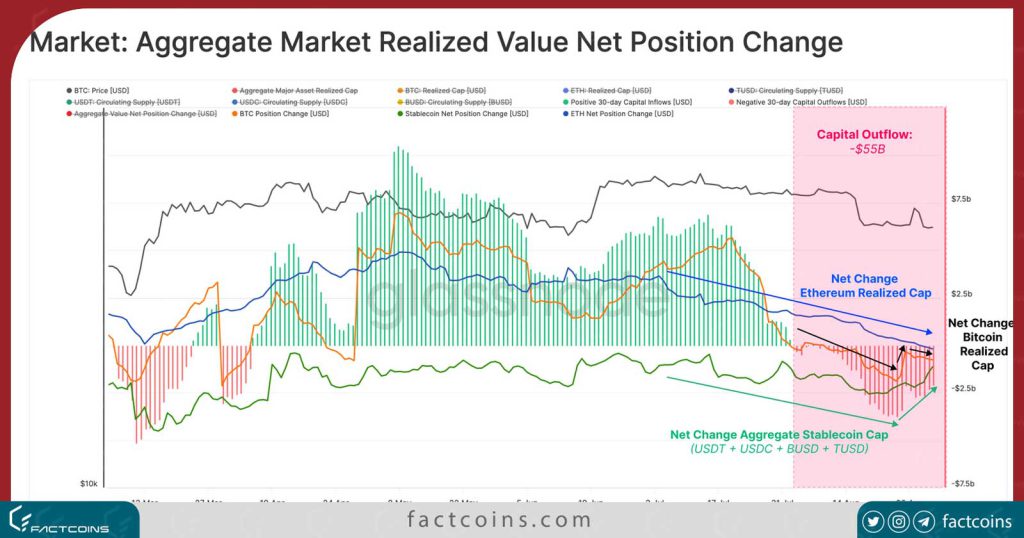

یک معیار کلیدی در تحلیل آنچین برای ردیابی جریان کلی سرمایه به صنعت، معیار مجموع ارزش تحقق یافته است. این ابزار ترکیبی از:

- ارزش تحقق یافته دو رمزارز اصلی BTC و ETH

- عرضه پنج استیبل کوین پیشرو USDT، USDC، BUSD، DAI و TUSD است.

از اینجا مشخص میشود که بازار در اوایل آگوست، یعنی خیلی قبل از این دو رخداد بزرگ، وارد فاز خروج سرمایه شده بود. تقریباً 55 میلیارد دلار سرمایه از فضای ارزهای دیجیتال تا ماه اوت خارج شده است.

این روند ناشی از خروج سرمایه از هر سه ارز دیجیتال بیت کوین، اتریوم و استیبل کوین است.

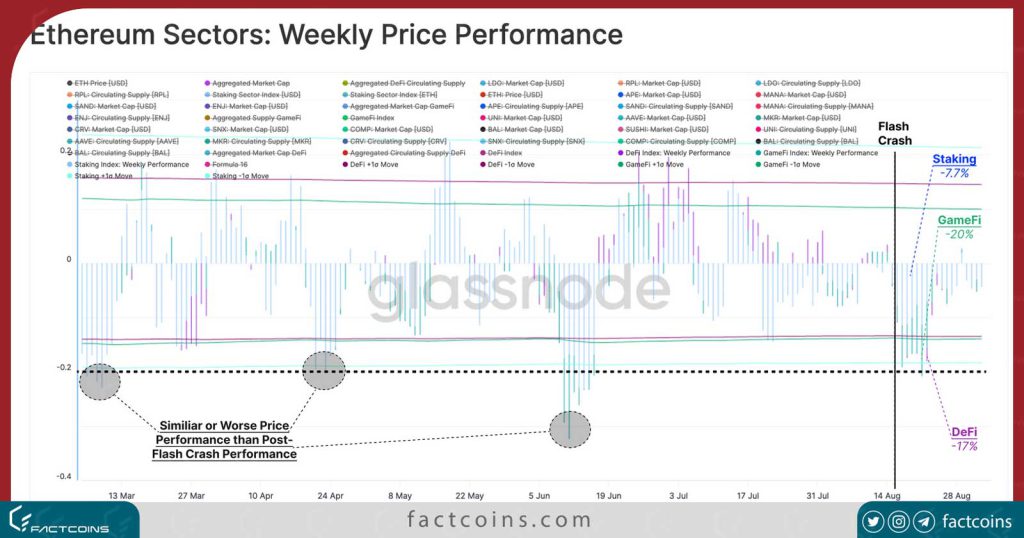

در داخل اکوسیستم اتریوم، واکنشهای متفاوتی در بین شاخصهای بخشهای دیفای، گیمفای ((GameFi و استیکینگ وجود داشته است. هر شاخص از میانگین قیمت وزنی عرضه توکنهای برتر (Blue-Chip) در این بخش ساخته میشود.

میتوانیم ببینیم که توکنهای دیفای و گیمفای عملکرد نسبتاً ضعیفی (-17%) و (-20%) در مقایسه با توکنهای بزرگ داشتهاند، در حالی که توکنهای لیکویید استیکینگ (Liquid Staking) تا حدودی وضعیت بهتری داشتند (-7.7%). با این حال، در کل، روند نزولی همسطح یا کمتر از رکودهای مشاهده شده در مارس، آوریل و ژوئن بود.

کاهش میل به ریسک در بازار مشتقات

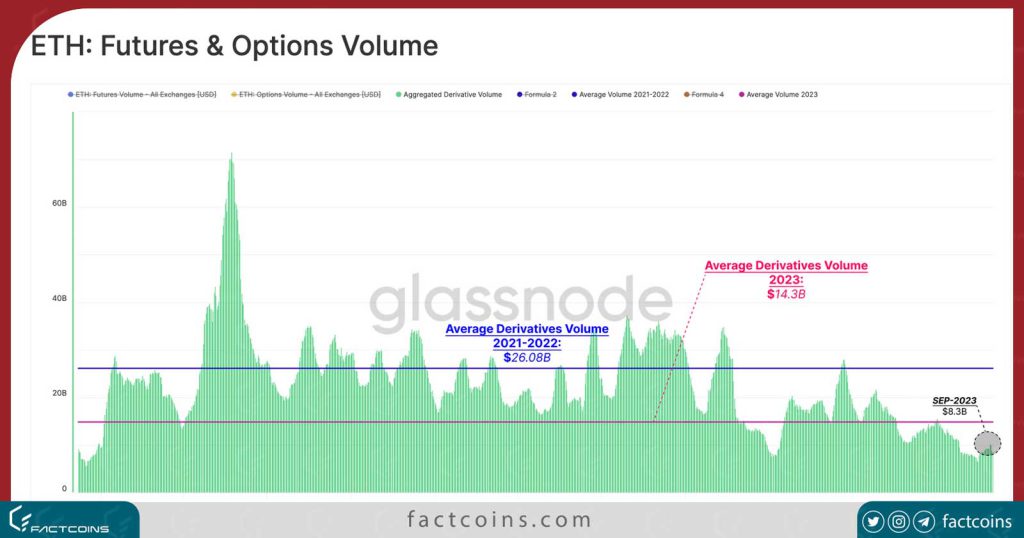

فعالیت عمومی در بازارهای آتی و آپشن اتریوم در سال 2023 به طور قابل توجهی کمتر از سطوحی است که در سال های 2021 و 2022 مشاهده شده است. میانگین حجم معاملات روزانه در هر دو بازار به تنها 14.3 میلیارد دلار در روز کاهش یافته است که تقریباً نصف حجم متوسط در دو سال گذشته است. این هفته، حجم حتی کمتر از 8.3 میلیارد دلار در روز است، که نشان میدهد نقدینگی همچنان از فضا خارج میشود.

این روند در بازار مشتقات نیز منعکس شده است. در راستای تحلیل آنچین ، باید گفت که پس از سقوط FTX، بهره باز بازار مشتقات در اوایل سال 2023 شروع به افزایش کرد. برای قراردادهای آپشن (Option)، بهره باز در طول بحران بانکی ماه مارس، به اوج خود رسید. بهره باز معاملات فیوچرز اتریوم در حوالی آپدیت شانگهای به اوج خود رسید، که نشان میدهد این آخرین رویداد سوداگیری بزرگ برای این دارایی است. از آن زمان به بعد ارزش قراردادهای فعال در هر دو بازار کاملاً ثابت بوده است.

از ابتدای سال، افزایش قابل توجهی در بازارهای آپشن اتریوم مشاهده شده است، با افزایش 256 درصدی حجم معاملات روزانه به 326 میلیون دلار در روز. در همین حال، حجم معاملات آتی امسال کاهش ثابتی را تجربه کرده است و از 20 میلیارد دلار در روز در اوایل ژانویه به تنها 8 میلیارد دلار در روز کاهش یافته است.

طبق تحلیل آنچین و با توجه به اینکه هیچ تغییر قابل توجهی در حجم معاملات برای هر دو بازار در ماه اوت رخ نداده است، این نشان میدهد که معامله گران همچنان به کاهش نقدینگی و ریسک ادامه میدهند.

با نگاهی به نسبت Pull/Call، میتوانیم میزان بالایی از پاسخگویی به رویدادهای خبری مهم را مشاهده کنیم. به عنوان مثال، پس از درخواست شرکت بلکراک (BlackRock) برای راه اندازی صندوق ETF بیت کوین، احساسات بازار صعودیتر شد و نسبت Pull/Call را از 0.72 به 0.40 کاهش داد.

با این حال، این روند با ریزش بازار در 17 آگوست تغییر کرد، چنانکه نسبت Pull/Call به 0.50 افزایش یافت و با کاهش شدید حجم قراردادهای فروش (Put) از 320 میلیون دلار در روز به 140 میلیون دلار در روز.

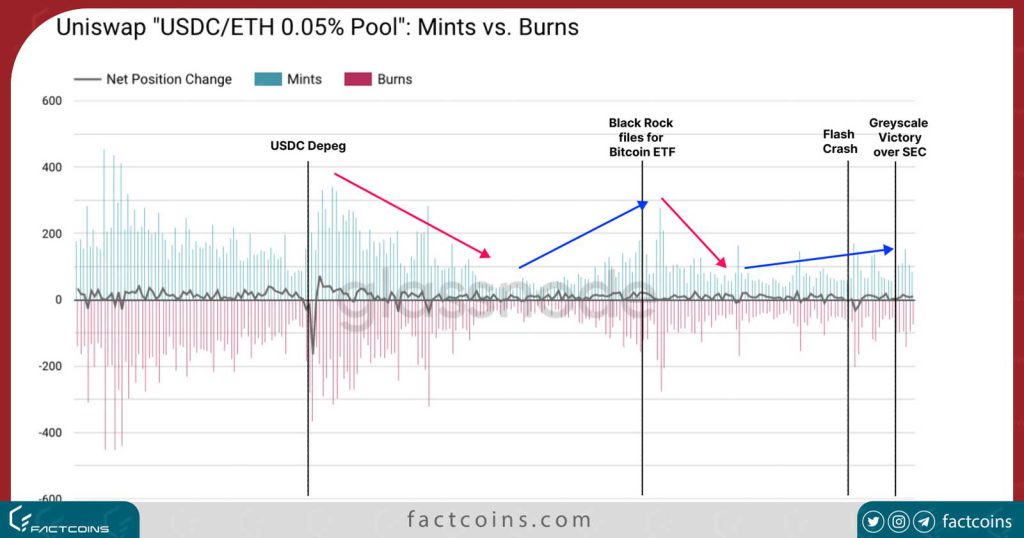

تحلیل آنچین استخرهای نقدینگی

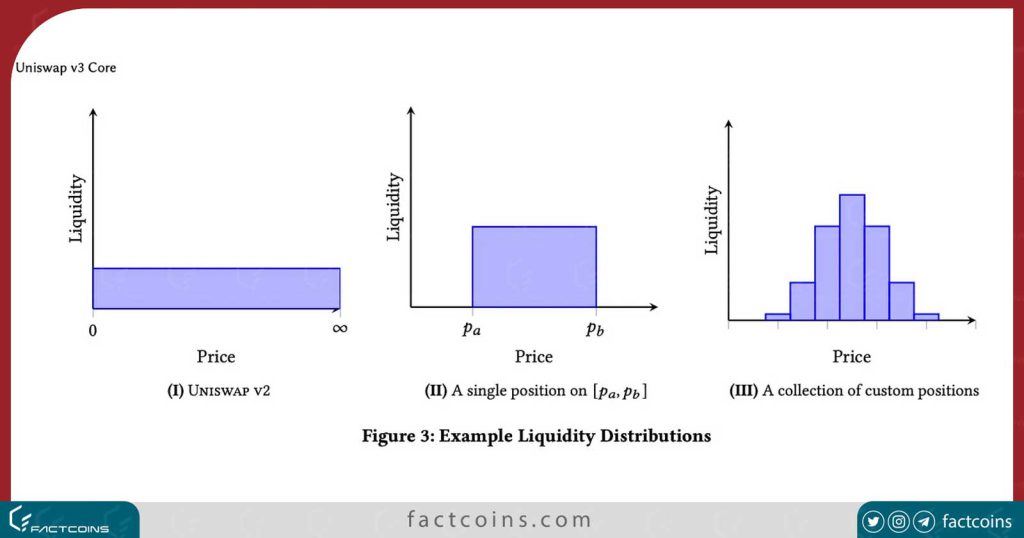

برای تقویت تحلیل خود، اکنون فعالیتهای بازارسازهای خودکار مانند استخر نقدینگی ETH/USDC یونی سواپ را بررسی میکنیم.

تحلیل آنچین ما بر روی استخر USDC/ETH 0.05% متمرکز خواهد بود که از فعالترین استخرهای نقدینگی یونی سواپ است. این استخر دارای حجم معاملات 7 روزه 1.51 میلیارد دلاری و 260 میلیون دلار ارزش کل قفل شده (TVL) است.

ما شرایط فعالیت استخرهای نقدینگی را با دو معیار بیان میکنیم:

- تعداد توکنهای ضرب شده (Mints) در روز نشان دهنده تعداد موقعیتهای نقدینگی باز شده توسط LP ها، و

- تعداد توکنهای سوزانده شده (Burns) در روز نشان دهنده تعداد موقعیتهای نقدینگی بسته شده توسط LP ها است.

نکته:LP مخفف تامین کنندههای نقدینگی

با این اقدامات، فعالیت استخرهای نقدینگی پس از بحران بانکی ماه مارس و آپدیت شانگهای در آوریل کاهش یافت و سپس تا اوایل ژوئن نسبتاً پایین باقی ماند. پس از آن شاهد جهش جدیدی در Mints و Burns هستیم.

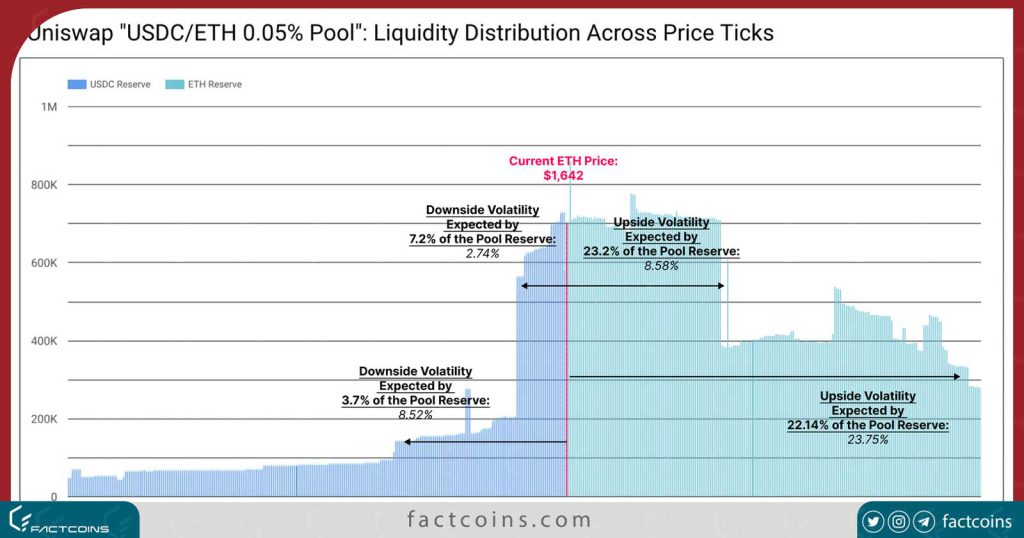

هنگام بررسی توزیع نقدینگی در محدودههای مختلف قیمت در استخرهای نقدینگی یونی سواپ، میبینیم که LP ها (تامین کنندگان نقدینگی) در حال حاضر اکثر نقدینگی را بالاتر از قیمت فعلی عرضه میکنند.

طبق تحلیل آنچین ما متمرکزترین نقدینگی (تقریباً 30.4 درصد سرمایه) در محدوده قیمتی 11 درصد قرار دارد که انتظار افت آن 2.7- درصد و صعود آن 8.6+ است. میتوان گفت که تامین کنندگان نقدینگی یونی سواپ به طور کلی انتظار رشد بازار را برای ETH دارند.

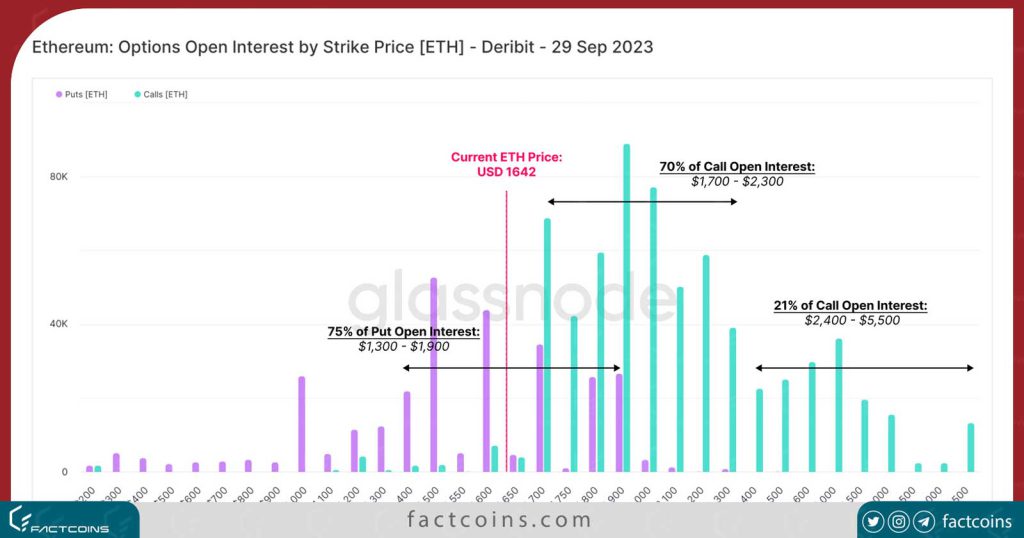

اگر این را با قیمتهای اعمال (strike price) قراردادهای آپشن پایان سپتامبر مقایسه کنیم، میتوانیم چشمانداز مثبت مشابهی را مشاهده کنیم. ۷۰ درصد قراردادهای خرید (Calls) دارای قیمت اعمال بین 1.7۰۰ تا 2.3۰۰ دلار هستند، در حالی که 75 درصد از قراردادهای فروش قیمت اعمال بین 1.3۰۰ تا 1.9۰۰ دلار دارند. این سطوح قیمت تا حد زیادی با توزیع نقدینگی استخرهای نقدینگی یونی سواپ همانطور که در این تحلیل آنچین دیدیم، مطابقت دارد.

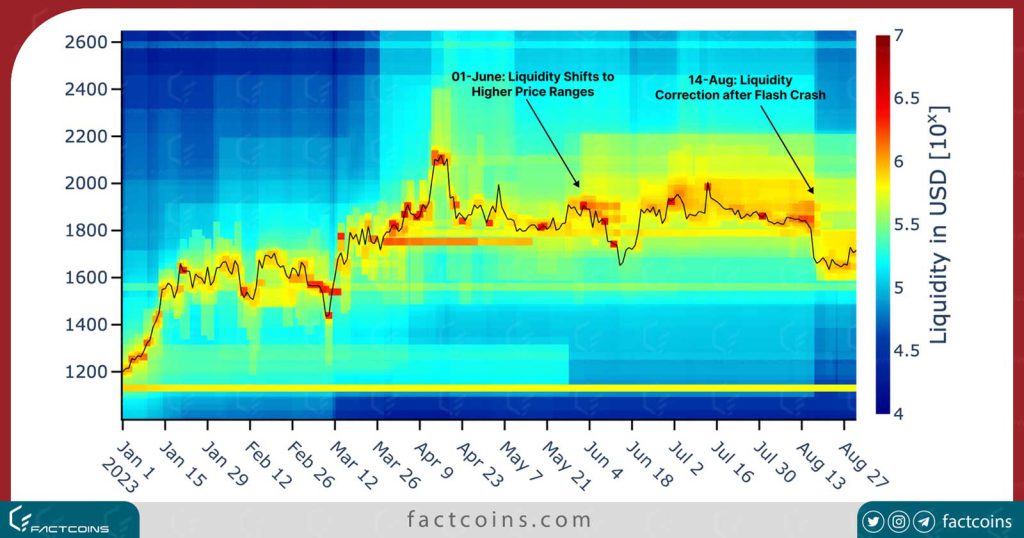

در تاریخ 1-ژوئن، مقدار زیادی نقدینگی درست بالاتر از قیمت اسپات در آن زمان (که توسط یک ناحیه زرد نشان داده شده است) گسترش یافت. این امر احتمالاً نشان دهنده انتظار برای درآمد بیشتر کارمزد در این ناحیه توسط بازارسازها است. این نقدینگی تا زمان سقوط ناگهانی ماه اوت، جایی که غلظت نقدینگی به طور فزایندهای زیر سطح ۰۰1.8 دلار افزایش یافت، غالب بود.

همچنین جالب است بدانیم که غلظت بالای نقدینگی، که توسط مناطق قرمز نشان داده میشود، با حرکات قوی قیمت و اغلب اوقات تغییر روندها همزمان است. اینها نشان میدهد که استخرهای نقدینگی یونی سواپ در واقع میتوانند منبع اطلاعاتی ارزشمندی برای سنجش احساسات بازار و موضعگیری باشند.

خلاصه و نتیجهگیری تحلیل ۱۴ شهریور

خوشبینی اولیه پیرامون پیروزی گریاسکیل (Grayscale) بر SEC کوتاه مدت بود و ارزش اتریوم در عرض چند روز به پایینترین سطح اوت بازگشت. بازارهای اسپات همچنان شاهد خروج سرمایه هستند و بازارهای مشتقه نیز شاهد کاهش مداوم نقدینگی هستند. به طور کلی، به نظر میرسد سرمایهگذاران برای بازگشت به بازار مردد هستند و ترجیح میدهند ریسک نکنند.

تحلیل آنچین ما نشان میدهد که تامین کنندگان نقدینگی (LP) کاملاً به رویدادهای بازار پاسخ میدهند و احتمالاً میتوان اطلاعات ارزشمندی را در رابطه با نوسانات بازار و انتظارات قیمتی تأمینکنندگان نقدینگی استخرهای نقدینگی یافت.

تحلیل آنچین چگونه کار میکند؟

معیارهای تجزیه و تحلیل آنچین بسیار گسترده و متنوع هستند، اما بهطور کلی میتوان آنها را به سه نوع اصلی طبقهبندی کرد. این 3 شاخص اصلی شامل کل سرمایه بازار کریپتو، وضعیت HODL و چشمانداز آینده ارز دیجیتال هستند.

1. ارزش کل بازار

ارزش بازار یک ارز دیجیتال، ارزش خالص شبکه بلاک چین است. ارزش کل شبکه به عنوان کل مبلغی است که با ضرب کردن قیمت ارز دیجیتال در کل عرضه در گردش آن به دست میآورید. تحلیلگران و معاملهگران همچنین میتوانند از ارزش بازار برای ارزیابی اندازه بازار، پذیرش و سایر عوامل اساسی دارایی کریپتو استفاده کنند.

2. وضعیت نگهداری یک ارز دیجیتال (HODL)

معیاری به نام «موج HODL» وجود دارد که روند بازار و سن رمز ارزهای نگهداری شده توسط کاربران را تعیین میکند. این شاخص به تحلیلگران اجازه میدهد تا تعیین کنند آیا معاملهگران دارایی را برای مدت طولانی نگه میدارند یا بهسرعت آن را میفروشند. این امر میتواند اطلاعاتی را در مورد نگرش معاملهگران و جهت بالقوه روندهای بلندمدت یک کوین ارائه دهد.

3. چشمانداز آینده یک ارز دیجیتال

اینکه یک دارایی دیجیتال به کدام سمت و سو میرود، اغلب تابعی از افزایش یا از دست دادن کشش آن دارایی در بین سرمایهگذاران است. از این طریق میتوان میزان سود یک قرارداد آتی را مانند عوامل دیگری نظیر همبستگی بین توکن و قیمت آن تحلیل کرد. کل جریانهای ورودی و خروجی ارز (به صرافی) نیز میتواند در این دسته قرار گیرد.

روش استفاده از تحلیل آنچین

دادههای ارزهای دیجیتال و بلاک چین کاملا شفاف هستند و به راحتی به دست میآیند. بنابراین فرصتهایی را برای تحلیل آنچین فراهم میکنند تا تحلیلگران در مورد شبکه تحقیق کرده و به درک بازار ارزهای دیجیتال بر اساس دادههای بنیادی بپردازند.

1. پیشبینی حرکات آینده بازار

با نظارت بر رفتار سرمایهگذاران و سلامت شبکه در زمان واقعی، تحلیلگران آنچین استراتژیهای معاملاتی را تقویت کرده و حرکات آتی بازار را پیشبینی میکنند. بهعنوان مثال، تعداد آدرسهای فعال و تعداد تراکنشهای یک شبکه را معیار افزایش یا کاهش سنجش میزان تقاضا و علاقه به آن ارز دیجیتال در نظر میگیرند.

2. مطالعه رفتار سرمایهگذاران

معیارهای آنچین میتوانند جزئیات رفتار یک سرمایهگذار را ارائه دهند. تحلیلگران اغلب مدت زمان نگهداری یک رمز ارز در یک آدرس فعال را بررسی میکنند. اگر تعداد سرمایهگذارانی که یک رمزارز را هودل میکنند افزایش یابد، عرضه در گردش آن کمتر میشود. این همچنین نشان میدهد که تقاضا برای این کوین میتواند در درازمدت افزایش یابد. فراتر از آن، اعتمادبهنفس زیادی را به دارندگان آن ارز دیجیتال خواهد داد.

On-Chain چه تفاوتی با Off-Chain دارد؟

تراکنشها را میتوان بهعنوان «روی بلاک چین» یا آنچین و «خارج از بلاک چین» یا آفچین طبقهبندی کرد. تراکنشهای خارج از بلاک چین بهطور کامل اجرا نمیشوند یا به صورت دو بخشی بر روی دو بلاک چین ثبت میشوند. این موضوع برعکس تراکنشها در بلاک چین است. جایی که انتقال ارزش یا داده در یک شبکه بلاک چین اتفاق میافتد و بنابراین برای همگان قابل رویت است.

برخی از تراکنشها خارج از بلاک چین در نظر گرفته میشوند، زیرا مبادله کلیدهای خصوصی از یک طرف به طرف دیگر و امکان دسترسی کامل به وجوه مالک را فراهم میکنند. این یکی از راههایی است که برخی افراد کارمزدهای بالای تراکنشها در صرافیهای ارز دیجیتال مانند بیت کوین را دور میزنند.

تراکنشهای تک زنجیرهای در یک بلاک چین ثبت میشوند و رایجترین تراکنشهای مربوط به ارزهای دیجیتال هستند. تراکنش آنچین در مقایسه با تبادل کلیدهای خصوصی و استفاده از کیف پول ذخیرهسازی سرد بینهایت امنتر است و سرعت تراکنشها را افزایش میدهد. گاهی اوقات ممکن است متوجه ناهنجاریهایی شوید که نشاندهنده یک حرکت آفچین است.

بیشتر بخوانید : کیف پول MPC چیست؟ محاسبات چند جانبه (multiparty computing) به چه معناست؟

بیشتر بخوانید: ارز دیجیتال تورمی (Inflationary) و ضدتورمی (Deflationary)؛ تفاوت در چیست؟

مزایای تحلیل آنچین چیست؟

در حالی که ایده آنالیز آنچین نسبتا جدید است، اما به شما این امکان را میدهد تا تصمیمات سرمایهگذاری آگاهانهتری را در مورد یک ارز دیجیتال بگیرید. برخی از مزایای اصلی این تحلیل به شرح زیر هستند.

- شناخت رفتار سرمایهگذاران: یکی از بزرگترین اطلاعاتی که تحلیلهای آنچین به ما میدهد این است که جامعه معاملاتی در مورد یک ارز خاص چه احساسی دارد. بهعنوان مثال، اگر کاربران برای مدت زمان قابل توجهی به یک ارز توجه نشان دهند، نشاندهنده باور واقعی آنها به آن ارز است.

- پذیرش شبکه: با توجه به تعداد آدرسهای شبکه، میتوانید در مورد این موضوع نتیجهگیری منطقی داشته باشید که آیا شبکه در حال جذب کاربران جدید و درنتیجه رشد هست یا خیر.

- تراکنشها: شاید مهمترین مسئلهای که باید درباره یک بلاک چین به آن توجه کرد این است که آیا افراد از شبکه استفاده میکنند یا نه. اگر معاملات کاهش یابد، ممکن است عدم علاقه کاربران را نشان دهد. از سوی دیگر، اگر افزایش تراکنشها نسبتا سریع باشد، میتواند نشاندهنده رشد تصاعدی یک شبکه باشد.

معایب تحلیل آنچین چیست؟

در حالی که مزایای تجزیه و تحلیل آنچین بسیار زیاد است، اما علم کاملی به شمار نمیرود. بنابراین هنگام استفاده از آن باید چند مسئله زیر را در ذهن خود داشته باشید.

• میتواند گیجکننده باشد: تجزیه و تحلیل Onchain گهگاه میتواند بسیار چالشبرانگیز باشد. زیرا برخی از وبسایتهای محبوبتر که دارای اطلاعات در این زمینه هستند، میتوانند تا 100 شاخص مختلف داشته باشند.

• ممکن است قدیمی باشد: تحلیلگران آنچین اغلب به شاخصهای گذشتهنگر توجه دارند. در حالی که این آمارها بیشتر اوقات نسبتا درست هستند، اما گهگاه واقعیت اینگونه است که مسیر آینده به گذشته نگاه نمیکند. بنابراین در این تحلیل مقدار مشخصی از کیفیت پیشبینی وجود دارد، اما مطمئنا سرآمد همه تحلیلها محسوب نمیشود.

معیارهای تحلیل آنچین چیست؟

برای استفاده از تجزیه و تحلیل Onchain در معاملات خود، داشتن اطلاعات بهروز ضروری خواهد بود. چندین سرویس مانند گلسنود (Glassnode)، مساری (Messari) و کوین متریک (Coinmetrics) وجود دارد که میتوانید اطلاعات زیر را از آنها دریافت کنید.

گنجاندن این اطلاعات در معاملات میتواند مزایای زیادی را به شما تقدیم کند. معیارهای زیر برخی از مهمترین شاخصهایی هستند که میتوانید از آنها برای ارزیابی سلامت، دوام و شاید جهت بالقوه یک پروژه ارز دیجیتال استفاده کنید. اما ایده اصلی در اینجا، تعیین نحوه عملکرد یک شبکه و سلامت آن خواهد بود.

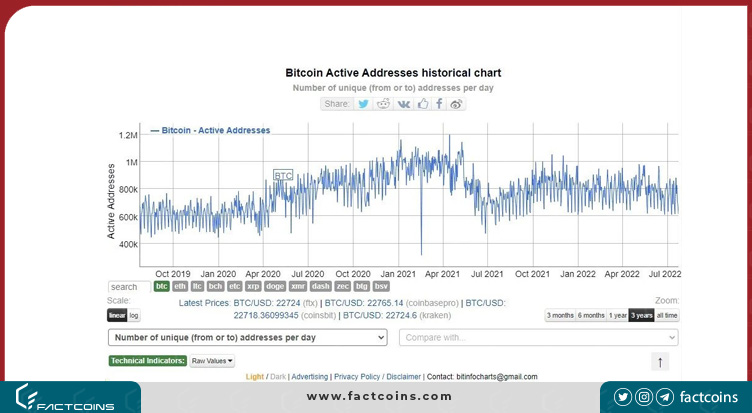

1. آدرسهای فعال

تعداد آدرسهای فعال میتواند میزان فعالیت در یک شبکه بلاک چین را نشان دهد. این موضوع لزوما تعداد کاربران را نشان نمیدهد، اما تعداد آدرسهای استفاده شده توسط صرافیها، استخراجکنندگان و افراد را نشان خواهد داد. در بلندمدت، آدرسهای فعال با قیمت یک ارز دیجیتال مرتبط هستند.

2. حجم معاملات

حجم تراکنش نشاندهنده مقدار ارز دیجیتال ردوبدل شده بین آدرسهای فعال یک شبکه است. این موضوع معمولا با ارزهای فیات اندازهگیری میشود.

3. صدور روزانه ارز دیجیتال

صدور روزانه ارز دیجیتال هم یکی از معیارهای مهم در تحلیل آنچین به شمار میرود. میزان انتشار آن نشاندهنده مجموع کوینهای جدیدی است که روزانه به ماینرها و سپردهگذاران اهدا میشود. این شاخص به شما میگوید که آیا سیاست پولی یک ارز دیجیتال به درستی عمل میکند یا خیر.

4. توزیع عرضه

توزیع عرضه، درصد کوینهای نگهداری شده را در آدرسهای طبقهبندیشده (بر اساس میزان کوین) نشان میدهد. در شبکه بیت کوین، آدرسهای حاوی بیش از 10 هزار کوین در چند سال گذشته کاهش یافته است. این در حالی است که شاهد افزایش آدرسهای حاوی کمتر از 10 کوین بودیم.

بیشتر بخوانید : مزرعه بیت کوین چیست؟ فارم ماینینگ ارز دیجیتال

5. درآمد ماینرها

درآمد ماینرها مجموع کوینهای تازه استخراجشده به اضافه کارمزد تراکنشها است. درآمدهای بالاتر ماینرها نشاندهنده یک شبکه سالم است، درآمدی که ماینرها و سپردهگذاران را برای محافظت از منافع بلندمدت و سلامت شبکه تشویق میکند.

6. هش ریت

هش ریت اندازهگیری قدرت پردازشی است که ماینرها برای ایمنسازی شبکه تولید میکنند. بهعنوان یک قاعده کلی، هرچه هش ریت بالاتر باشد، امنیت شبکه هم بیشتر خواهد بود.

تحلیل آنچین و رصد معاملهگران

شاخصهای آنچین که قبلا ذکر شدند، سلامت طولانیمدت یک شبکه رمز ارز را نشان میدهند. اما شاخصهای زیر بیشتر معرف عملکرد کوتاهمدت تا میانمدت شرکتکنندگان در بازار هستند. این شاخصها نشان میدهند که چه مقدار ارز دیجیتال توسط صرافیها، ماینرها و افراد نگهداری میشود. همچنین نشان خواهد داد که آیا آنها در حال سوددهی یا زیاندهی هستند. این امر میتواند یک شاخص گویا در چگونگی احساسات بازار باشد.

یکی از رایجترین اشکال تحلیل آنچین، توجه به تعداد کوینهایی است که به صرافیها منتقل میشود. مثلا فرض کنید سرمایهگذاران بلندمدتی در طول شش ماه گذشته پول قابل توجهی به دست آورده باشند. بنابراین آنها شروع به انتقال کوین به صرافیها کردهاند. این امر میتواند نشاندهنده آماده شدن آنها برای فروش داراییهای خود باشد. این امر باعث اصلاح ناچیز قیمتها خواهد شد.

1. شاخص Coin Days Destroyed

شاخص Coin Days Destroyed با محاسبه تعداد کوینهای معامله شده در یک روز و ضرب در مدت زمان نگهداری آنها محاسبه میشود. این شاخص، یک ایده تقریبی از زمان گردش یک ارز دیجیتال را به ما میدهد. افزایش این معیار نشان میدهد که دارندگان کوینها را از کیف پول خود خارج میکنند و سود میبرند.

2. سود و زیان تحققیافته

این معیار میتواند ارزش بیت کوینهای فروخته شده را با سود یا زیان تحققیافته آنها اندازهگیری کند. بهعنوان مثال، رمز ارزی که به قیمت 20 هزار دلار خریداری شده است و به قیمت 33 هزار دلار فروخته میشود، بهعنوان یک سود 13 هزار دلاری محاسبه خواهد شد.

3. عرضه در سود یا زیان

شاخص عرضه کوینها در سود یا زیان، تعداد ارزهایی را نشان میدهد که در حال حاضر ارزش بیشتر یا کمتری نسبت به خرید دارند. در یک بازار رو به رشد، ارزهای دیجیتال بیشتری نسبت به ضرر خود سود خواهند داشت.

بیشتر بخوانید: نسبت ریسک به ریوارد (Risk/Riward) چیست؟

4. ارزش بازار

ارزش بازار یا حجم سرمایه واقعی، آخرین قیمت خرید یک ارز دیجیتال را با هم جمع میکند. با مقایسه این شاخص و ارزش بازار که تعداد کوینها را در قیمت فعلی ضرب میکند، میتوانید متوجه شوید که آیا کل بازار سود دارد یا خیر.

5. حرارت سرمایهگذاری

حرارت سرمایهگذاری، ارزش یک ارز دیجیتال است که برای اعتبارسنجی شبکه به ماینرها پرداخت میشود. این شاخص معمولا با ارزهای فیات مانند دلار آمریکا اندازهگیری میشود، میتوانید فشار عرضه را در حال افزایش یا کاهش درک کنید.

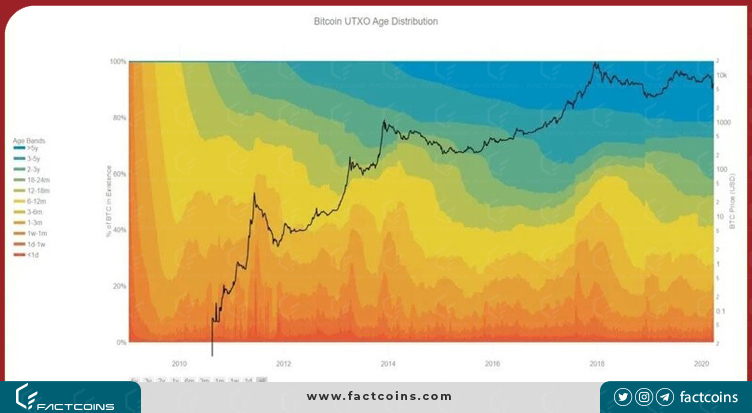

6. امواج هودل

امواج هودل (HODL) درصد ارزهایی را نشان میدهد که برای دورههای مختلف، از زیر یک ماه تا بیش از هفت سال نگهداری میشوند. با ادامه رشد دامنههای بلندمدت، این نشانهای است که کاربران واقعی زیادی در یک شبکه وجود دارند.

تحلیل آنچین و ارزیابی قیمت کوین

اگر مرتبا یک ارز دیجیتال را معامله میکنید، مطمئنا میدانید که در حال حاضر چه اتفاقی در بازار آن میافتد. گاهی اوقات ارزش خرید بالا دارد، اما در مواقع دیگر، باید محتاط بودن را در نظر داشته باشید. نسبتهای زیر میتواند ایدهای از روندهای کوتاهمدت کوین را به شما بدهد.

1. ارزش بازار به ارزش واقعی (MVRV)

ارزش بازار به ارزش واقعی که به آن شاخص MVRV هم گفته میشود، نسبتی است که تفاوت بین ارزش بازار و سرمایه تحققیافته را نشان میدهد. بهطور کلی، شاخص MVRV بالا از نظر تاریخی به این معناست که قیمت نزدیک به سطح بالا قرار دارد. این در حالی است که شاخص MVRV پایین گاهی اوقات نشان میدهد که ما نزدیک به سطح پایین هستیم.

2. ارزش شبکه به تراکنش (NVT)

بیشتر بخوانید : اثبات تحویل در بلاکچین (PoD)

نسبت ارزش شبکه به تراکنش معیاری در تحلیل آنچین است که برای مقایسه ارزش بازار با حجم تراکنش شبکه استفاده میشود. این شاخص مشابه با نسبت قیمت به سود در بازارهای سهام سنتی است. هدف آن مقایسه ارزش بنیادی شبکه با قیمت فعلی است. مقدار پایین این شاخص، نشاندهنده احساسات نزولی در بازار است، در حالی که یک مقدار بالا میتواند نشاندهنده احساسات صعودی در بازار باشد.

3. نسبت سپرده به جریان (STFR)

شاخص نسبت سهام به جریان میتواند قیمت ارزهای دیجیتال را پیشبینی کند که بیشتر از همه در بیت کوین رواج دارد. این امر نشان میدهد کدام سرمایهگذاری بر اساس تقاضای فعلی میتواند بهترین گزینه در بلندمدت باشد.

4. نسبت عرضه استیبل کوین (SSR)

نسبت عرضه استیبل کوین، نسبت بین عرضه یک ارز دیجیتال و عرضه استیبل کوین است. این شاخص میتواند قدرت خرید یک رمز ارز را در کوتاهمدت نشان دهد.

جمعبندی

استفاده از تجزیه و تحلیل آنچین هم برای معاملهگران کوتاهمدت و هم سرمایهگذاران بلندمدت مفید خواهد بود. این تحلیل نزدیکترین چیزی است که معاملهگر به تحلیل بنیادی سنتی در بازارهای کریپتو دارد. سرمایهگذاران با درک سلامت یک شبکه، میتوانند اطلاعات مفیدی را در مورد رشد، ارزش و مهمتر از همه روند قیمت یک دارایی به دست آورند. شما میتوانید از این نوع تجزیه و تحلیل برای ایجاد یک سیستم معاملاتی و موفقیت بیشتر خود استفاده کنید.

سوالات متداول

تحلیل آنچین به چه معناست؟

همانطور که از نام این تحلیل پیداست، On-Chain به تراکنشهای بلاک چینی اطلاق میشود که در بلاک چین وجود دارد و توسط ماینرها یا اعتبار سنجها تایید شده است. On-Chain همچنین به این معنی است که تراکنشها در بلاک چین ثبت شده است.

مهمترین شاخصهای آنچین کدام است؟

مزیت اصلی معیارهای درون زنجیرهای این است که رفتار سرمایهگذار و سلامت شبکه را در لحظه روشن میکند. دو معیار مهم درون زنجیره که باید رصد کرد عبارتند از: تعداد آدرسهای فعال و تعداد تراکنشها که دو شاخص برای تقاضا (و استفاده از) یک شبکه بلاک چین هستند.

{kind=link}