حوزه دیفای یک اکوسیستم بزرگ با پروتکلهای متنوع است که هر کدام خدمات و روشهای کسب سود مختلفی را ارائه میدهند. جستجوی پلتفرمی که بالاترین نرخ سود سالانه (APY) را ارائه میدهد میتواند هیجان انگیز باشد. با این حال، مهم است که حواستان به منبع این سود باشد تا از زیانهای احتمالی جلوگیری کنید. یکی از روشهای درآمدزایی کمتر شناخته شده در دنیای DeFi، کسب سود آن چین است. در این مقاله به بررسی این مفهوم خواهیم پرداخت. با فکت کوینز همراه باشید.

سرویسهای به وجود آورنده ارزش

مطمئنترین و معتبرترین منبع کسب سود، دریافت مالیات به صورت کارمزد از خدمات مفید و کاربردی است. این سرویسها مبلغ مشخصی را به کاربران خود پرداخت میکنند و کاربران نیز در عوض به سرویس اجازه میدهند سهم خود را از این سرمایه در گردش بردارند. این فرایند اغلب به محصول بهتر و ایمنتری منجر میشود. به عنوان مثال، چند نمونه از سرویسهای پایدار ارز دیجیتال عبارتند از:

- بیت کوین (Bitcoin): منعطفترین ارز جهانی غیرمتمرکز و بدون نیاز به مجوز است. برای استفاده از آن، باید هزینههای سرویسها را به صورت بیت کوین پرداخت کنید.

- اتریوم (Ethereum): امن ترین پلتفرم برای استقرار سرویسهای دیفای و وب3 است. برای استفاده از آن، باید کارمزد سرویسها را با اتریوم پرداخت کنید.

- چین لینک (Chainlink) :بزرگترین ارائه دهنده اوراکل است. برای استفاده از آن، باید پرداختها را با استفاده از ارز Chainlink پرداخت کنید.

در سرویسهای فوق، میتوانیم الگوی “توکن دسترسی به پروتکل” را ببینیم. این الگو یک چرخه طولانیمدت پایدار ایجاد میکند که به هر کسی که در پروتکل سرمایهگذاری میکند پاداش میدهد و باعث میشود افراد علاقه بیشتری به پروتکل داشته باشند. در نتیجه، جامعه پروتکل خود به خود بزرگتر میشود.

بیشتر بخوانید : اوراکل (Oracle) چیست؟اطلاعات خارج از زنجیره چطور در اختیار بلاک چین ها قرار میگیرد؟

راه های با ثبات کردن پروتکل

اما این تنها راه دستیابی به پایداری طولانی مدت پروتکل نیست. برخی پروتکلها برای دستیابی به این مفهوم از روشهای دیگری استفاده میکنند. چند نمونه از این روشها عبارتند از:

- کِرو (Curve): بزرگترین پروتکل معاملاتی استیبل کوینهای دیفای است. دارندگان توکن CRV کارمزد معاملات را دریافت میکنند.

- آوه (Aave): یک پلتفرم وام دهی دیفای است که در آن کاربران میتوانند از سرویس وام گیری خود (با پرداخت کارمزد) استفاده کنند یا توکنهایی را ارائه دهند که به عنوان نقدینگی پروتکل (با دریافت کارمزد) استفاده میشود.

در این الگوی دوم، سرویسها به کاربران اجازه میدهند تا با هولد کردن یک توکن خاص (و اغلب قفل کردن آنها در پلتفرم)، سهمی از سود کلی پلتفرم را دریافت کنند. توجه داشته باشید که در هر دو الگو، سرویسهای کاربردیای وجود دارد که مردم تمایل دارند با پرداخت هزینه، از آنها استفاده کنند.

این جا است که مفهوم “سود” یا “بازده” (yield) به میان میآید. در شبکههای بیت کوین و اتریوم، ماینرها هزینههای پرداخت شده توسط کاربران برای استفاده از سرویسها را دریافت میکنند. در پروتکلهای دیفای، ارائه دهندگان نقدینگی و دارندگان توکن این کارمزدها را دریافت میکنند.

راههای دیگری نیز برای کسب سود آن چین (on-chain yield) پایدار وجود دارد. بیشتر این راهها مربوط به ارائه سرویسهای مالی و دریافت هزینه برای ریسکهای عملیاتی هستند. به عنوان مثال:

- ارائه بیمه

- ارائه نقدینگی

- ایجاد یک دارایی مشتقه جدید با کاربرد بیشتر (مثلا توکن cvxCRV، توکن veCRV را قابل معامله میکند).

پایداری را میتوان با روشهای متفاوتی به دست آورد اما درک چگونگی دستیابی به آن باید همیشه واضح، مستند و ترجیحاً به صورت آن-چین باشد.

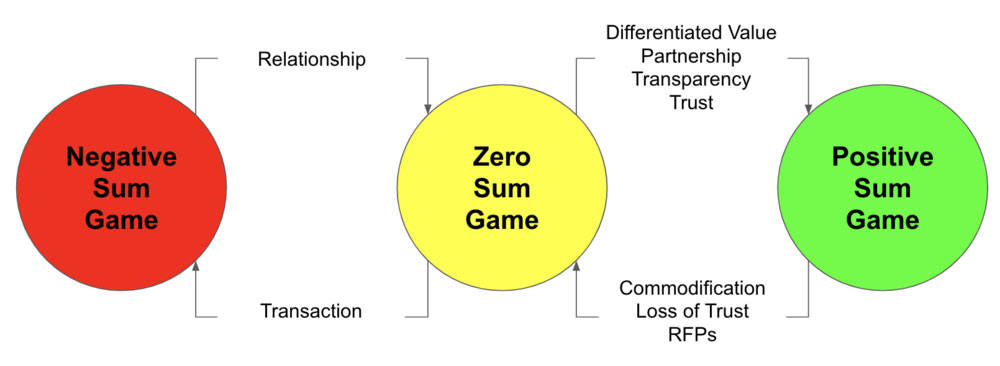

بازی مجموع صفر (zero-sum games)

اگر سود پلتفرم بالا باشد اما سرویس مورد نظر کاربردهای محدودی را ارائه دهد. به این معنی که درآمدی که برای ایجاد انگیزه نسبت به سرویس استفاده میشود، از خود سرویس تامین نمیشود. بنابراین اگر ارتباط با منبع سرمایه خارجی قطع شود یا این منبع از بین برود، سرویس از کار میافتد. در نهایت بازدهی به سمت صفر میرود.

مشکل بالقوه بازیهای مجموع صفر این است که ممکن است کاربران متوجه نشوند که وارد یک بازی شدهاند. روابط اقتصادی بر پایه اعتماد بنا شده است و زمانی که یک پروتکل در مقیاس بزرگ انتظارات بسیاری از مردم را برآوره نمیکند، اعتماد کلی نسبت به آن کاهش مییابد.

مثالی از پیشنهاد سود آن چین

لفظ بازیهای مجموع صفر (zero-sum games) میتواند شما را به اشتباه بیاندازد. مطمئناً نمیتوان با قطعیت گفت که بدون ضرر میتوانید به سود برسید. به مثالی که در ادامه آمده است و برای تازهکاران حوزه دیفای بسیار اهمیت دارد دقت کنید:

- یک صرافی غیر متمرکز جدید به بازار معرفی میشود.

- این صرافی توکن X را راه اندازی میکند.

- توکن X کارمزد معاملات XSwap را دریافت میکند.

- صرافی اعلام میکند که شما میتوانید توکن X را با 420٪ سود سالانه استیک (سپرده گذاری) کنید. تنها کافی است مقداری از این توکن را تهیه کرده و آن را استیک کنید.

موارد قابل بررسی قبل از استیک و دریافت سود آن چین

کاربرانی که به این صرافی و ارائه سود آن مشکوک شدهاند، باید به موارد زیر دقت کنند:

- آیا به یک صرافی غیر متمرکز (DEX) دیگر نیازی داریم؟ این سرویس چه تفاوتی با سایر صرافیهای غیر متمرکز دارد؟ چرا شخصی باید حاضر باشد دارایی استیک شده خود را از یونیسواپ (Uniswap)، سوشیسواپ (Sushiswap) و کِرو (Curve) برداشته و به XSwap واریز کند؟

- این صرافی غیر متمرکز چقدر سود به وجود میآورد؟ این مقدار چقدر به 420% نزدیک است؟ به سایر پروتکلهای سواپ نگاهی بیندازید. آیا آنها هم چنین نرخی به عنوان سود سالانه به شما پیشنهاد میکنند؟

- چرا باید توکن X را استیک کنم؟ چرا شخصی حاضر است به من پول میدهد تا من این توکن را داشته باشم؟ به نظر میرسد که آنها از من میخواهند که این توکن را بخرم تا قیمت آن برای دارندگان قبلی افزایش یابد و آنها بتوانند سود کنند. اما به جز اینکه سود سهام را به بازار بفروشم، چه کار دیگری میتوانم با این توکن بکنم؟

- در نهایت تیم توسعه دهنده این توکن چه مقدار از آن را برای خود کنار گذاشته است تا در صورتی که قیمت این دارایی بالا رفت، توکنها را بفروشند؟ در این صورت چه کسی متحمل ضررهای وارده خواهد شد؟

بازیهای مجموع مثبت (positivie-sum games)

اگر در بازیهای مجموع صفر، برای این که کسی برنده شود دیگری حتما باید متحمل ضرر شود، در بازیهای مجموع مثبت، هر دو طرف احساس میکنند که پس از معامله ارزش بیشتری در اختیار دارند. هر سرویسی که در قبال دریافت کارمزدی منصفانه برای کاربران ارزش ایجاد کند، یک محیط مجموع مثبت را ایجاد میکند.

بررسی بازی مجموع مثبت با ذکر یک مثال

فرض کنید ما دو طرف یک تراکنش را به صورت زیر داریم:

- یک کاربر میخواهد اجاره خانه خود را پرداخت کند. پس باید 1 ETH را با 2000 دلار آمریکا مبادله کند.

- یک توسعه دهنده قرارداد هوشمندی در اختیار دارد که امکان تبادل بین هر دو دارایی را فراهم میکند.

شرایط تراکنش تقریباً به صورت زیر است:

- نگهداری و توسعه نرمافزار امری پرهزینه است. بنابراین به منظور استمرار فعالیت این سرویس، توسعهدهنده 0.5% کارمزد تراکنش را برای خود بر میدارد.

- کاربر نمیتواند مخارج خود را به صورت اتریوم بپردازد و باید آن را به مثلا دلار تبدیل کند. هر صرافی نیز برای حفظ خدمات خود کارمزد تراکنش را دریافت میکند.

- بنابراین کاربر 1 ETH را با استفاده از سرویس توسعهدهنده سواپ میکند و 1990 دلار دریافت میکند. او میداند که 10 دلار برای پرداخت هزینه نگهداری و توسعه سرویسها صرف شده است.

شرایط قبل و بعد از تراکنش برای 2 طرف معامله به صورت زیر است:

قبل از تراکنش

کاربر: 2000 دلار دارایی غیر نقدی داشت که برای استفاده روزانه باید آن را به پول نقد تبدیل میکرد.

توسعه دهنده: او از این کاربر هیچ درآمدی دریافت نکرده بود.

بعد از تراکنش

کاربر: 1990 دلار پول را به صورت نقد داشت که میتواند از آن برای پرداخت اجاره خانه خود استفاده کند.

توسعه دهنده: 10 دلار از این کاربر برای حفظ و توسعه سرویس درآمد داشته است.

این مثال نشان میدهد که مفهوم بازی مجموع برد برای هر 2 طرف یک معامله ارزش ایجاد میکند. 10 دلاری که کاربر برای سرویس پرداخت کرده است از دیدگاه کاربر به عنوان ضرر تلقی نمیشود زیرا هزینه یک سرویس را پرداخت کرده است. این هزینه باعث میشود تا اگر کاربر دفعه بعد هم به این سرویس نیاز داشت، بتواند از آن استفاده کند.

کلام پایانی ؛ سود آن چین

مهمترین نکته در دنیای دیفای، درک ارزش اساسی داراییها و کیفیت پروتکلهایی است که روی آنها سرمایه گذاری میکنیم. اما در این بین یک مشکل بزرگ وجود دارد: بررسی قراردادهای هوشمند و توکنومیک پروژهها پیچیدگی بسیار بالایی دارد. رویارویی با این مسئله به تجربه حضور و فعالیت در حوزههای مالی مختلف، برنامه نویسی و امنیت نیاز دارد.

دنیای دیفای هنوز راه درازی در پیش دارد تا بتواند برای عمده سرمایه گذاران قابل پذیرش شود. اگر قصد دارید وارد پروژههای این حوزه شوید، باید حتما به نکات مهمی که برایتان گرد آوردیم توجه کنید. مثلا باید بررسی کنید که سودی که به شما ارائه شده از کجا و به چه صورت تامین میشود؟ منبع این سود کجاست؟ آیا پایدار است یا به زودی از بین میرود؟

تجربه خودتان را از استفاده از پروتکلهای سود آن چین با ما در میان بگذارید.

سود آن چین درآمدی است که در حوزه دیفای با قفل کردن توکنهایتان و تامین نقدینگی پلتفرم، از کارمزد تراکنشها دریافت میکنید.

برای وارد شدن به پروژههای دیفای، حتما پیش از ورود باید به نکات مطرح شده در این مقاله توجه کنید.

{kind=link}