مفهوم توکنومیک یا اصطلاح «Tokenomic» در چند سال اخیر به اصطلاحی رایج برای توصیف آماری حاکم بر دارایی های دیجیتال تبدیل شده است. این اصطلاح شامل همه موارد از مکانیسم نحوه عملکرد دارایی و همچنین نیروهای روانی و رفتاری اثرگذار بر ارزش کریپتو در بلندمدت می شود. پروژه هایی که دارای توکنومیک بهینه ای هستند، احتمالا در بلندمدت عملکرد موفق تری دارند زیرا بهترین اقدامات را برای تشویق کاربر به خرید و هولد توکن انجام داده اند. در مقابل، پروژه هایی که توکنومیک ضعیفی دارند محکوم به شکست هستند چراکه کاربران با بروز اولین مشکل به سرعت توکن هایشان را می فروشند. مهم نیست در حال حاضر به خرید یک دارایی رمزارزی فکر می کنید یا خیر، به هر حال درک مفهوم توکنومیک یکی از مفیدترین گام ها و اقدامات برای تصمیم گیری آگاهانه و سنجیده در بازار ارزهای دیجیتال است. با فکت کوینز و آشنایی بیشتر با مفهوم توکنومیک در بازار ارزهای دیجیتال همراه باشید.

مفهوم توکنومیک وابسته به عرضه و تقاضا است

همانند اقتصادهای عادی و رایج، در بازار کریپتو نیز عرضه و تقاضا دو فاکتور مورد توجه هستند. اگر درک درستی از توکنومیک و قرار گرفتن ارزها در اقتصاد توکن داشته باشیم، درک بهتری از همان ارز خواهیم داشت.

عرضه در مفهوم توکنومیک: انتشار، تورم و توزیع

اجازه دهید بررسی موضوع را از جانب عرضه شروع کنیم زیرا درک آن کمی آسانتر است. مهم ترین نکته ای که باید بفهمیم این است:

آیا صرفا با اکتفا به فاکتور عرضه، باید انتظار حفظ یا افزایش ارزش توکن را داشته باشیم؟ یا اینکه ارزش آن کاسته می شود؟

هنگام بررسی موضوع عرضه، اگر تعداد کمتری از توکن ها وجود داشته باشد، ارزش آن افزایش می یابد که آن را کاهش تورم می نامیم. و در صورتی که تعداد بیشتری از یک توکن وجود داشته باشد، ارزش آن کاهش می یابد که این پروسه را افزایش تورم می نامیم. برای ارزیابی عرضه توکن، لازم نیست نگران موضوعاتی مانند کاربرد توکن یا قابلیت درآمدزایی توکن برای هولدرها باشید. در حین بررسی عرضه صرفا باید به عرضه و چگونگی تغییر آن در طی زمان فکر کنید.

سوالاتی که باید برای بررسی عرضه مطرح شوند، عبارتند از؛

- در حال حاضر چه تعداد از این توکن وجود دارد؟

- تعداد کل توکن در آینده چقدر خواهد بود؟

- توکن های جدید در طول چه مدتی با بازار عرضه می شوند؟

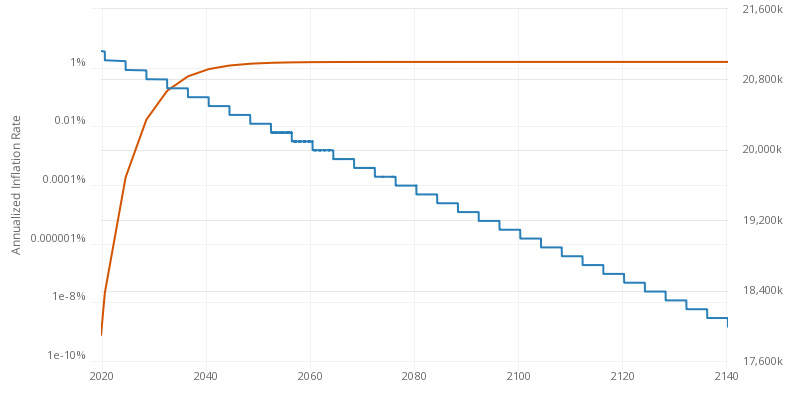

بیت کوین با یک منحنی عرضه ساده منتشر شد و انتشار آن حدود 140 سال زمان می برد. تعداد کل بیت کوین 21 میلیون واحد است و نرخ انتشار آن هر چهار سال یک بار به نصف کاهش می یابد. اکنون تقریبا 19 میلیون بیت کوین عرضه شده است. بنابراین، تنها دو میلیون بیت کوین دیگر باید منتشر شود که در طول 120 سال آینده اتفاق می افتد. این بدان معنا است که در حال حاضر 90 درصد عرضه در گردش است. و در طول 100 سال آینده حدود 10.5 درصد از کل بیت کوین ها منتشر می شود. بنابراین، نباید انتظار فشار تورم جدی و کاهش ارزش بیت کوین را داشته باشید.

موضوع عرضه در مورد اتریوم چگونه است؟ در حال حاضر عرضه در گردش اتر حدود 118 میلیون کوین است و محدودیتی برای عرضه کوین های اتریوم وجود ندارد. اما اخیرا انتشار خالص اتریوم از طریق مکانیسم سوزاندن تنظیم شده است تا به یک عرضه پایدار برسد یا به طور بالقوه به یک مکانیسم ضد تورمی تبدیل شود. از این رو، در مجموع چیزی حدود 100 تا 120 میلیون توکن ایجاد می شود. با توجه این موارد، در خصوص اتریوم نیز نباید انتظار فشار تورمی زیادی را داشته باشیم و حتی اتریوم نیز می تواند مکانیزم ضد تورمی داشته باشد.

مطلب مفید: همزمان با رشد TVL دیفای، کارمزد شبکه اتریوم افزایش یافت

دوج کوین (Dogecoin) نیز سقفی برای عرضه ندارد و در حال حاضر سالانه حدود 5 درصد تورم دارد. بنابراین در میان سه ارز دیجیتال اشاره شده باید انتظار داشت که توکنومیک های تورمی، ارزش دوج را بیش از بیت کوین و اتریوم کاهش دهند.

آخرین نکته ای که باید بررسی عرضه در نظر گرفت، موضوع تخصیص است. آیا تعداد زیادی از توکن ها در اختیار تعداد اندکی از سرمایه گذاران است که به زودی از استخرهای سرمایه گذاری خارج می شوند؟ آیا پروتکل، درصد زیادی از توکن هایش را در اختیار جامعه قرارداده است؟ توزیع توکن ها تا چه اندازه منصفانه به نظر می رسند؟ اگر در پلتفرمی گروهی از سرمایه گذاران 25 درصد از توکن های عرضه شده را در اختیار دارند و این توکن ها حداقل بعد از یک ماه باز می شوند، باید پیش از خرید بررسی های دقیق تری داشته باشید.

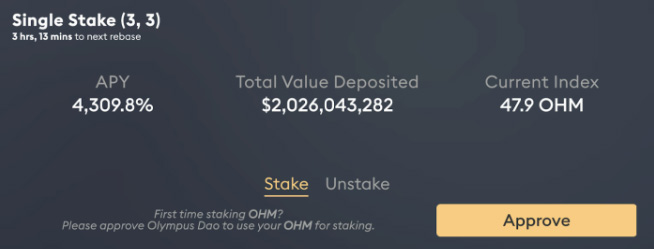

در مورد توکن های دیفای یا امور مالی غیر متمرکز (DeFi) چطور؟ به طور مثال؛ Yearn یکی از اولین پروتکل های دیفای مورد توجه است که عرضه ثابتی برابر با 36666 توکن دارد. در این پروژه، انتشار مجدد یا تورم وجود ندارد. بنابراین، نباید انتظار داشت ارزش توکن YFI به دلیل فشار تورمی کاهش یابد. پروژه Olympus، نیز یک برنامه ضدتورمی دارد و هر روز تعداد زیادی از توکن های جدید OHM چاپ می شوند. بنابراین، از نظر تئوری هولد توکن OHM عاقلانه نیست. اما همانطور که می بینیم، بررسی عرضه به تنهایی نشان نمی دهد که آیا هولد یک توکن ارزشمند است یا خیر. مواردی که در بالا اشاره شد، موضوعات اصلی در مورد عرضه توکن ها بودند. در مورد تقاضا، موضوع جالب تر می شود که در ادامه به آنها می پردازیم:

مطلب مفید: تفاوت امور مالی متمرکز و امور مالی غیر متمرکز ( (CeFi & DeFi) چیست؟

تقاضا در مفهوم توکنومیک: نرخ بازگشت سرمایه، Memes یا الگوهای رفتاری و Game Theory

تصور کنید شما می توانید به حیاط بروید. چند سنگ را بشکنید و آنها را برای فروش بگذارید. در حقیقت، شما منبع ثابتی از 10 قطعه سنگ دارید که نرخ تورم آنها صفر است. اما آیا درست است که ادعا کنیم این سنگ ها میلیون ها دلار ارزش داشته باشند؟ خب، قطعا خیر. زیرا هیچ کس خواهان این قطعه سنگ ها نیست. با ذکر این مثال ساده، هیچ تفاوت ذاتی میان قطعه سنگ ها و بیت کوین وجود ندارد. عرضه ثابت منجر به ارزشمند شدن کالا نمیشود. مردم و کاربران هم باید به این باور برسند که فلان کالا ارزشمند است و ارزش آن در آینده بیشتر می شود. اگر می خواهید از ارزش توکن از سمت تقاضا در آینده مطلع شوید باید موضوعاتی مانند نرخ بازگشت سرمایه (ROI)، الگوهای رفتاری و گیم تئوری را بررسی کنید:

بازگشت سرمایه (Return on Investment)

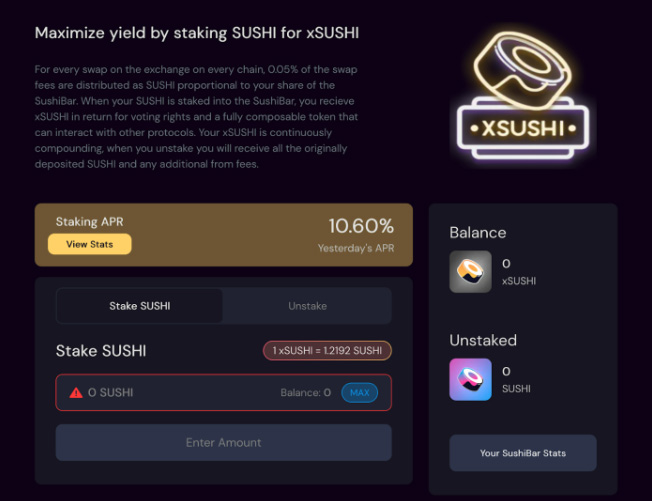

منظور از بازگشت سرمایه این نیست که قیمت یک توکن چقدر بالا می رود. بلکه منظور، درآمد یا جریان نقدی است که با هولد توکن ایجاد می شود. به عنوان مثال؛ اگر اتریوم را هولد کنید، پس از راه اندازی مکانیزم اثبات سهام (Proof of Stake) می توانید با استیک اتریوم های خود به ایمن سازی شبکه کمک کنید. در ازای استیک اتریوم، با نرخ تقریبی 5 درصدی اتریوم های بیشتری به دست می آورید. برخی توکن ها برای کاربران فرصتی را فراهم می آورند تا آنها هم از درآمد پروتکل بهره مند شوند. به عنوان مثال؛ اگر ارز دیجیتال سوشی (Sushi) دارید، می توانید با استیک آن سهمی از درآمد پروتکل را که در حال حاضر حدود 10.5درصد است را به دست آورید.

شکل دیگری از ROI با مکانیزمی به نام ریبیسینگ (rebasing) حاصل می شود. با استفاده از این مکانیزم کاربر با هولد و استیک توکن، توکن های بیشتری را به دست می آورد. پلتفرم Olympus به همین روش کار می کند و کاربر از نرخ تورم آن متضرر نمی شود.

شاخص ROI نکته مهمی است و کاربران دنیای رمزارزها باید به آن توجه داشته باشند زیرا درصورتی که یک توکن دارای ROI یا جریان نقدی قابل توجهی نباشد، توجیهی برای نگهداری و هولد توکن وجود ندارد.

الگوهای رفتاری یا memes

دلیل دیگری که برای محبوبیت یک توکن وجود دارد، باور کاربران نسبت به توکن و آینده آن است. می توان memes را باور، ایمان، اعتقاد یا الگوی رفتاری نامید. اما به هر حال با هر نامی که باشد نکته مهمی برای انتخاب و خرید یک توکن است. تمام مواردی که در خصوص توکنومیک به آنها اشاره شد قابل ارزیابی و اندازه گیری بودند اما آیا الگوهای رفتاری نیز قابل اندازه گیری هستند؟

در پلتفرم خبریِ Discord هر پروژه چه اتفاقاتی می افتد؟ تیم و جامعه پروژه چقدر در توییتر فعال هستند؟ آیا کاربران، توکن و پلتفرم آن را بخشی از هویت خود می دانند؟ کاربران چه مدت زمانی را در جامعه پروژه فعال هستند؟ اعتقاد به ارزش آتی در اغلب موارد یکی از قوی ترین محرک های تقاضا در بازار است. بیت کوین نه دارای جریان نقدی است و نه پاداشی برای استیکینگ در نظر گرفته اما در مورد بیت کوین مهم ترین نکته اعتقاد کاربر به ذخیره ارزش بلند مدت آن همچون یک طلای کمیاب است.

در مورد تقاضا، عنصر سومی هم وجود دارد که ترکیبی از بازگشت سرمایه و الگوهای رفتاری است که گیم تئوری (Game Theory) نامیده می شود.

مطلب مفید: بهترین پروژه های استیک ارزهای دیجیتال

گیم تئوری (Game Theory) چیست؟

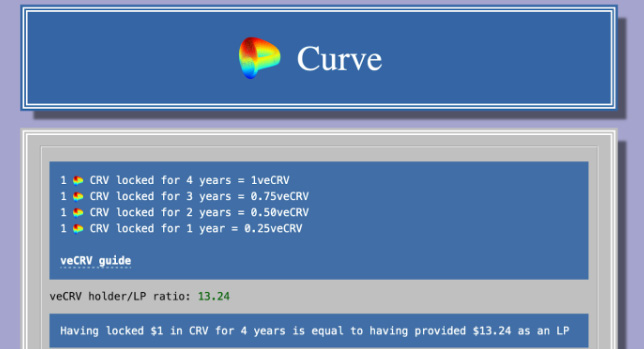

در گیم تئوری به این موضوع پرداخته می شود که در طراحی تکنومیک، چه عناصر دیگری به افزایش تقاضای توکن کمک می کند. یکی از این موارد، قفل کردن توکن (Lockup) است. در مکانیزم های Lockup، پروتکل در ازای قفل کردن توکن ها در قرارداد، مشوق هایی را برای کاربر قرار می دهد. پلتفرم Curve، نمونه این مکانیزم است.

دارندگان توکن های کرو (Curve) نیز مشابه دارندگان توکن های Sushi می توانند با قفل کردن توکن های خود سهمی از درآمد پروتکل را به دست بیاورند. در صورتی که توکن ها بیش از 4 سال قفل شوند، مقدار پاداش نیز بیشتر می شود. به علاوه، هر چه تعداد و زمان قفل شدن توکن ها بیشتر باشد، کاربر هنگام استفاده از بخش های متنوع Curve، هزینه های کمتری را باید بپردازد. بنابراین طرح های کارآمدی در توکنومیک ارز دیجیتال Curve ارائه شده است. کاربر با استیک کرو، بازگشت سرمایه بیشتری دارد و با قفل کردن 4 ساله توکن ها که به نوبه خود منجر به کاهش فروش Curve نیز می شود، درآمد بیشتری به دست می آورد.

ارزیابی عملی یک پروژه با استفاده از مفهوم توکنومیک

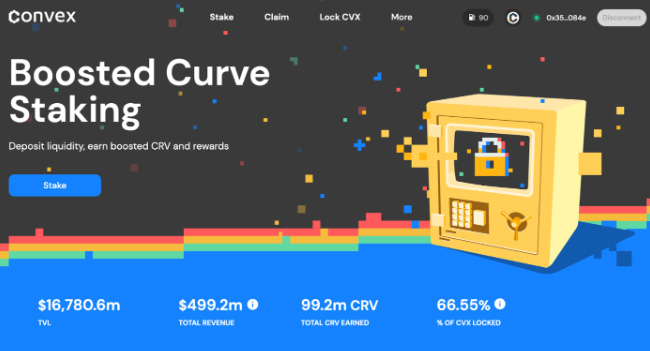

برای بررسی بیشتر و عملی مفهوم توکنومیک در ادامه به بررسی پروژه Convex Finance می پردازیم:

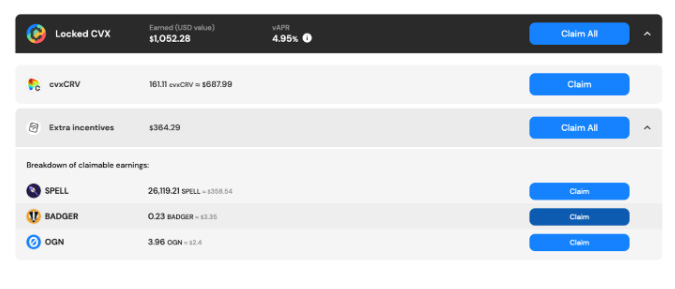

کاربران پلتفرم Convex می توانند با استیک توکن های CRV در این پلتفرم، درآمد بالاتری داشته باشند.

تعداد عرضه CVX در توکنومیک Convex

پلتفرم Convex عرضه بیشینۀ ثابت و برابر با 100 میلیون توکن دارد. این توکن ها به مرور زمان و به نسبت واریز تعداد توکن های CRV، عرضه می شوند.

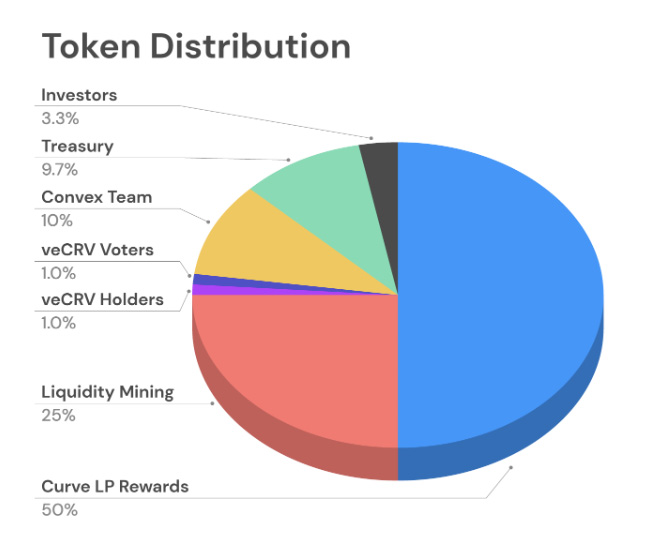

به گزارش سایت Coingecko، از 100 میلیون توکن CVX حدود 78.5میلیون توکن تا به حال عرضه شده است. اکثر این توکن ها در اختیار کاربران این پلتفرم قرار می گیرد. بنابراین یک توزیع منصفانه انجام می شود و مقدار اندکی از توکن ها به تیم و سرمایه گذاران تعلق می گیرد. تصور کنید اگر این اتفاق برای آمازون بیفتد و 75 درصد از سهامش را به کاربرانش اختصاص دهد چه اتفاق جالبی خواهد بود.

همانطور که مشاهده می شود پلتفرم Convex یک عرضه ثابت دارد و کوین های باقی مانده نیز با نرخ کاهشی منتشر می شوند. اکثر توکن ها متعلق به جامعه پلتفرم است و حداکثر رقیق سازی توکن ها نیز33 درصد است. در خصوص عرضه، همه موارد خوب به نظر می رسند اما در مورد تقاضا چطور؟

برای ارزیابی تقاضا در مورد توکن CVX باید این سوال را بپرسیم: چرا باید توکن های CVX را هولد کنیم؟ چه مزایایی دارد؟

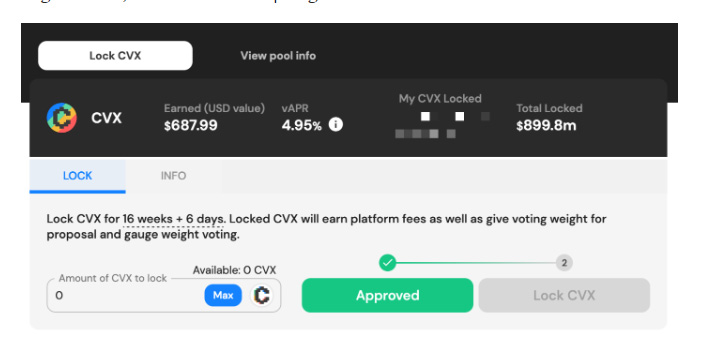

کاربرانی که توکن CVX را هولد می کنند، می توانند سهمی از درآمد پلتفرم Convex Finance را به دست آورند. در حال حاضر سود سالانه قفل کردن توکن های CVX بیش از 4 درصد است.

ماجرا به اینجا ختم نمی شود و کاربران این پلتفرم می توانند در زمان مشخصی، توکن های CVX را به مدت 16 هفته قفل کنند. سپس پروتکل های مختلفی وجود دارند که به استیک کننده های Convex پاداش می دهند.

سود سالانه 5 درصد است و شامل پاداش سایر پلتفرم ها نمی شود.

به علاوه، دارندگان توکن های CVX می توانند توکن هایشان را به سایر رای دهندگان واگذار کنند.

بنابراین، در پلتفرم Convex بازگشت سرمایه قابل توجهی برای استیک توکن های CVX وجود دارد حتی اگر ارزش آن هیچ تغییری نداشته باشد. تئوری در نظر گرفته شده برای هولد این توکن ها ایده آل است زیرا کاربر تنها زمانی پاداش به دست می آورد که در زمان مشخصی، توکن هایش را به مدت 16 هفته قفل کند. در پلتفرم Convex Finance الگوهای رفتاری چندان قوی نیستند زیرا پروتکل دیفایِ تا حدی خسته کننده دارد.

برای جمع بندی در مورد Convex باید گفت که عرضه ثابتی دارد که اکثر آن به جامعه پلتفرم تعلق می گیرد. بیشتر توکن ها در گردش هستند و تورم زیادی وجود ندارد.کاربران در قبال هولد و استیک توکن CVX پاداش دریافت می کنند. بنابراین در صورت کاهش احتمالی قیمت، هولدرها دلایل اندکی برای فروش خواهند داشت.

کلام پایانی:

علاقه مندان به ارزهای دیجیتال، پیش از هر اقدامی باید پروژه های مورد نظرشان را بررسی کنند. مطمئناً خواندن اسناد مربوطه و وایت پیپرها اطلاعاتی را در مورد نحوه عرضه یا روش های ایجاد تقاضا ارائه می دهند. در بررسی پروژه ها صرفا به افزایش دلاری توکن متمرکز نشوید. اکثر دارایی های کریپتویی به شدت همبستگی دارند و با هم حرکت می کنند. اگر به غیر از کوین های بنیادی مطرح بازار، ارزهای دیگری دارید باید دنبال توکنومیک و ویژگی هایی باشید که موجب بهبود عملکرد آن می شوند.

{kind=link}