OlympusDAO، یک پروتکل ارز ذخیره غیرمتمرکز و مبتنی بر توکن OHM است. هر توکن با سبدی از دارایی ها در خزانه Olympus پشتیبانی می شود. هدف پروژه، ایجاد یک سیستم ارزی سیاست محور است که رفتار توکن OHMرا تا حد بالایی توسط سازمان خودگردان غیر متمرکز الیمپوس (OlympusDAO) کنترل می کند. بنیانگذاران نیمه ناشناس این پروژه معتقدند که این سیستم را می توان برای بهینه سازی ثبات استفاده کرد تا توکن OHM به عنوان یک واحد حساب جهانی و ارز واسطه مبادت عمل کند. با فکت کوینز و آشنایی به عملکرد OlympusDAO همراه باشید.

معرفی پروتکل OlympusDAO

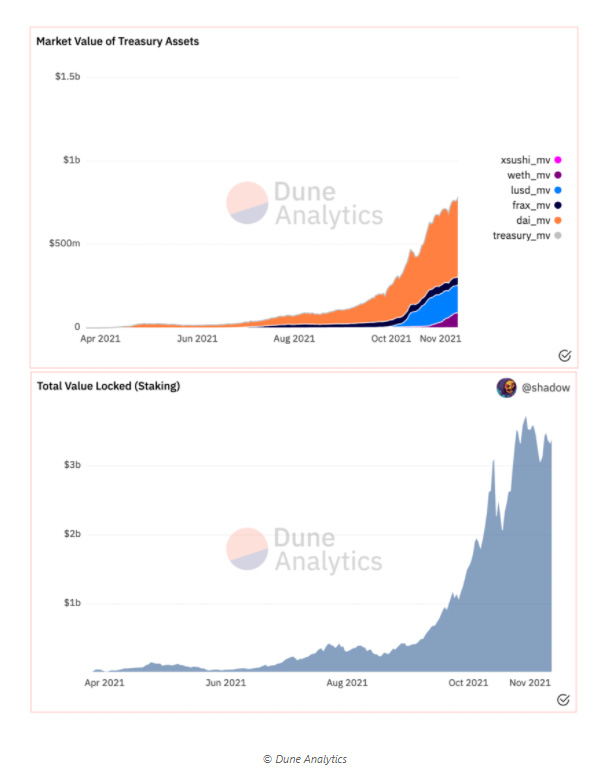

پروتکل OlympusDAO در ماه می سال 2021 لانچ شد و از آن زمان، موجودی خزانه و ارزش کل قفل شده (TVL) قابل توجهی را در استخر استیکینگ خود به دست آورده است.

سازمان خودگردان غیرمتمرکز Olympus DAO

گرچه این پروتکل در ابتدا تنها توکن DAI را در خزانه اش داشت اما به سرعت کوین های بیشتری مثل؛ فرکس ((FRAX، LUSD، اتریوم و توکن های تامین نقدینگی مثل؛ OHM/DAI از سوشی سوآپ (Sushiswap) به خزانه اضافه شدند.

طبق دانشنامه سرمایه گذاریِ Investopedia، ارز ذخیره (اندوخته ارزی) مقدار زیادی ارز است که توسط بانک های مرکزی و سایر موسسات مالی بزرگ به منظور سرمایه گذاری، تراکنش ها، تعهدات بدهی بین المللی یا اثرگذاری بر نرخ ارز داخلی نگه داری می شوند. درصد زیادی از کالاها مثل طلا و نفت با ارز ذخیره ای قیمت گذاری می شوند. همین مسئله موجب شده کشورها ارز ذخیره را برای پرداخت کالاها نگه دارند.

در حال حاضر، دلار آمریکا ارز ذخیره بلامنازع جهان است. اما در طول تاریخ، انتخاب ارز ذخیره جهانی تغییراتی داشته است. پیش از جنگ جهانی دوم و توافق برتون وودز (Bretton Woods) پوند استرلینگ بریتانیا، ارز ذخیره بود. حتی اگر به قبل تر برگردیم دراخمای یونان، دینار عرب و فلورین ونیز هم روزگاری جزء ارزهای ذخیره بوده اند.

دلار یک ارز ذخیرۀ از پیش تعیین شده و حتمی نبود و حتی در طول کنفرانس برتون وودز، یک واحد حساب جهانی جایگزین به نام Bancor پیشنهاد شد. به علاوه، صندوق بین المللی پول (IMF) حق برداشت ویژه صندوق بین المللی پول (SDRs) را در اختیار دارد که به عنوان یک ارز ذخیره تکمیلی است. حق برداشت ویژه (SDR) در حال حاضر شامل سبدی از ارزها مثل؛ دلار ایالات متحده (USD) یورو اتحادیه اروپا (EUR) ین ژاپن (JPY) و یوآن چین (CNY ) است. پس از بحران مالی جهانی در سال 2008 و ضعف ارزش دلار، چین خواستار پذیرش SDR به عنوان ارز ذخیره جهانی و جایگزین دلار شد. Olympus هم ایده مشابهی دارد و می خواهد توکن OHM عملکرد مشابهی در دنیای کریپتوها داشته باشد.

بررسی نحوه عملکرد OlympusDAO و توکن OHM

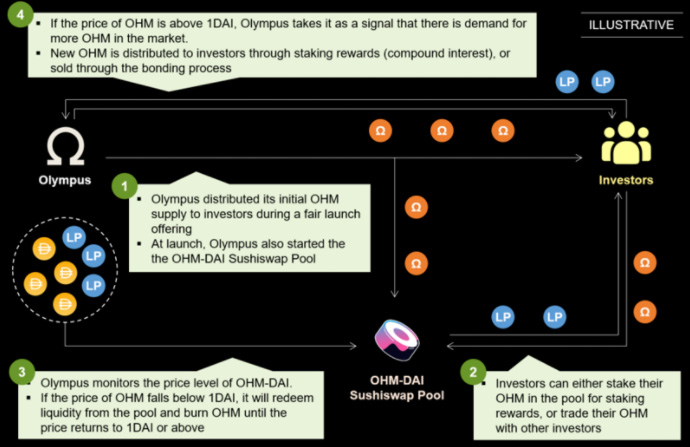

به منظور ایجاد اطمینان از اینکه سبدی از دارایی ها، Olympus را پشتیبانی کنند و توانایی Olympus برای حفظ کف قیمت توکن OHM که در حال حاضر یک DAI است، Olympusباید یک خزانه بزرگ داشته باشد. این کار از طریق فروش و توزیع اولیه توکن های OHM و همچنین صدور اوراق قرضه (Bonding) انجام می شود.

بررسی نحوه عملکرد Olympus DAO

نوآوری های Olympus

اوراق قرضه (باندینگ) نوآوری کلیدی OlympusDAO و نحوه مدیریت توکن OHM به شمار می رود. به طور ساده می توان گفت؛ Olympus دارایی های خزانه را از سرمایه گذاران می خرد و پس از یک دوره سرمایه گذاری مشخص (در حال حاضر این دوره 5 روزه است) سرمایه را با توکن های تخفیف دار OHM به آنها بر می گرداند. نرخ تخفیف توکن های OHM به نام بیمه اوراق قرضه نیز شناخته می شوند. هرچه حق بیمه بالاتر باشد سرمایه گذاران پس از دوره سرمایه گذاری، توکن های OHM بیشتری برای دارایی های خود دریافت خواهند کرد. حق بیمه با نسبت بدهی افزایش می یابد. اگر پروتکل بخواهد توکن های OHM بیشتری را از طریق باندینگ بفروشد، تخفیف ها نیز بیشتر می شود و بالعکس.

نسخه ابتدایی اوراق قرضه “Bonding” با توکن OHM و توکن تامین نقدینگی DAIراه اندازی شد. سرمایه گذاران تشویق شدند تا توکن های نقدینگی شان (که نقدینگی در استخرهای سوشی سوآپ بودند) در ازای توکن های تخفیف دار OHM مبادله کنند. پس از یک مدت کوتاه، OlympusDAO برای سایر توکن های نقدینگی (LP) مثل؛ DAI و FRAX نیز باندینگ را معرفی کرد.

توجه داشته باشید که گرچه باندینگ معرفی شده توسط Olympus نامی مشابه با اوراق قرضه (باندینگ) رایج در دنیای مالی سنتی دارد، اما ین دو عملکردی متفاوت دارد. اوراق قرضه همان تعهدات و دارای زمان سررسید و کوپن ثابت هستند (می توان آن را یک وام درنظر گرفت) صادر کننده اوراق قرضه باید در زمان سررسید، اصل سرمایه و کوپن را به سرمایه گذار بازپرداخت کند. به هر حال، “باندینگ” الیمپوس شبیه به فروش توکن های تخفیف دار است. سرمایه گذاران در ازای دریافت توکن های تخفیف دار OHMدارایی هایشان را می فروشند. اما توکن های OHM به خودی خود هیچ بازدهی ندارند مگر اینکه استیک شوند یا افزایش قیمت داشته باشند.

به مرور زمان و با فروش اوراق قرضه بیشتر، پروتکل Olympus عملا مالک حجم زیادی از نقدینگی استخرهای توکن OHM سوشی سوآپ شد. الیمپوس این قفل شدن نقدینگی در استخر را “نقدینگی متعلق به پروتکل” (Protocol- owned -Liquidity) نامید.

Olympus DAO

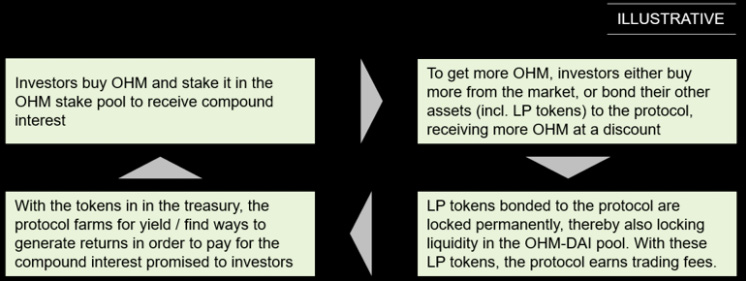

استیکینگ و باندینگ، رمز موفقیت Olympus

Olympus با وعده درصد سود سالانه بالا (APY) برای استیک توکن در استخرهای استیکینگ، دارندگان توکن OHM را به استیک تشویق کرد. متعاقباً، سرمایه گذاران انگیزه پیدا کردند تا توکن های OHM را یا از بازار بخرند یا در ازای دریافت توکن OHM اوراق قرضه بیشتری را از پروتکل بگیرند. از این رو همواره قیمت توکن OHM بالا می ماند و پروتکل نیازی به بازخرید نقدینگی از استخر ندارد. قطعا، این ویژگی ها در کنار هم چرخه ای تحسین برانگیز را ایجاد می کنند.

در بالا چرخه و مکانیزم الیمپوس که موجب موفقیت این پلتفرم شده اند، توضیح داده شد. البته سناریو و معیارهای دیگری نیز برای موفقیت Olympus مطرح هستند که در ادامه به 5 مورد از آنها اشاره می شود.

دلایل موفقیت Olympus DAO

1. نرخ بازده استیک توکن OHM

نرخ بازده بالای استیک توکن OHM سرمایه گذاران را تشویق به خرید توکن OHM از بازار آزاد، تامین نقدینگی و تهیه اوراق قرضه در ازای دریافت توکن های بیشتر OHMمی کند. در صورتی که نرخ بازده کاهش یابد، واکنش سرمایه گذاران قابل توجه می شود. اکنون سوال این است که چه مقدار بازده کافی است تا سرمایه گذاران مانع دامپ قیمت توکن OHM به کف قیمت آن شوند و پروتکل نیز مجبور به بازخرید توکن OHM شود.

از دیدگاه پروتکل، ممکن است سازمان خودگردان غیر متمرکز (DAO) برای ایجاد نرخ معین بازده دارایی های خزانه و جذب دائمی سرمایه گذاران، استراتژی های سرمایه گذاری اش را تغییر دهد. Olympus علاوه بر معرفی کشت سود و کسب درآمد از ترید در استخرهای سوشی سوآپ، راه های دیگری را نیز برای کشت سود معرفی کرده تا نرخ بازده حفظ شود. این راهکارها شامل؛ Lending و Pro Offering می شود.

2.انواع دارایی های خزانه

در مورد انتخاب انواع دارایی ها که بخشی از خزانه الیمپوس را تشکیل می دهند، سوال های زیادی مطرح است. از منظر ارز ذخیره، همانطور که در SDR صندوق بین المللی پول عنوان شد، خزانه فقط باید دارایی ها را شامل شود که اساس و پایۀ اکثر تراکنش ارزهای دیجیتال هستند. در این مورد، پروتکل با استیبل کوین هایی مثل DAI، FRAX، LUSD و اتریوم شروع به کار کرد.

به هر حال، شاید چنین دارایی هایی بازده های مورد علاقه و رضایت سرمایه گذاران را به وجود نیاورد. بنابراین پروتکل باید دارایی هایی را که بازده بالاتری دارند در نظر بگیرد. این کار نیز ممکن است خزانه پیچیده ای را به وجود بیاورد که ارزش گذاری دقیق آن دشوار باشد و چالش هایی را برای OHM به عنوان یک حساب واحد ایجاد کند.

3.ارزش کل خزانه

این گزینه هم ارتباط نزدیکی با بازده دارد. زمانی که سرمایه اندک باشد تولید بازده قابل توجه، آسانتر است و هر چه سرمایه بیشتر باشد به دست آوردن بازده چشمگیر سخت تر می شود. آیا زمانی که حجم خزانه زیاد می شود، سرمایه گذاران می توانند بازده کاهش یافته را بپذیرند؟ از طرف دیگر، Olympus می تواند اندازه خزانه را محدود کند (در نتیجه، برای مقدار توکن های OHMکه می تواند صادر شود سقف قرار دهد) و سطح معینی از بازده را برای سرمایه گذاران موجود، انتخاب کند.

4.نرخ تخفیف اوراق قرضه

همانطور که پیشتر اشاره شد، نرخ تخفیف با تعداد توکن های OHM که پروتکل می خواهد بفروشد ارتباط مستقیم دارد. از این رو، کاهش نرخ تخفیف به معنای کاهش (انقباض) عرضه توکن های OHM به بازار است و بالعکس. سناریوی انقباض عرضه شبیه به کاهش عرضه پولی توسط بانک های مرکزی در دنیای مالی سنتی است که اثرات شدیدی بر کل اقتصاد و صنعت مالی دارد.

در حالی که این امر یک اهرم سیاست پولی رایج در دنیای سنتی است، اما هنوز در صنعت دیفای و کل صنعت کریپتو آزمایش نشده است. بنابراین، اکثر پروژه ها صرفا روی نرخ بازده استخرهای نقدینگی متمرکز بوده اند. نحوه واکنش سرمایه گذاران OHM و صنعت ارزهای دیجیتال به تغییر سیاست های پولی، شایان توجه است.

5.قیمت توکن OHM

در پایان، نباید این نکته را از یاد ببریم که هدف اصلی Olympusو ایجاد توکن OHM تبدیل شدن به ارز ذخیره در صنعت کریپتو است. در آغاز اکثر پروژه ها، قیمت کوین ها با نوسان قابل توجهی همراه است و توکن OHMنیز از این قاعده مستثنی نیست. در حالی که توکن OHM به عنوان یک ارز شناور طراحی شده است اما اگر بخواهد نقش ارز ذخیره و به طور خاص یک ارز میان مبادله ای و حساب واحد جهانی را ایفا کند باید قیمت نسبتا ثابتی داشته باشد.

مسلما Olympus یکی از داغ ترین پرژه های دیفای و بهترین کوین های تابستان سال 2021 بود. نوآوری جدیدی را در مکانیسم اوراق قرضه “Bonding” را به ارمغان می آورد تا به سرعت، خزانه قابل توجهی را به دست آورد و نقدینگی قابل توجهی را برای استخرهای OHM جمع کند. موفقیت اولیه پروژه همچنین الهام بخش بسیاری از پروژه های فورک مثل Klima DAO، Wonderland، Snowbank و Gyro بوده است.

با این حال، نکته اساسی موفقیت بلندمدت Olympus این است که آیا می تواند دنیای کریپتو را متقاعد کند که به ارز ذخیره نیاز دارد یا خیر؟ اگر در زنجیره ای که اکثر تراکنش های رمزنگاری انجام می شوند، یک زنجیره غالب ظاهر شود آنوقت دلیلی برای وجود ارز ذخیره OHM وجود ندارد و توکن اصلی زنجیره به طور پیش فرض به ارز ذخیره تبدیل می شود.

به هر حال، در یک واقعیت چند زنجیره ای، ممکن است یک ارز ذخیره از نوع سبد دارایی های رمزنگاری مثل OHM مفید باشد. درنهایت Olympus و OHM باید روی تنوع دارایی های خزانه از جمله توکن های بومی سایر زنجیره ها تمرکز کنند و اگر می خواهد به ارز ذخیره تبدیل شود باید به یک میان زنجیره تبدیل شود.

Olympus و نقدینگی متعلق به پروتکل (POL)

همانطور که قبلا ذکر شد، یکی از نتایج حاصل از چرخه اولیمپوس، این است که پروتکل در نهایت مالکیت بیش از 90 درصد استخرهای نقدینگی سوشی سوآپ را در اختیار دارد. این ویژگی پروتکل محسوب می شود نه عیب آن. Olympus ادعا می کند این امر مشکلات مربوط به استخراج نقدینگی را حل می کند به ویژه زمانی که سهامداران با راه اندازی پروژه ای که نرخ سود بالاتری برای استخرهای نقدینگی اش ارائه می دهد، تمام نقدینگی شان را از پروژه قبلی بیرون می آورند. در واقع، Olympus، اوراق قرضه به عنوان یک خدمت (Bonds -as-a – Service) را که به عنوان Olympus Pro شناخته می شود، راه اندازی کرد تا سایر پروتکل ها مالکیت نقدینگی خود را بر عهده داشته باشند.

در حالی که ممکن است نقدینگی متعلق به پروتکل (POL) برای پروژه ها جذاب به نظر برسد اما ممکن است ریسک هایی را نیز به همراه داشته باشد. این شکل از ساختار، یک بانک یا موسسه مالی را بازسازی می کند. پروتکل از طریق POL، عملا مالک اکثریت نقدینگی خود توکن و تنها رقیب توکن می شود. از این رو ریسک هایی نیز به وجود می آید از جمله اینکه پروتکل می تواند با انتخاب خودش، قیمت توکن را کنترل کند.

مورد دوم این است که قفل کردن سرمایه و نقدینگی که در دست تیم پروژه یا سازمان خودگردان قرار دارد، موجب می شود تا توانایی سرمایه گذار برای خروج از پروژه کاهش یابد. در نتیجه، سرمایه گذاران مجبور می شوند به تیم پروژه و سازمان های خود گردان اعتماد کنند. این بر خلاف اصول جنبش های غیرمتمرکز است که به منظور ایجاد شبکه های غیر قابل اعتماد از طریق همسویی انگیزه ها به وجود آمده اند. در یک سناریوی POL، دارندگان توکن فقط در صورتی که پروژه دچار مشکل شود، سرمایه گذاری در پروژه را تغییر می دهند نه زمانی که پروژه دیگری نرخ بازده بالاتری را اعلام کند.

در نهایت تمرکز روی نقدینگی، ریسک خود پروتکل را نیز افزایش می دهد. اگر یک پروتکل، اکثریت نقدینگی خودش را در اختیار داشته باشد و مشکلی پیش بیاید، ممکن است مشکل غیر قابل حل باشد و سایر اعضای جامعه مجبور شوند برای نجات پروژه، اقدامی انجام دهند.

{kind=link}