در هفته گذشته بازدهی سرمایه، نوسانها و حجم معاملات در بازارهای مشتقه بیت کوین، کماکان انقباضیتر بود و منجر به کاهش جریان ورودی سرمایه به بازار شد. فعالیتهای آنچین نیز همچنان غیرفعال بود. با این وجود روندهای بنیادی میان مدت و بلند مدتِ سازنده و موثر در بازار درحال شکلگیری هستند. با فکت کوینز و گزارش گلسنود از تحلیل آنچین هفته هفدهم بیت کوین همراه باشید.

قیمتها همچنان در محدوده 38 تا 42 هزار دلار نوسان داشت . نوسانها و حجم معاملات بازار هم همان حالت انقباضی هفتههای پیش را حفظ کرد. قیمتهای بازار مجددا روندی کاهشی داشت و بیت کوین در بالاترین سطح هفتگی قیمت 42893 دلار معامله شد و پایینترین سطح 38729 دلار را نیز از دست داد.

تحلیل آنچین بیت کوین

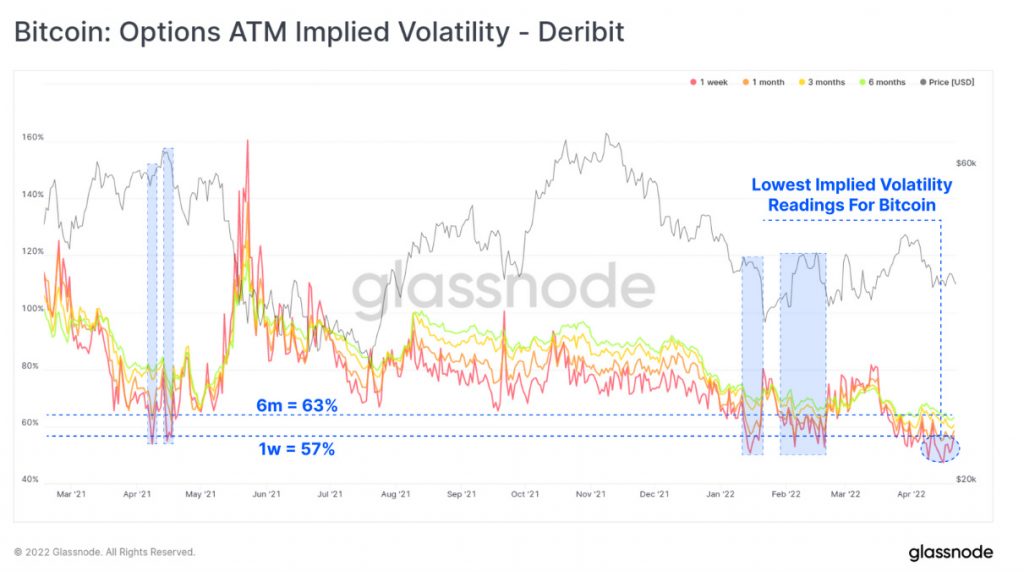

تقریبا سه ماه است که بازار در محدوده ثابتی معامله میشود و همین موضوع باعث شده تا استراتژی (Cash-and-Carry) بازارهای معاملاتی فیوچرز با پایینترین سطح تاریخی سود همراه شود و حجم معاملات نیز کاهش یابد. نوسان ضمنی در بازارهای اختیار معامله هم به زیر 60 درصد رسید که نسبت به نوسان های 80+ درصد رایج سال 2021، مقدار قابل توجهی است. گرچه تراکنشهای با ارزش بالاتر از 10 میلیون دلار، روند افزایشی داشتند و شاهد کاهش عمده جریانهای ورودی و خروجی صرافیها بودیم اما به طور کلی فعالیتهای آنچین همچنان غیر فعال و ثابت بودند.

در این نسخه از تحلیل آنچین بیت کوین، به بررسی روندهایی میپردازیم که در بازار بیت کوین در حال توسعه هستند:

- انقباضی شدن حجم معاملات، نوسان اندک معاملات آپشن ضمنی و تغییر زمان انقضای معاملات فیوچرز (rolling base) موجب شده تا سود معاملات فیوچرز به 3 درصد برسد. همه این موارد دلایلی هستند تا سرمایه گذاران به دنبال بازدهی بالاتر سایر بازارها، سرمایه شان را از بازار بیتکوین خارج کنند.

- از آنجا که بازارهای فیوچرز و استفاده از لوریج آنها ترجیح کاربران است دامیننس بازارهای فیوچرز دائمی همچنان در حال رشد است.

- با وجود آنکه تراکنشهای با مقیاس بالا (بیش از 10 میلیون دلار) روند افزایشی داشتهاند اما حجم فعالیتهای درون زنجیره (on-chain) کاهشی بوده است.

- حجم ورودی و خروجی معاملات مرتبط با صرافیها و حجم کل معاملات، مکررا واگرایی داشته است. علاوه بر واگرایی، ایجاد یک تغییر بالقوه در مومنتوم و استفاده از شبکه موجب ایجاد یک چرخه معکوس سازنده در ارزش گذاری ضمنی بیت کوین از لحاظ بنیادی شده است.

مطلب مفید: بهترین استراتژی فیوچرز؛ 7 نکته مهم که هر تریدر موفق معاملات آتی باید بداند!

افزایش دامیننس معاملات فیوچرز دائمی

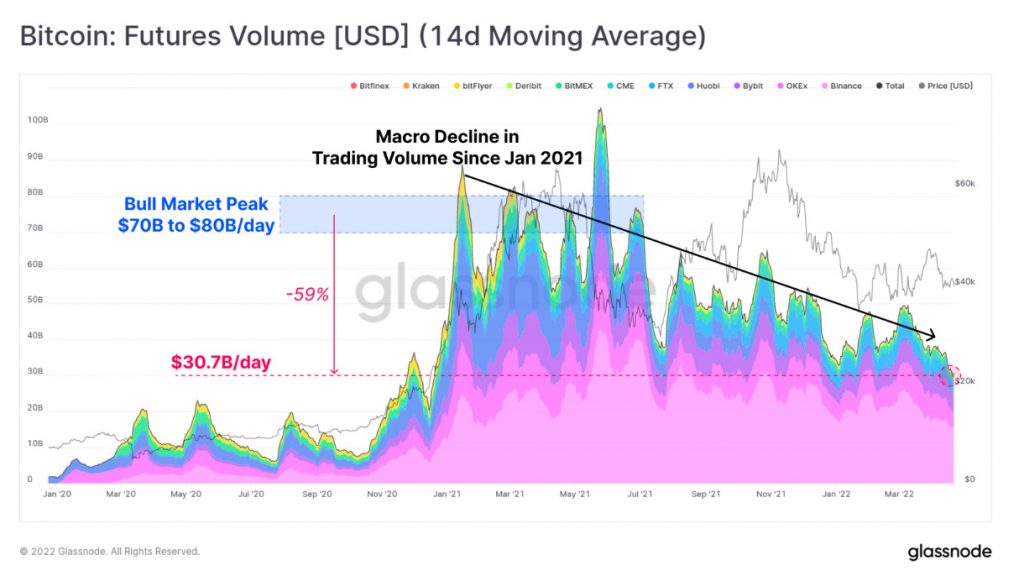

بازار مشتقات بیت کوین از حدود پنج سال پیش تا الان رشد قابل توجهی داشته و به سرعت به بلوغ رسیده است. بازار بیت کوین که در سال 2017 در مقیاس کوچکی بود و فقط معاملات اسپات را شامل میشد از این مرحله گذر کرده و حالا محلی برای کشف قیمت است. در حال حاضر، حجم معاملات آتی چندین برابر حجم بازار اسپات است.

با این وجود، حجم کل معاملات فیوچرز از ژانویه 2021 کاهش قابل توجهی داشته است. در نیمه اول سال 2021، حجم روزانه معاملات از 70 تا 80 میلیارد دلار، رقمی عادی و معمولی بود. در بازار فعلی، حجم معاملات فیوچرز بیش از 59 درصد کاهش یافته و روزانه به حدود 30.7 میلیارد دلار رسیده است. در فاصله اکتبر تا نوامبر 2021، حتی زمانی که قیمتها به سقف تاریخی جدیدی رسیدند، حجم معاملات افزایش چندانی نداشت.

مطلب مفید: بهترین استراتژی فیوچرز؛ 7 نکته مهم که هر تریدر موفق معاملات آتی باید بداند!

مطلب مفید: بهترین استراتژی فیوچرز؛ 7 نکته مهم که هر تریدر موفق معاملات آتی باید بداند!

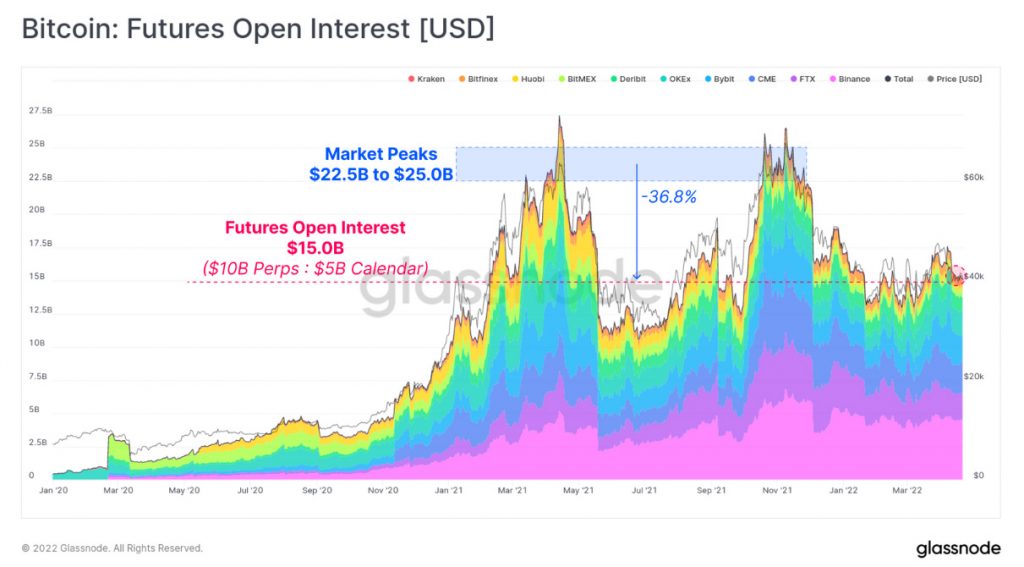

شاخص اپن اینترست یا بهره باز (Open interest) در بازارهای فیوچرز به طور قابل توجهی پایینتر از اوج دورههای صعودی است. در حال حاضر، شاخص بهره باز در محدوده 15 میلیارد دلار نوسان دارد و به نسبت 2 به 1 میان معاملات فیوچرز دائمی و فیوچرز زماندار تقسیم میشود. در حال حاضر، شاخص بهره باز (Open interest) در همان سطحی است که در فاصله ماه می تا سپتامبر 2021 مشاهده شده و حدود 36.8 درصد کمتر از اوج 22.5 میلیارد دلاری در ماه آوریل و سپتامبر است.

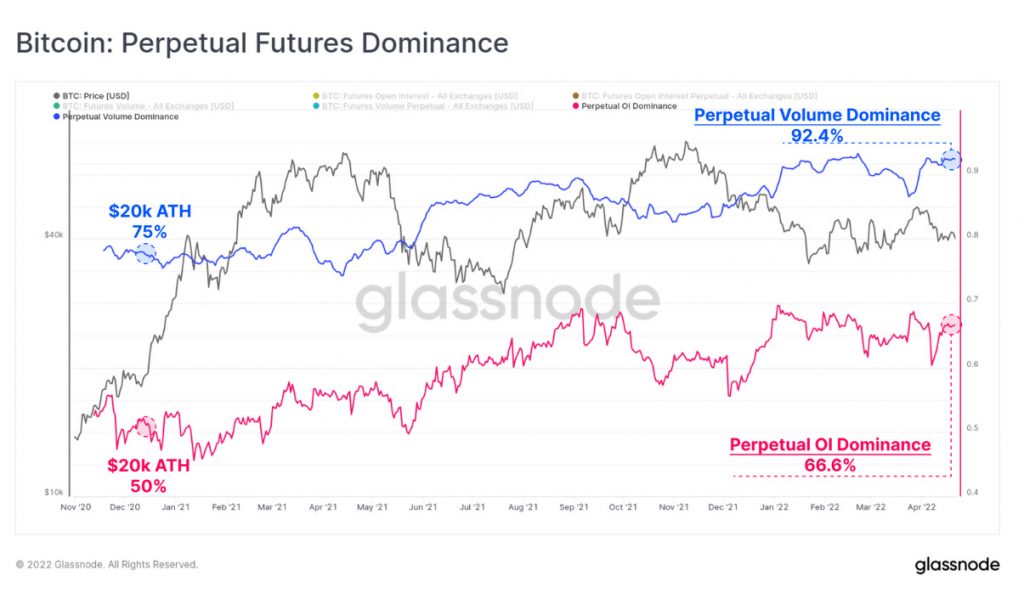

استفاده از معاملات فیوچرز به عنوان یک ابزار، پیوسته در حال افزایش است و کاربران ترجیح میدهند از این ابزار برای معاملات بازار استفاده کنند. این روند به وضوح در نمودار دامیننس زیر قابل مشاهده است:

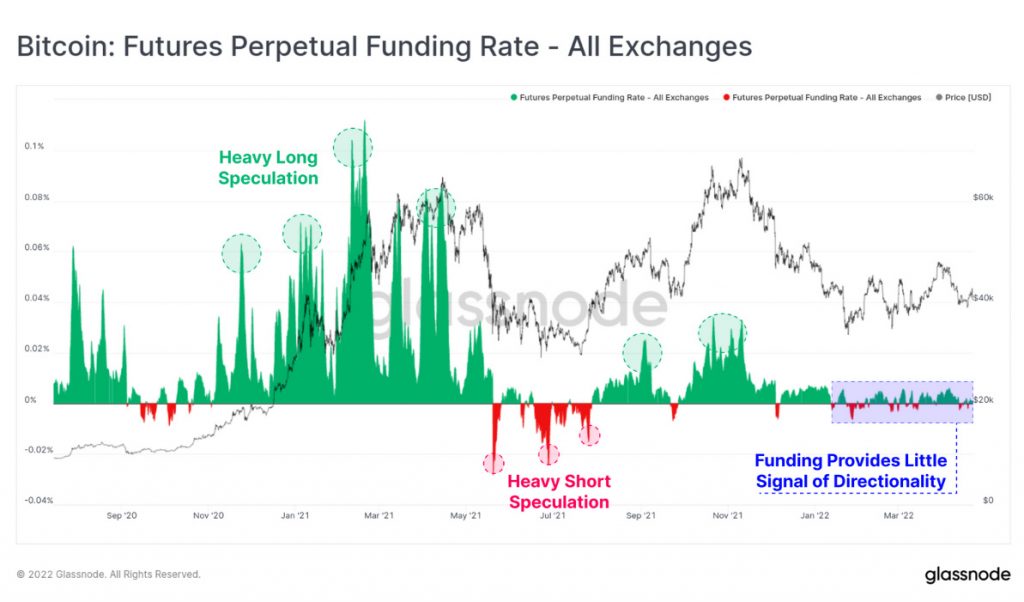

- رنگ آبی، نشان دهنده حجم معاملات سواپ دائمی در مقایسه با حجم کل معاملات فیوچرز و حاکی از دامیننس قابل توجه 92.4 درصدی است. حجم معاملات سواپ نسبت به دسامبر 2020 که سقف 20 هزار دلار را شکسته، افزایش 75 درصدی داشته است.

- رنگ صورتی روند مشابهی را در مورد بهره باز معاملات آتی نشان میدهد. دامیننس شاخص بهره باز، از 50 درصد در ماه دسامبر 2020 به بیش از 66 درصد رسیده است.

این روند به دلیل چند فاکتور مهم، مورد انتظار بود:

سواپهای دائمی ارتباط نزدیکتری با شاخص قیمتگذاری اسپات دارند. بنابراین تریدرها راحتتر میتوانند اهرمها و پوزیشنها را مدیریت کنند. هزینه ذخیرهسازی و تحویل یکی از مزیت داراییهای دیجیتال در مقایسه با کالاهای فیزیکی است. معاملات فیوچرز زماندار ابزارهای مفیدی را در اختیار تریدر قرار میدهد. به این ترتیب، معامله گر دچار ریسکهای متنوعی از قیمتگذاری محصولات آتی تا هزینه تحویل برای کالاهای فیزیکی نمیشود و در مورد بیت کوین این هزینهها به صفر میرسد.

مطلب مفید: انقضای معاملات آپشن پیش رو چه تاثیری در روند BTC دارد؟

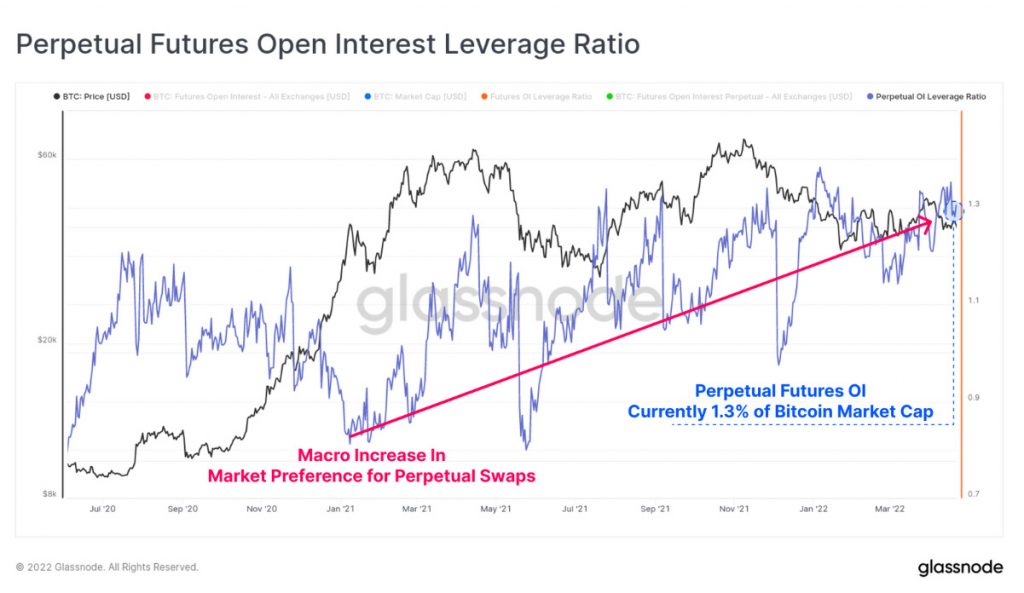

این روند در ضریب اهرم فیوچرز هم دیده میشود و یک ساختار صعودی را حفظ کرده است. این جریان حاکی از آنست که حجم زیادی از کاربران بازار ترجیح میدهند سرمایهشان را به جای فیوچرز زماندار در بازارهای سواپ دائمی به کار بگیرند. بهره باز فعلی در سواپهای دائمی معادل 1.3 درصد ارزش بازار بیت کوین و در حال نزدیک شدن به بالاترین سقف تاریخی است.

به هر حال، باید توجه داشت که در دو هفته گذشته عملاً ضریب اهرم کل برای همه بازارهای فیوچرز کاهش یافته و از 2.1 درصد در ماه آوریل به 1.9 درصد رسیده است. به این ترتیب، گرچه بهره باز سواپ دائمی نسبتا بالا است اما انتقال کل سرمایه و اهرمها به معاملات فیوچرزِ دارای زمان انقضا باعث کاهش خالص همه اهرمها شده است.

ادامه روند انقباض نوسان و بازده

علیرغم افزایش ضریب اهرم در سواپهای دائمی، کاهش ضریب اهرم در تمام بازارهای فیوچرز حاکی از آن است که حجم قابل توجهی از سرمایه در حال خروج از بازار بیت کوین است. کاهش حجم معاملات که در تحلیل آنچین هفته هفدهم بررسی شد، موید این ادعا است.

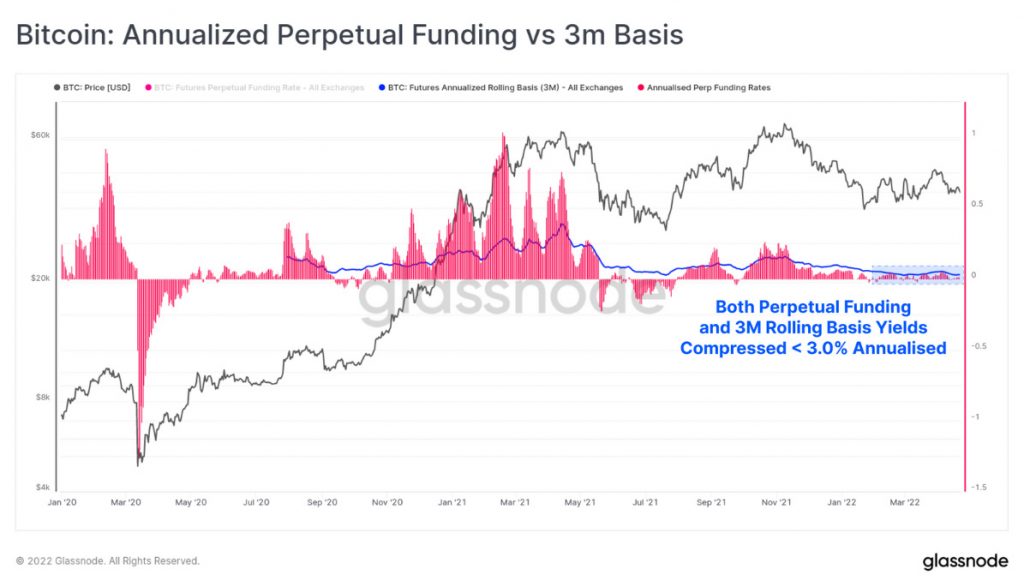

اگر نگاهی به نرخ سرمایهگذاری در سواپهای دائمی بیندازیم، متوجه میشویم که در اکثر روزهای سال 2022، بازدهی سرمایه اندک بوده و انحراف جهتدار اندکی داشته است. این موضوع در تضاد کامل با پیش بینیهای بازار صعودی نیمه اول 2021 ، فاصله آگوست تا نوامبر و بازار نزولی شدید می تا جولای 2021 است.

در صورتی که میزان سرمایه گذاری دائمی را به صورت سالانه بررسی و با مبنای تغییر زمان انقضای (rolling bases) سه ماهه موجود در فیوچرزهای زماندار مقایسه کنیم، دلیل احتمالی خروج سرمایه از بازار بیت کوین را متوجه میشویم.

بازده موجود در بازارهای فیوچرز منقبض شده و به سختی به بالای 3.0 درصد می رسد که نسبت به بازدهی اوراق خزانه 10 ساله ایالات متحده (2.9%) به مقدار جزئی بالاتر و نسبت به تورم اخیر شاخص قیمت مصرف کننده (CPI) ایالات متحده (8.5%) به طور قابل توجهی کمتر است. احتمالا کاهش حجم معاملات و کاهش بهره باز کل، نشانهای از خروج سرمایه از بازار مشتقات بیت کوین و انتقال آن به بازارهای پرسودتر و با کم ریسکتر است.

مطلب مفید: تحلیل فاندامنتال یا تکنیکال؟ مصاحبه با عسل علیزاده فعال و پژوهشگر حوزه بلاک چین

همچنین، شاهد هستیم که بازارهای آپشن (اختیار معامله) از نظر تاریخی در سطوح نوسان ضمنی پایینی قیمت گذاری میشوند و طی چند هفته گذشته به زیر 60 درصد رسیدهاند. در سال گذشته، در موارد اندکی نوسان ضمنی تا این حد پایین بوده و اغلب آنها هم در محدوده تثبیت فعلی رخ داده است. این محدوده تثبیت، تقریبا تمام اقدامات قیمتگذاری از ابتدای سال تا الان را شامل میشود.

به دلیل نوسانات ضمنی اندک در بازارهای آپشن، فروشندههای (Short) بازارهای آپشن، از نظر کسب بازده در شرایط مشابهی با تریدرهای فیوچرز (Cash-and-carry) هستند.

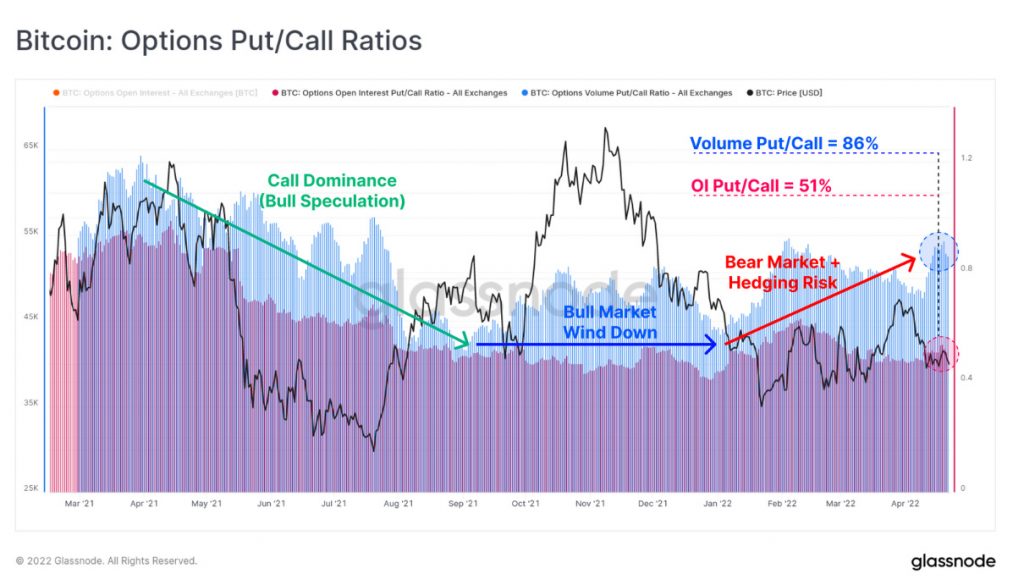

همچنین، در شاخص اختیار خرید و اختیار فروش (Put-to-Call) مربوط به حجم معاملات آپشن (آبی) و بهره باز (صورتی) شاهد تغییر کلی در احساسات (Sentiment) و مدیریت ریسک هستیم. از آغاز سال 2021 تا ماه سپتامبر که سنتیمنت بازار نزولی شده، تقاضا برای اختیار خرید (Call) فعالیت غالب در بازار بوده است. با شروع سال 2022، ترجیح بازار به سمت اختیار فروش (Put) متمایل شد چراکه احساسات نزولی بیشتری بر بازار حاکم شد و تقاضای سرمایه گذاران بر مبنای رفع ریسک شکل گرفت.

مطلب مفید: گلسنود: آمریکاییها و اروپاییها بیشتر خریدار و آسیاییها فروشنده بیت کوین هستند

واگرایی حجم فعالیت های آنچین

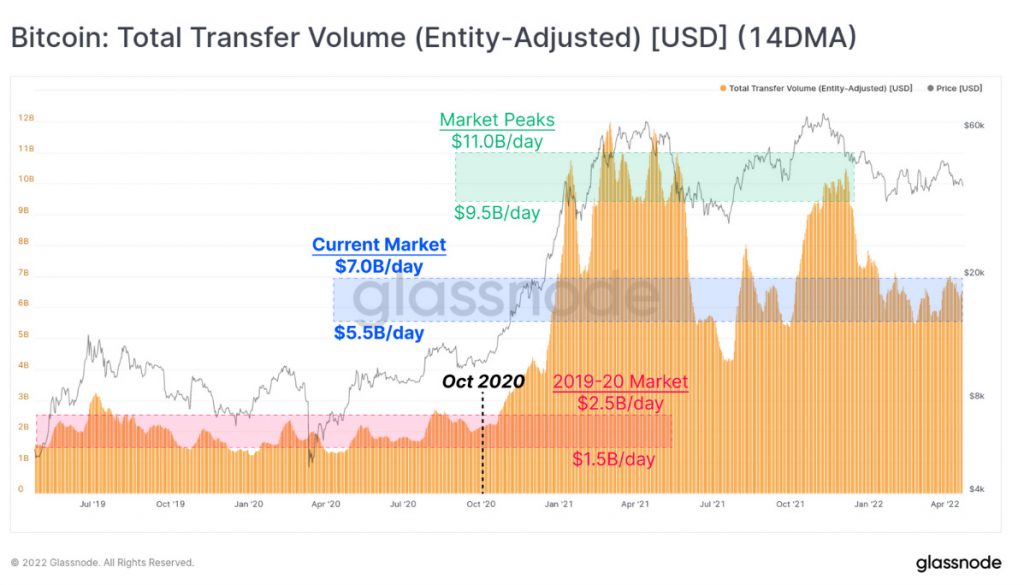

در تحلیل آنچین هفته هفدهم ، پس از بررسی بازارهای مشتقه، شاهد روند کاهشی مشابهی در حجم کل تسویههای آنچین هستیم. در حال حاضر، ارزش حجمی که به طور روزانه در بازار بیت کوین تسویه میشود بین 5.5 تا 7.0 میلیارد دلار است که حدود 40% کمتر از مقدار مشاهده شده (9.5 تا 11.0 میلیارد دلار) در اوج بازارای صعودی است.

با این حال، حجم تسویه روزانه به طور قابل توجهی بالاتر از بازه زمانی 2019 تا 2020 ( 2.0 میلیارد دلار) و حاکی از آنست که در شاخص استفاده از شبکه، افزایش خالص رخ داده است.

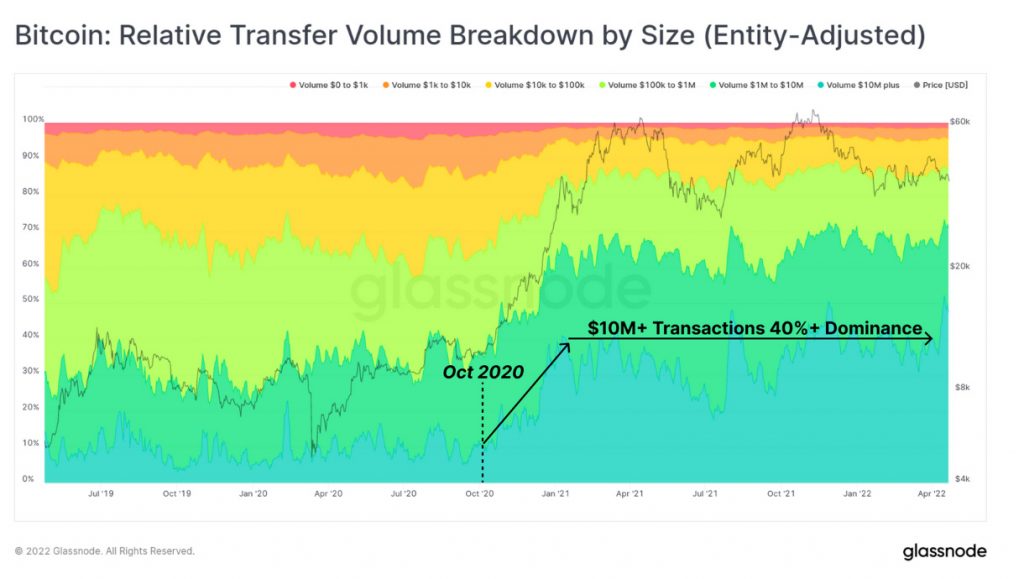

به نظر میرسد اندازه تراکنشها هم از نظر ساختاری و به ویژه بعد از اکتبر 2020 تغییر کرده است. نمودار زیر نسبت ارزش دلاری تراکنشها را نشان میدهد و کاملا واضح است که تراکنشهای بیش از 10 میلیون دلار (سبز تیره) دامیننس بیشتری داشتهاند. پیش از اکتبر 2020، تراکنشهای با این مقیاس، به ندرت میتوانستند در روزهای خوب و پرمعامله بازار، 10 درصد از حجم و نقل و انتقالها را به خودشان اختصاص دهند اما در حال حاضر دامیننس ثابت 40 درصدی را در اختیار دارند.

توجه داشته باشید که در نمودارهای تحلیل آنچین هفته هفدهم از دادههای نهادی استفاده شده و بنابراین تراکنشهای غیر اقتصادی مانند مدیریت کیف پول داخلی صرافیها و کوینهای خرج شده توسط خود نهادها را شامل نمیشود. دامیننس ثابت تراکنشهای با مقیاس بالا میتواند نشان دهنده رشد واقعی در تسویه ارزش سرمایهگذاریهای نهادی، نهادهای تجاری، موسسات حضانتی و همچینن سرمایه گذارانی باشد که ارزش خالص بالایی دارند.

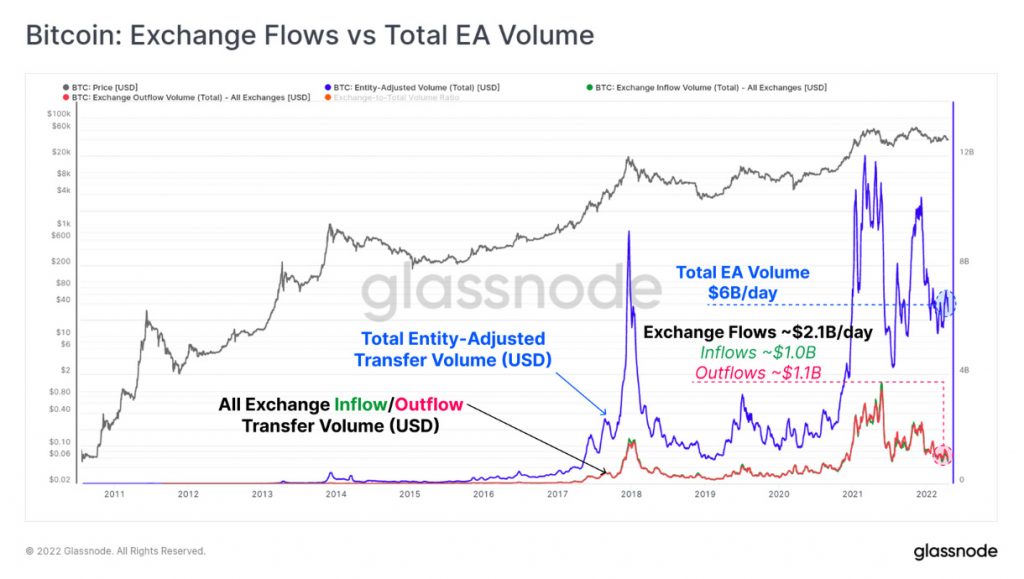

حجم نقل و انتقالها در داخل و خارج از صرافیها، نشان دهنده سهم قابل توجهی از جریان کل تراکنشها است و ارزیابی آنها اهمیت بالایی دارد. نمودار زیر حجم کل تراکنشهای نهادی (آبی) را در مقایسه با جریان ورودی صرافیها (سبز ) و جریان خروجی صرافیها (قرمز) را با واحد دلاری نشان میدهد.

اولا، مشاهده میکنیم که جریانهای ورودی و خروجی اغلب از نظر مقیاس کاملا شبیه به هم هستند. (حداقل از نظر بصری و در این مقیاس) در حال حاضر جریان کل صرافیها، روزانه حدود 2.1 میلیارد دلار است. دامیننس جریانهای ورودی و خروجی روزانه با یک تفاوت جزئی بهترتیب برابر با 1.0 و 1.1 میلیارد دلار هستند.

مطلب مفید: گزارش چینالیسیس درباره جرایم کریپتویی و دور زدن تحریمها توسط صرافیهای ایرانی

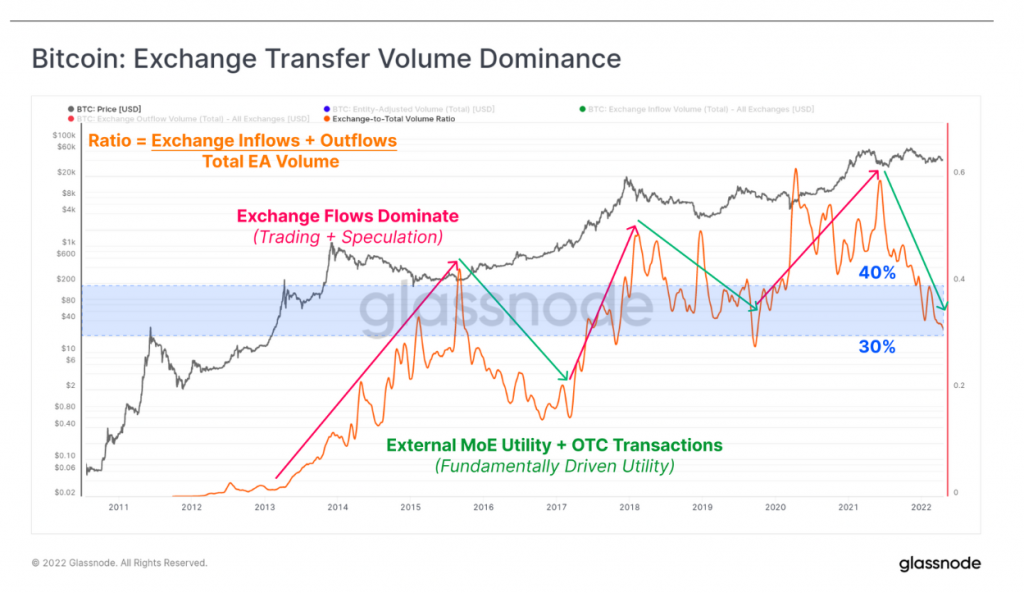

اکنون میتوانیم نسبت بین جریان کل صرافیها (جریانهای ورودی +جریان های خروجی) و حجم کل نقل و انتقالها را بررسی کنیم تا الگوهای چرخه مرتبط با دامیننس تراکنش صرافیها مشخص شود.

از سال 2016، حجم تراکنشهای درون زنجیره (on-chain) مرتبط با جریانهای ورودی/ خروجی صرافیها به طور کلی در دورههای صعودی افزایش یافته است. به طورمثال، میتوان به دوره صعودی 2016-17 و جولای 2019 تا می 2021 اشاره کرد.

برعکس، در بازارهای نزولی مانند 2018-19 و ماه می 2021، سهم فعالیت مرتبط با صرافیها نسبت به تسویه کل ارزش کاهش یافت.

در حال حاضر، حجم ورودی و خروجی صرافیها، حدود 32 درصد از کل ارزش تسویه شده است که نسبتا درصد پایینی است. این نشان میدهد که سرمایه گذاری بر مبنای حدس و گمان به سرمایه گذاریهای بنیادی از قبیل؛ معاملات OTC، انباشت هودلرها ( HODLer ) وقرارداهای حضانتی چند امضایی تغییر یافته است.

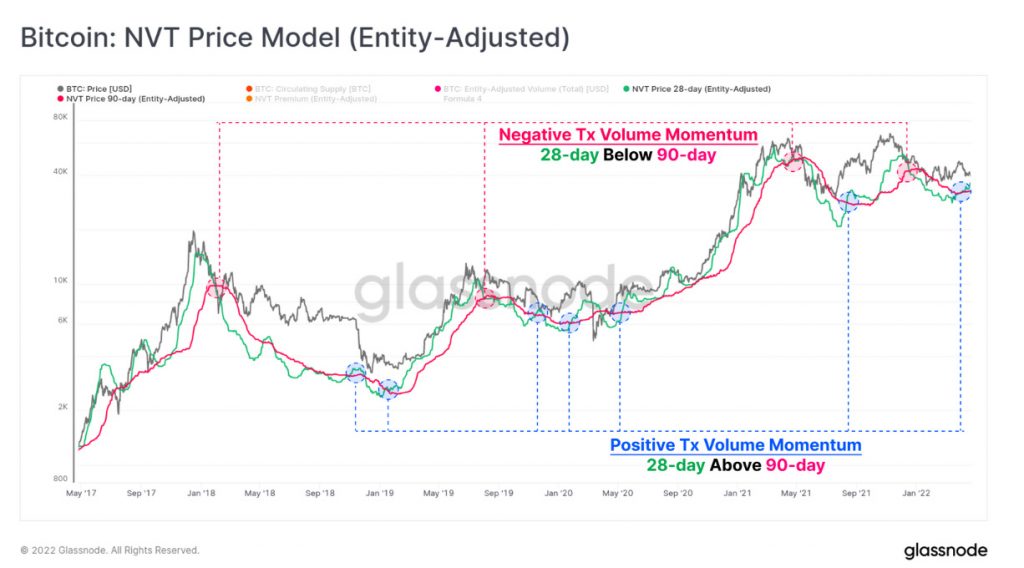

در نهایت در تحلیل آنچین هفته هفدهم، میتوانیم مشاهدات حاصل از حجم کل معاملات را از طریق روش ابداعی ویلی وو (Willy Woo) به عنوان یک مدل قیمت گذاری بنیادی، مدلسازی کنیم. در مدل قیمت ارزش شاخص شبکه به تراکنش (NVT) ابتدا میانه دو ساله نسبت NVT محاسبه و سپس در حجم فعلی تراکنش ضرب میشود. بنابراین در مدل حاصل، یک ارزش گذری ضمنی بر مبنای سطوح استفاده فعلی بیت کوین برای تسویه ارزش ایجاد میشود.

از یک دوره 28 روزه (سبز) و 90 روزه (صورتی) به ترتیب برای به دست آوردن سیگنالهای سریع و کند استفاده میشود. فعلا هر دو مدل، ارزش بیت کوین را در محدوده 32.5 هزار دلار (شاخص 90 روزه) و 36.1 هزار دلار قیمت گذاری میکنند. نکته قابل توجه، تقاطع مثبت این مومنتوم است چراکه مسیر حرکت شاخص سریع 28 روزه بالاتر از شاخص 90 روزه قرار گرفته است.

از نظر تاریخی، چنین گذری سیگنال سازندهای برای بازههای میان مدت و بلندمدت است. به هر حال، همانطور که در رنگ آبی نشان داده شده، این سیگنالها برای تایید مومنتوم صعودی نیازمند زمان هستند. تسویه ارزش بیشتر دورن زنجیره، منجر به افزایش هر دو مدل میشود و بر اصول بنیادی قویتر دلالت میکند. (بالعکس این قضیه نیز صادق است)

خلاصهای از تحلیل آنچین هفته هفدهم بیت کوین

- در سالهای اخیر، بازارهای مشتقه بیت کوین به بلوغ قابل توجهی رسیده و ساختار زیربنایی آن کماکان در حال تکامل است. به طور کلی شاهد تغییر مسیر ابزارهای مورد استفاده هستیم و کاربران به دلایل متعددی از قبیل سهولت تعبیر قیمت ترجیح میدهند از بازارهای سواپ دائمی به جای قراردادهای فیوچرز زماندار استفاده کنند.

- در 12 ماه گذشته شاهد کاهش حجم معاملات و کاهش نوسانهای ضمنی و بازده نقدی به پایینترین سطوح تاریخی بودهایم. بهنظر میرسد این موارد، محرکهای اصلی خروج سرمایه از بیتکوین و انتقال آن به بازارهای پرسودتر بودهاند. با توجه به بازده کمتر از 3% و تورم کل 8.5 درصدی، احتمال خروج سرمایه از این بازار تقویت میشود.

- علیرغم آنکه حجم تسویه آنچین نیز کاهش یافته اما روند رو به رشد اصول بنیادی مشاهده میشود. از اواخر سال 2020، تراکنشهای بیش از 10 میلیون دلار، حدود 40 درصد دامیننس را در اختیار گرفتهاند. بهعلاوه، به نظرمیرسد دامیننس جریانهای ورودی و خروجی صرافیها که اغلب با بازارهای صعودی همراه است، در حال حاضر کاهش یافته است.

- ارزشگذاری ضمنی شاخص NVT در سطح متوسط و پایین 30 هزار دلار باقی مانده که نشان میدهد سرمایهگذاران بزرگ بازار با شرایط سختی مواجه هستند. بههرحال، ممکن است این شاخصها به محدوده کف نزدیک شده و در ادامه روند معکوسی داشته باشند. در صورتی که این ادعا درست باشد ارزش توجه به بازار در هفتههای آینده بیشتر میشود.

{kind=link}