مقدمه

مدل Stock to Flow (SF یا S2F) روشی برای اندازهگیری فراوانی یک منبع خاص است. نسبت «سهام به جریان» یا همان Stock to Flow، میزان منبع تقسیم بر مقدار تولید سالانه است. مدل Stock to Flow به طور کلی در مورد منابع طبیعی اعمال میشود. بیایید از طلا مثال بزنیم. در حالی که تخمینها ممکن است متفاوت باشد، شورای جهانی طلا تخمین میزند که تقریباً 190،000 تن طلا استخراج شده است. این مقدار (یعنی کل عرضه) همان چیزی است که میتوانیم از آن به عنوان سهام یا stock یاد کنیم. در همین حال، هر ساله حدود 2500-3200 تن طلا استخراج میشود، که در تناسب ما به جای Flow قرار میگیرد.

با استفاده از این دو معیار میتوان نسبت سهام به جریان یا Stock to Flow را محاسبه کرد. اما در واقع مفهوم این تناسب چیست؟ این تناسب نشان میدهد که سالانه چه مقدار عرضه برای یک منبع معین نسبت به کل عرضه وارد بازار میشود. هرچه نسبت Stock to Flow بیشتر باشد، عرضه جدید کمتری نسبت به عرضه کل وارد بازار میشود. بدین ترتیب، از نظر تئوری، دارایی با نسبت Stock to Flow بالاتر باید ارزش خود را در بلند مدت حفظ کند.

نسبت Stock to Flow طلا چیست؟

از نظر تاریخی، طلا بیشترین نسبت Stock to Flow فلزات گرانبها را داشته است. اما دقیقاً چقدر است؟ به مثال قبلی خود برمی گردیم – اگر کل عرضه 190،000 تن را بر 3200 تقسیم کنیم نسبت سهام به جریان 59 پوند را به دست میآوریم. حاصل این تناسب به ما میگوید که با نرخ تولید فعلی، استخراج 190 هزار تن طلا حدود 59 سال طول میکشد.

البته لازم به یادآوری است که تخمین زده میشود مقدار طلای جدید، هر ساله به صورت مداوم استخراج شود. اگر تولید سالانه (Flow) را به 3500 افزایش دهیم، نسبت سهام به جریان به 54 پوند کاهش مییابد.

پس چرا ارزش کل طلای استخراج شده را محاسبه نمیکنیم؟ این مولفه را از جهاتی میتوان با سرمایهی بازار ارزهای رمزپایه مقایسه کرد. اگر بهای هر اونس طلا حدود 1500 دلار بگیریم، ارزش کل طلا به حدود 9 تریلیون دلار میرسد. و این رقم خیلی زیاد به نظر میرسد. حال اگر همه را در یک مکعب(cube) منبسط کنید، میتوانید آن مکعب را در یک استادیوم فوتبال جا دهید!

چرا مدلStock to Flow برای کالاهای مصرفی و صنعتی کاربرد ندارد؟

در مقابل، کالاهای مصرفی و کالاهای صنعتی معمولاً نسبت Stock to Flow کمی دارند. چرا؟ از آنجا که ارزش آنها معمولاً با از بین رفتن یا مصرف آنها حاصل میشود، موجودیها (Stock) معمولاً فقط برای تأمین تقاضا وجود دارد. این منابع لزوماً به عنوان دارایی از ارزش بالایی برخوردار نیستند. بنابراین تمایل دارند به عنوان سرمایهگذاریهای ضعیف کار کنند. در برخی موارد استثنایی، در صورت پیشبینی کمبود در آینده، ممکن است قیمت آنها به سرعت افزایش یابد، اما در غیر این صورت، تولید با تقاضا همگام میشود.

توجه به این نکته ضروری است که کمبود به تنهایی لزوماً به معنای ارزشمند بودن یک منبع نیست. به عنوان مثال، از طلا 190،000 تن موجود است! نسبت Stock to Flow نشان میدهد که ارزشمند است. زیرا تولید سالانه(Flow) نسبت به سهام(Stock) موجود نسبتاً کم و ثابت است.

مدل Stock to Flow و بیت کوین

اگر با عملکرد بیتکوین آشنا باشید، درک این که چرا استفاده از مدل Stock to Flow برای آن منطقی است برای شما دشوار نخواهد بود. این مدل اساساً با بیتکوین نیز مانند کالاهای کمیاب مانند طلا یا نقره رفتار میکند.

طلا و نقره را غالباً ذخایر ارزش(store of value) مينامند. از نظر تئوری، آنها به دلیل کمبود نسبی و جریان کم باید ارزش خود را در طولانی مدت حفظ کنند. علاوه بر این، افزایش قابل توجه عرضه آنها در مدت زمان کوتاه، بسیار دشوار است.

طبق گفته طرفداران مدل Stock to Flow، بیتکوین منبع مشابه طلا است. تولید آن کمیاب، نسبتاً پرهزینه است و حداکثر عرضه آن 21 میلیون سکه است. همچنین، عرضه Bitcoin در سطح پروتکلی تعریف شده است که جریان را کاملاً قابل پیشبینی میکند. همچنین ممکن است در مورد نصف شدن بیتکوین(Bitcoin halvings) چیزی شنیده باشید. جایی که میزان عرضه جدید وارد سیستم هر 210000 بلوک (تقریباً چهار سال) به نصف کاهش مییابد.

به گفته طرفداران این تناسب، این خصوصیات در مجموع یک منبع دیجیتالی کمیاب با ویژگیهای کاملاً جذاب ایجاد میکنند تا ارزش آن را در بلند مدت حفظ کنند. علاوه بر این، آنها فرض میکنند که از نظر آماری بین Stock to Flow و ارزش بازار رابطه معناداری وجود دارد. با توجه به پیش بینیهای این تناسب، به دلیل کاهش مداوم نسبت Stock to Flow، قیمت Bitcoin باید با گذشت زمان افزایش قابل توجهی داشته باشد.

از جمله، استفاده از مدل Stock to Flow در بیت کوین اغلب به PlanB و مقاله Modeling Bitcoin’s Value with Scarcity نسبت داده می شود.

نسبت Stock to Flow بیت کوین چیست؟

میزان عرضه فعلی بیت کوین تقریباً 18 میلیون بیت کوین است در حالی که عرضه جدید تقریباً 0.7 میلیون بیت کوین در سال است. در زمان نگارش این مقاله ، نسبت Bitcoin به سهام و جریان در حدود 25 شناور است. پس از نصف بعدی در ماه مه 2020 ، این نسبت به دهه 50 پایین خواهد آمد.

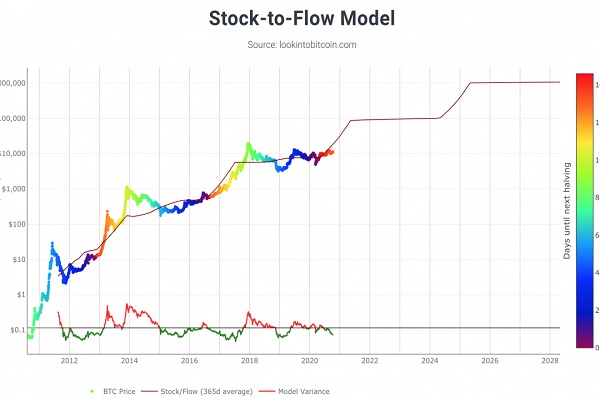

در گراف زیر، رابطه میانگین متحرک 365 روزه بیتکوین طبق تناسب Stock to Flow را مشاهده میکنید. همچنین تاریخ دو برابر شدن بیت کوین در محور عمودی قابل مشاهده است. این گراف نشان میدهد که قیمت بیتکوین طبق تناسب سهام به جریان کاملا توجیهپذیر است.

محدودیتهای مدل Stock to Flow

در حالی که Stock to Flow یک مدل جالب برای اندازهگیری کمبود است، اما برای تمام قسمتها حساب نمیشود. یعنی کافی نیست چون دید مسلطی ندراد. تناسبها فقط به اندازه مفروضاتشان قوی هستند.

با اینکه تناسب Stock to Flow مقیاس مطلوبی برای اندازهگیری ندرت(Scarcity) و یا فراوانی یک کالا یا ذخیرهی خاص است. اما دارای محدودیتهایی نیز میباشد. اساسیترین ایراد این است که این تناسب بر مبنای نظریه Scarcity (ندرت) کار میکند. و قیمت را مستقیم به مقدار Scarcity یک منبع کالا ربط میدهد. مخالفان این مدل ادعا میکنند که اگر بیتکوین هیچ ویژگی مفیدی نداشته باشد، نمیتواند صرفا بخاطر نادر و کمیاب بودن دارای ارزش باشد. کمبود طلا، جریان قابل پیش بینی و نقدینگی جهانی باعث شده است که این ماده در مقایسه با ارزهای فیات که مستعد کاهش ارزش هستند، به یک ذخیره ارزش نسبتاً پایدار تبدیل شود. ارزیابی یک دارایی مستلزم در نظر گرفتن نوسانات آن است. اگر نوسانات تا حدی قابل پیشبینی باشد، مدل ارزیابی ممکن است قابل اعتمادتر باشد. با این حال، بیت کوین به نوسانات بیش از حد قیمتش مشهور است.

در حالی که نوسانات ممکن است در سطح کلان در حال کاهش باشد، بیت کوین از ابتدا تاکنون در بازار آزاد قیمتگذاری شده است. این بدان معناست که قیمت در بازار آزاد توسط کاربران، بازرگانان و دلالان تنظیم میشود. این را با لیکوئید شدنی نسبتاً کم ترکیب کنید و به احتمال زیاد بیت کوین بیش از سایر دارایی ها در معرض جهش ناگهانی نوسانات قرار خواهد گرفت. بنابراین ممکن است یک تناسب به تنهایی نتواند این صفت بیتکوین را محاسبه کند.

سایر عوامل خارجی مانند رویدادهای اقتصادی قوی سیاه نیز میتوانند این تناسب را تضعیف کنند. اگرچه شایان ذکر است که این مولفه در مورد هر مدلی که براساس دادههای تاریخی سعی در پیشبینی قیمت دارایی دارد، صدق میکند. رویداد قوی سیاه، طبق تعریف، یک عنصر غافلگیری است. دادههای تاریخی نمیتوانند وقایع ناشناخته را حساب کنند.

جمع بندی

مدل Stock to Flow رابطه بین سهام موجود در حال حاضر یک منبع و میزان تولید سالانهی آن را اندازهگیری میکند. این روش به طور معمول در مورد فلزات گرانبها و سایر کالاهای کمیاب اعمال میشود. اما برخی معتقدند که ممکن است برای بیتکوین نیز قابل استفاده باشد.

از این نظر ممکن است به بیتکوین به عنوان یک منبع دیجیتالی کمیاب نگاه شود. طبق این روش تجزیه و تحلیل، گزارههای منحصر به فرد بیتکوین باید آن را به دارایی تبدیل کند که ارزش خود را در طولانی مدت حفظ میکند.

با این حال، هر مدل فقط به اندازه مفروضات آن قوی است و ممکن است نتواند تمام جنبههای ارزیابی بیتکوین را در نظر بگیرد. علاوه بر این، برخی ممکن است استدلال کنند که مدلهای ارزیابی طولانی مدت مانند Stock to Flow برای قابل اطمینانتر بودن، به یک مجموعه داده بزرگتر نیاز دارند. یعنی در مورد سیستمهایی با پیشینه تاریخی طولانیتر بهتر جواب میدهند و قابل اطمینانتر هستند.

{kind=link}