با توجه به اینکه بسیاری از سیگنالها نشان میدهند که یک کاپیتولاسیون گسترده در بازار صورت گرفته، اکنون توجه تریدرها و تحلیلگران به این معطوف شده است که آیا بیتکوین به کف قیمت خود رسیده است یا خیر. در این مقاله، مشخصهها و مدت زمان چرخههای نزولی قبلی بازار را تجزیه و تحلیل میکنیم تا به یک ارزیابی خوب از مسیر پیش روی بازار دست یابیم. آیا هنوز افت قیمت بیشتری لازم است تا بازار یک کف قیمت مطمئن را پیدا کند؟ در ادامه با فکت کوینز و تحلیل آنچین گلسنود همراه باشید.

بازار در ماه ژوئن افت شدیدی را تجربه کرد و اکنون بیتکوین در حال تثبیت خود در حوالی 20000 دلار است. کف قیمت بیتکوین هفته گذشته 18.971 دلار و سقف قیمت آن 22.230 دلار بود.

نکته: کاپیتولاسیون به معنی تسلیم بازار و فروش عمده است.

در حال حاضر قیمت بیش از 75 درصد پایینتر از پیک تاریخی خود قرار دارد و حتی هولدرهای قدیمی نیز در حال احساس کردن فشار قیمت هستند. در حالی که بازار تلاش میکند تا در بحبوحه عدم قطعیت بالای اقتصادی کف قیمت بیتکوین را پیدا کند، هولدرهای بلندمدت و ماینرها هر دو در این هفته در کانون توجه قرارگرفتهاند.

در این گزارش، ما به دنبال شناسایی و استخراج مشخصههای کلیدی هستیم که در سالهای گذشته کف قیمت بازار نزولی بیتکوین را شکل داده بودند. در این دوره (کفسازی بازار) فشار فروش به اوج خود رسیده و از فشار نزولی حاکم بر بازار کاسته میشود. ما این دوره را از از زوایای مختلف بررسی خواهیم کرد:

- آخرین فروش سنگین در بازار حتی توسط قویترین سرمایهگذاران، که باعث به انتها رسیدن فشار فروش میشود.

- بازتوزیع یا انتقال سرمایه از هولدرهای بی ایمان به هولدرهای با ایمان بیتکوین.

- افزایش تقاضای آدزسهای بزرگ و کوچک.

- کاپیتولاسیون (فروش عمده) ماینرها که ظاهراً در حال انجام است.

بازتوزیع یا جابجایی سرمایه

بازار نزولی فعلی از نظر ساختاری شباهتهای بسیاری با بازار سال 2018 دارد، که برای مثال، میتوان به افت قیمت بیتکوین نسبت به ATH آن (رکورد تاریخی قیمت) اشاره کرد. در بخش زیر بازار خرسی فعلی را با بازار خرسی سال 2018 مقایسه میکنیم:

- دسامبر 2017 – مارس 2019: روند نزولی قیمت از ATH سال 2017 تقریباً 15 ماه به طول انجامید و در نهایت قیمت 85 درصد از پیک خود پایین آمد. قیمت 6000 دلار را میتوان به عنوان حمایت کلیدی که بعد از شکسته شدن آن آخرین کاپیتولاسیون اتفاق افتاد، شناسایی کرد، سطحی که بعد از از دست رفتن آن بیتکوین در عرض 1 ماه 50 درصد دیگر افت کرد.

- نوامبر 2021 – ژوئیه 2022: بازار خرسی فعلی 75 درصد از ATH خود سقوط کرد و حمایت 29000 دلار مشابه سطح 6 هزار دلار سال 2018 عمل کرد. آخرین کاپیتولاسیون در اواسط ژوئن اتفاق افتاد و قیمت در عرض تنها دو هفته 40 درصد سقوط کرد و به 17600 دلار رسید.

یکی از پیامدهای روند نزولی طولانیمدت، بازتوزیع یا جابجایی بیتکوین بین سرمایهگذارانی است که در بازار باقی مانده است. این دست به دست شدن سرمایه را میتوان با بررسی شاخص UTXO تجزیه و تحلیل کرد.

همانطور که در تحلیل آنچین شماره 23 اشاره کردیم، بازارهای خرسی قبلی، دو فاز مجزا داشتند:

- فاز پس از ATH: در این فاز سرمایهگذاران و هولدرهای کوتاهمدت (کم ایمان) به تدریج با واقعیت بازار نزولی کنار میآیند و از بازار خارج میشوند. علاوه بر این، برخی از معاملهگران با ترید خلاف جهت روند، منجر به رالیهای صعودی موقتی میشوند (اصلاح صعودی قیمت).

- فاز کفسازی: ضررهای طولانی مدت و کاهش سود منجر به کاهش تقاضای جدید و ایجاد شرایط مطلوب برای کاپیتولاسیون نهایی میشود.

ابتدا، بازار دسامبر 2017 تا مارس 2019 را بررسی میکنیم. توجه کنید که قیمت چگونه مثل یک آهنربا عمل کرد، ابتدا عرضه خریداران را در ناحیه 6 هزار دلار جذب کرد و در آخر، یک جابجایی عظیم سرمایه در محدوده 3 الی 4 هزار دلار (بعد از کاپیتولاسیون) صورت گرفت. در این دوره یک کاپیتولاسیون دو مرحلهای صورت گرفت و کف قیمت نهایی بازار تشکیل شد.

در بازار نزولی فعلی (2022)، ما فعلاً شاهد یک ساختار مشابه پس از رسیدن به رکورد قیمت در نوامبر 2021 هستیم. میتوانیم یک الگوی بازتوزیع مشابه در حوالی قیمت 30 هزار دلار را مشاهده کنیم. در طول ماه مه-ژوئن امسال، میتوان دید که قیمت تا حوالی 20 هزار دلار کاهش یافته و در این سطح هم کاپیتولاسیون اتفاق افتاده و هم خریداران جدید اقدام به خرید کردهاند. به همین دلیل این سطح به عنوان یک سطح محوری و کلیدی برای دست به دست شدن سرمایه عمل کرده است.

کاپیتولاسیون هولدرهای بزرگ

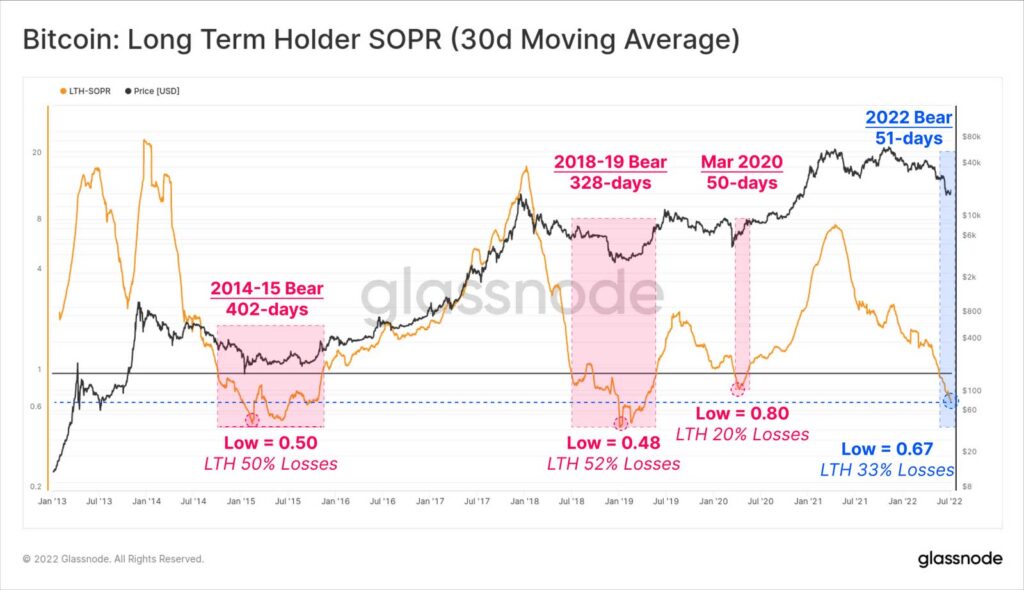

با از دست رفتن حمایت 30 هزار دلاری، ماینرها و هولدرهای بلندمدت (LTH) تحت فشار قرار گرفتند (همانطور که در تحلیل هفتگی شماره 25 اشاره کردیم). برای نشان دادن کاپیتولاسیون در جریان LTH ها، میتوانیم سودآوری آنها را از دو زاویه رصد کنیم. ضررهای محقق شده آنها (بعد از فروش BTC) و ضررهای محقق نشده آنها (ضرر BTCهایی که هنوز در حال نگهداری آن هستند و زیر قیمت خرید آنها قرار دارد).

نسبت LTH-SOPER معیاری است که سود دریافت شده هولدرهای بلندمدت از فروش بیتکوین را نشان میدهد، برای مثال اگر این شاخص روی عدد 2 باشد به این معنی است که هولدرهای بلندمدت BTC های خود را در قیمتی دو برابر قیمت خرید خود فروختهاند. پس هنگامی که LTH-SOPR کمتر از 1 است، یعنی آنها بیتکوینهای خود را با ضرر فروختند (چون قیمت فروش آنها کمتر از قیمت خرید آنها بود).

در حال حاضر شاخص LTH-SOPR روی عدد 0.67 قرار دارد، این یعنی هولدرهای بلندمدت به طور میانگین روی 33 درصد ضرر از محل فروش بیتکوینهای خود قرار دارند.

شاخص LTH-Cost Basis بیانگر میانگین قیمت بیتکوینهایی است که هولدرهای بلندمدت خریداری کرده بودند. پس با توجه به اینکه اکنون قیمت بیتکوین زیر این شاخص قرار دارد، میتوان گفت که این گروه آماری در مجموع در ضرر هستند. لذا LTH ها در حال حاضر به طور میانگین روی ضرر هستند و مجموع ضرر محقق نشده آنها 14- درصد است.

نمودار زیر این شاخصها را ترکیب کرده و فواصل زمانی که هر دو شرایط (ضرر محقق شده و محقق نشده) اتفاق افتاده را نشان میدهد (به رنگ سبز). این فواصل زمانی است که LTH ها هم روی ضرر از BTCهای نگهداری شده خود و هم روی ضرر از BTCهای فروخته شده خود قرار دارند. این بازههای زمانی، نشان میدهد که احتمال کاپیتولاسیون هولدرهای بلندمدت زیاد است.

قرارگیری شاخص LTH-SOPER روی 0.67 و قرارگیری شاخص LTH-COST روی قیمت 22300 دلار، به این معنی است که LTH ها به طور متوسط روی %33- ضرر از هر BTC فروخته شده قرار دارد، با وجود اینکه قیمت بیتکوین در بازار فقط 6 درصد پایینتر از قیمت خرید آنها است. این نشان میدهد که LTHهایی که بیتکوین را در قیمتهای بسیار بالاتری خریداری کرده بودند، اکنون فروشندههای اصلی بازار هستند و هولدرهایی که BTCهای خود را از سال 2017 (یا قبلتر) نگه داشتهاند، عموماً دست به فروش نزدهاند.

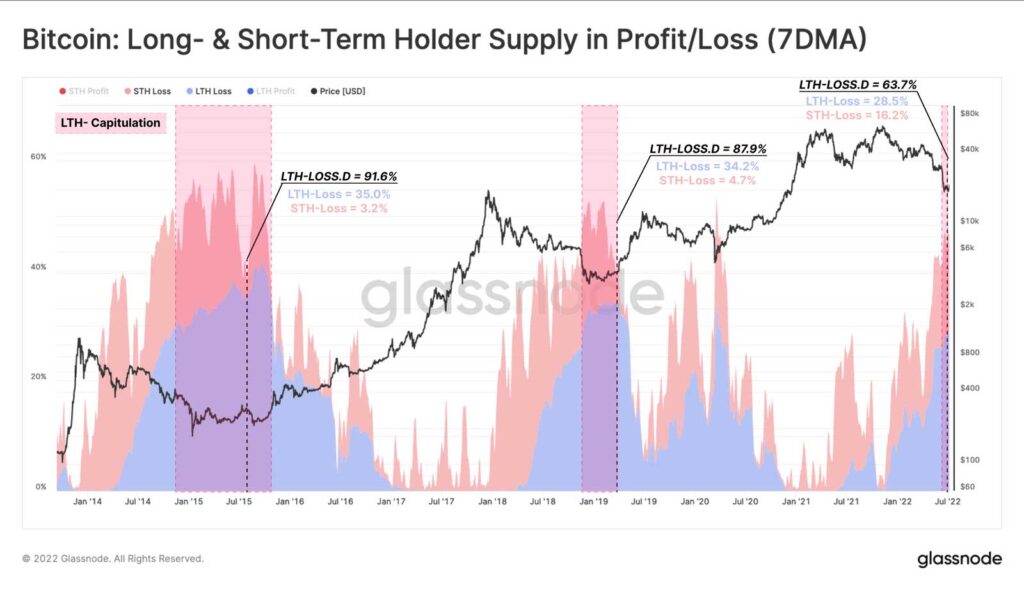

جابجایی ضررها

یکی از پیامدهای کاپیتولاسیون، جابجایی و انتقال فوری BTCها به خریداران جدید است که اغلب در زمره هولدرهای کوتاهمدت قرار میگیرند. اما با گذشت زمان و خروج سوداگران از بازار، سلطه هولدرهای بلندمدت افزایش مییابد و آنها اکثر BTCهای عرضه شده را جذب میکنند.

کف سازی قیمت اغلب با افزایش ضرر محقق نشده LTH ها همراه است. به عبارت دیگر، برای رسیدن بازار به کف قیمت خود، BTC هایی که با ضرر نگه داشته شدهاند، باید در درجه اول به کسانی که کمترین حساسیت به قیمت را دارند (و ایمان بالایی به قیمت بلندمدت بیتکوین دارند) منتقل شود.

این نتیجه دو مکانیسم است:

- خروج سرمایهگذاران کم ایمان از بازار (هولدرهای کوتاهمدت).

- انتقال تدریجی BTC به سرمایهگذاران با ایمان، که نسبتاً به قیمت حساس نیستند (هولدرهای بلندمدت)

در کف بازارهای نزولی قبلی، نسبت عرضهای که توسط LTH ها نگهداری میشد و روی ضرر قرار داشت، به بیش از 34 درصد رسید. در عین حال، نسبت عرضهای که توسط STH ها روی ضرر نگهداری میشد فقط به 4 درصد از عرضه کاهش یافت. در حال حاضر، STH ها هنوز 16.2 درصد از عرضه در ضرر را در اختیار دارند، و این بیانگر آن است که BTC های تازه جابجا شده، اکنون باید به هولدرهای بلندمدت منتقل شود.

این نشان میدهد که اگرچه بسیاری از اندیکاتورها کف قیمت بیتکوین را سیگنال میکنند، اما بازار هنوز به زمان بیشتری نیاز دارد تا به کف خود برسد. پس سرمایهگذاران بیتکوین هنوز از منطقه خطر خارج نشدهاند.

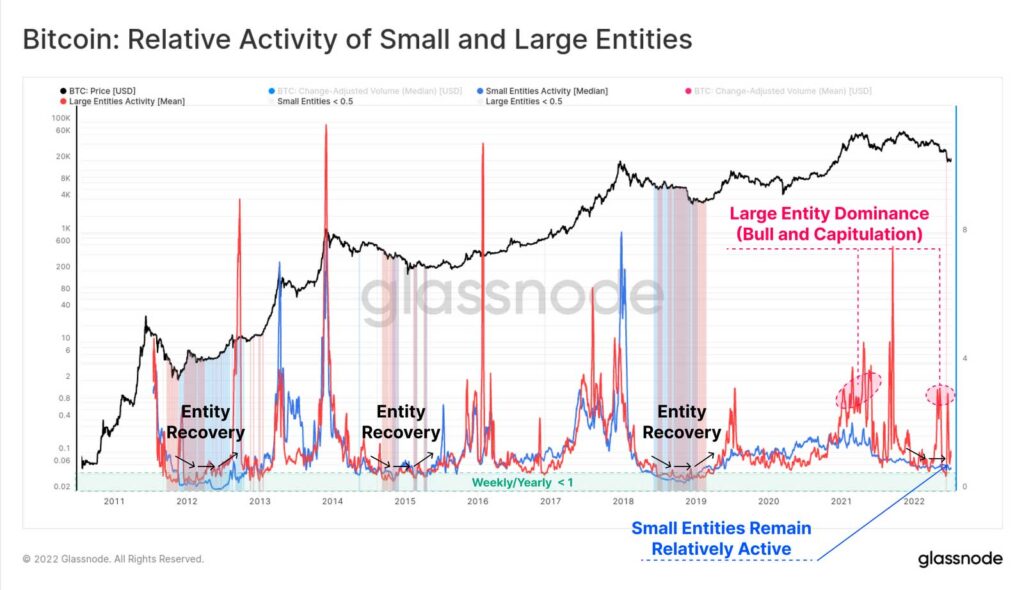

افزایش تقاضا، چه از سمت سرمایهگذاران بزرگ و چه کوچک

یک مؤلفه مشترک در چرخههای قبلی بازار نزولی، اخراج گردشگران بیتکوین بود. در بازارهای نزولی قبلی شاهد رشد چشمگیر همزمان میگوها و نهنگهای بازار بودیم. در ادامه این مقاله، یک اندیکاتور جدید را معرفی میکنیم که فعالیت این دو نوع سرمایهگذار کوچک و بزرگ را روی بلاکچین ردیابی میکند.

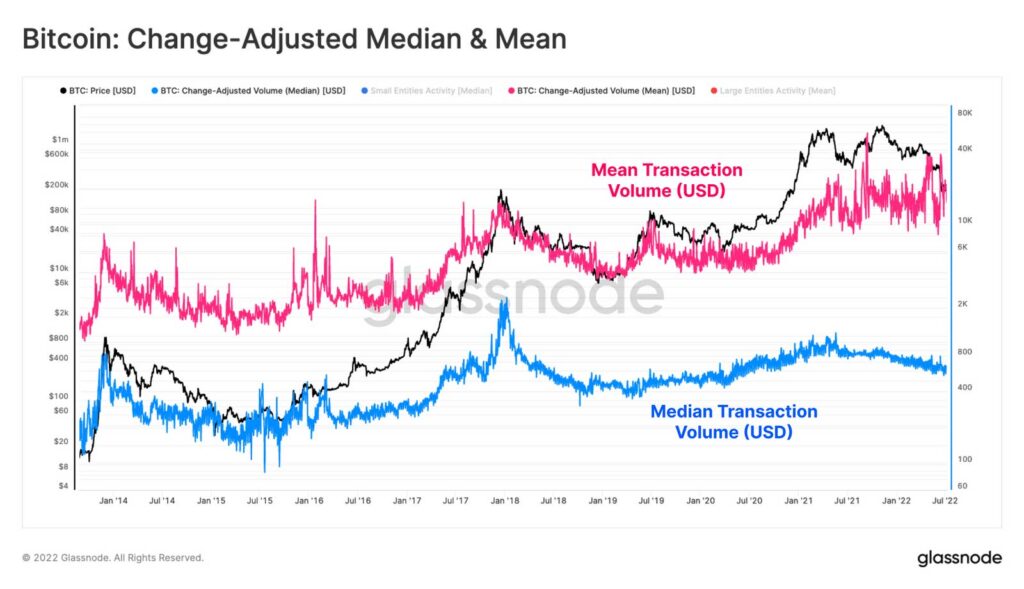

طبق دادههای تاریخی، میانگین حجم تراکنش روزانه بیتکوین معمولاً از حد وسط آن بزرگتر بوده است. این تا حد زیادی به دلیل تعداد بیشتر تراکنشهای کوچک و تعداد کمتر تراکنشهای بزرگ روی شبکه است.

ما میتوانیم این را در اختلاف مداوم بین میانگین حجم تراکنش (خط قرمز) و حد وسط حجم تراکنش (خط آبی) در طول تاریخ بیتکوین مشاهده کنیم. طبق نمودار، توزیع حجم تراکنش روی بلاکچین بیتکوین، عدم تقارن مثبت (بین میانگین و حد وسط حجم تراکنش) را نشان میدهد.

عدم تقارن مثبت زمانی اتفاق می افتد که میانگین (Mean) بیشتر از حد وسط (Median) باشد. این نشان میدهد که تعداد تراکنشهای کوچک بیشتر از تعداد تراکنشهای بزرگ شبکه است.

ما میتوانیم از این دادهها برای ارزیابی سطح فعالیت شبکه و سطح تقاضای آدرسهای کوچک و بزرگ استفاده کنیم. اسیلاتورها یا نوسانگرهای زیر با استفاده از نسبت بین میانگین متحرک 7 روزه و میانگین متحرک 365 روزه حد وسط (آدرسهای کوچک) و میانگینِ (آدرسهای بزرگ) حجم تراکنشها ایجاد شدهاند.

هنگامی که شمار آدرسهای کوچک از آدرسهای بزرگ فراتر میرود، معمولاً با افزایش تراکنشهای کوچک و هیجان بازارهای صعودی و سوداگریهای بیشتر همراه است. وقتی اندیکاتورها در حال افزایش هستند، میتوان آن را سیگنالی از تقاضای بالای گروه آماری مربوطه در نظر گرفت. در مقابل، هنگامی که اندیکاتورها در حال کاهش هستند، میتوان آن را سیگنالی از تقاضای پایین گروه آماری مربوطه در نظر گرفت.

آنچه در چرخه بازار فعلی مشاهده میشود این است که منحنی قرمز پیوسته بالاتر از منحنی آبی است. این نشان میدهد که فعالیت آدرسهای بزرگ (احتمالاً موسسات و شرکتها) به طرز چشمگیری بالاتر از آدرسهای کوچک بوده است (هم در بازار صعودی و هم در بازار نزولی اخیر).

علاوه بر این، میتوانیم ببینیم که آدرسهای کوچکتر نسبت به بازارهای نزولی قبلی بسیار فعالتر هستند، اما هنوز شاهد شکلگیری کف قیمت و تغییر روند نیستیم. این به ما میگوید که باید مراقب افزایش تقاضا از هر دو گروه آماری باشیم. مهمترین نکته این معیار این است که در حالی که نوع فعالیت شبکه حاکی از شکلگیری کف بازار است، اما هنوز به حالت ریکاوری باز نگشته است.

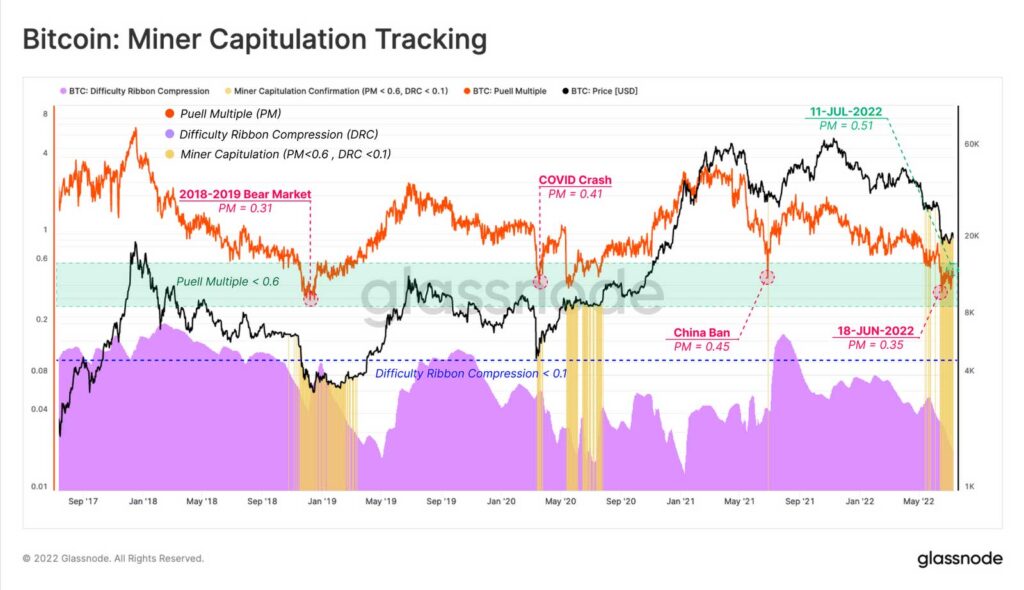

کاپیتولاسیون ماینرها

در آخر، باید توجه خود را به ماینرها که اغلب فروشندههای اصلی در انتهای بازار نزولی هستند، معطوف کنیم. این فشار فروش نتیجه ماهیت سیکلی درآمد آنها است و بازار نزولی فعلی نیز از این روند مستثنی نبوده است.

برای فهمیدن اینکه آیا کاپیتولاسیون ماینرها در حال انجام است یا خیر، میتوانیم از یک مدل دو متغیره استفاده کنیم که همبستگی بین کاهش درآمد ضمنی ماینرها (مضرب پوئل) و افت هشریت (فشردگی نوار سختی استخراج) را ردیابی میکند.

- مضرب پوئل (Puell Multiple) مجموع درآمد ماینرها نسبت به میانگین یک ساله را ردیابی میکند. در اینجا، میتوانیم مشاهده کنیم که در حال حاضر ماینرهای بیتکوین فقط به اندازه 49 درصد از میانگین درآمد 12 ماهه خود درآمد دارند. این بدان معنی است که کاهش درآمد ماینرها یک فاکتور است.

- فشردگی نوار سختی استخراج (Difficulty Ribbon Compression) نشان میدهد که هشریت شبکه در حال کاهش است، و این باعث میشود سختی استخراج بیتکوین به طور قابل توجهی کاهش پیدا کند. این بیانگر آن است که شرکتهای ماینینگ به دلیل کاهش درآمد خود در حال خاموش کردن تجهیزات خود هستند.

- ریسک کاپیتولاسیون ماینر (Miner Capitulation Risk) بازههای زمانی را برجسته میکند که هر دو معیار سیگنال کف قیمت بیتکوین و خطر کاپیتولاسیون ماینرها را صادر کردهاند.

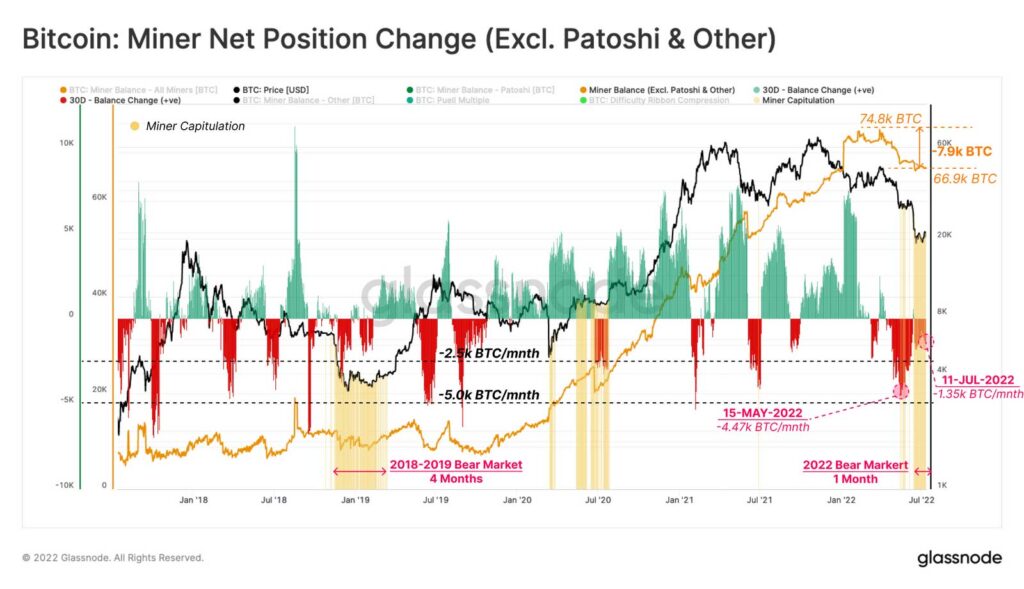

با توجه به این دادهها، میتوانیم تأیید کنیم که ماینرها در مجموع تا 4470 BTC در ماه به فروش رساندهاند. این روند در درجه اول پس از فروپاشی پروژه ترا (Luna-UST) آغاز شد.

کاهش درآمد ماینرها منجر به فروش 7900 BTC طی یک دوره دو ماهه شده است. گفته میشود، ماینرها اخیرا فروش خود را کاهش دادهاند و در حال حاضر با نرخ 1350 BTC در ماه در حال فروش اندوختههای خود هستند.

مدت زمان کاپیتولاسیون ماینرها در بازار نزولی سال 2018-2019 حدود 4 ماه بود، در حالی که این اتفاق در بازار نزولی فعلی فقط 1 ماه پیش آغاز شد. ماینرها در حال حاضر در مجموع حدود 66.900 BTC در اختیار دارند و بنابراین بازار در سه ماه آینده با خطر فروش آنها مواجه است، مگر اینکه قیمت بیتکوین به طور معناداری افزایش پیدا کند.

نتیجهگیری

ساختار بازار فعلی دارای مشخصهای بارز فاز انتهایی یک بازار نزولی است که در آن هولدرهای بلندمدت و ماینرها، تحت فشار قابل توجهی برای تسلیم شدن و فروش (کاپیتولاسیون) قرار دارند.

حجم BTCهای روی ضرر اکنون به 44.7 درصد رسیده است که اکثریت آن در اختیار هولدرهای بلندمدت است. با این حال، این رقم در مقایسه با بازارهای نزولی قبلی هنوز پایینتر است. همچنین یک شاخص جدید را معرفی کردیم که سطح فعالیت آدرسهای کوچک و بزرگ را به عنوان ابزاری برای پیشبینی برگشت بازار ردیابی میکند. این شاخص حاکی از آن است که بازار مشخصاً در روند نزولی قرار دارد، اما هنوز یک کف قیمت مطمئن شکل نگرفته است و زمان لازم است تا بازار به بالا برگردد.

به طور کلی، قطعا یک کاپیتولاسیون گسترده و استرس مالی شدید در بازار رخ داده است. اما شاید هنوز افت قیمت بیشتری لازم باشد تا بازار یک کف قیمت مطمئن را پیدا کند.

{kind=link}

ممنون عالی، آیا در مجموعه دوره های تحلیل آنچین هم برگزار میکنید؟

سلام دوست عزیز ممنون از همراهیتون. بله با آموزش مجموعه تماس بگیرید. 09130880493

هرچی میخواد بشه.. فقط از این وضعیت رِنج زدن خارج بشه که خسته شدیم

ماینر ها تاثیر زیادی دارن ؟؟

بله میتونن روی بازار فشار فروش زیادی اعمال کنند یا به عبارتی کاپیتولاسیون کنند و سقوط رخ بده.