به رغم اینکه بیت کوین توانست برای مدت کوتاهی یک سقف قیمت سالانه در 31.700 دلار را ثبت کند، بازار همچنان در محدوده معاملاتی بسیار باریکی در حال نوسان است. چندین معیار آنچین حاکی از یک جریان سرمایه ورودی آهسته و پیوسته است که بسیار شبیه به وضعیت متلاطم بازار در دورههای 2016 و 2019-20 است. با فکت کوینز و تحلیل آنچین بیت کوین همراه باشید.

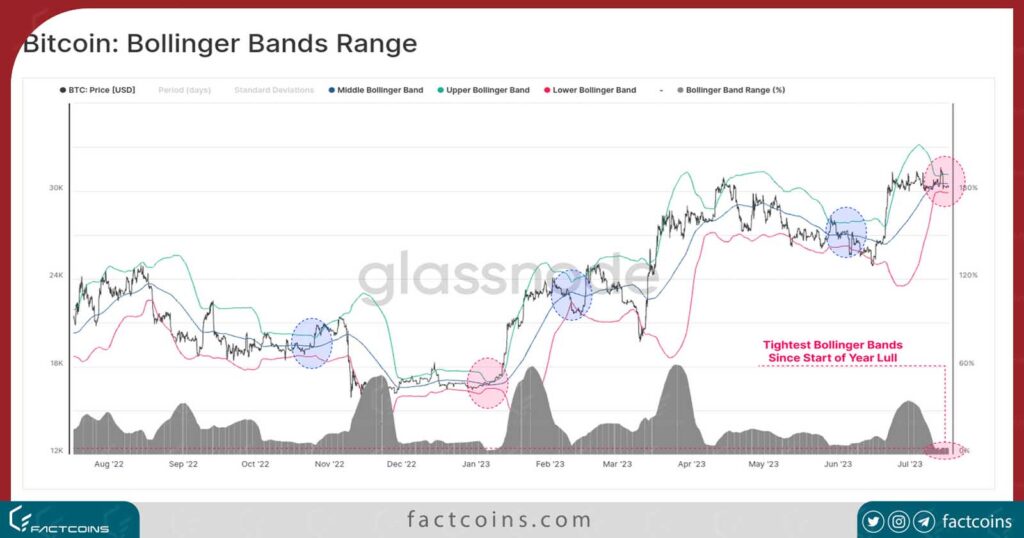

بازار ارزهای دیجیتال همچنان شاهد نوسانات بسیار کمی است، به طوری که باندهای ۲۰ روزه اندیکاتور باند بولینگر فشردگی شدیدی را تجربه میکنند. علیرغم ثبت یک سقف قیمت سالانه 31,700 دلاری در این هفته، بیت کوین نتوانست شتاب صعودی خود را حفظ کند و قیمت به دامنه رنج خود بالای 30,000 دلار بازگشت.

این محدوده قیمت 4.2 درصدی، باندهای بالایی و پایینی بولینگر را از هم جدا کرده و باعث شده که این بازار آرامترین بازار بیت کوین از اوایل ژانویه باشد.

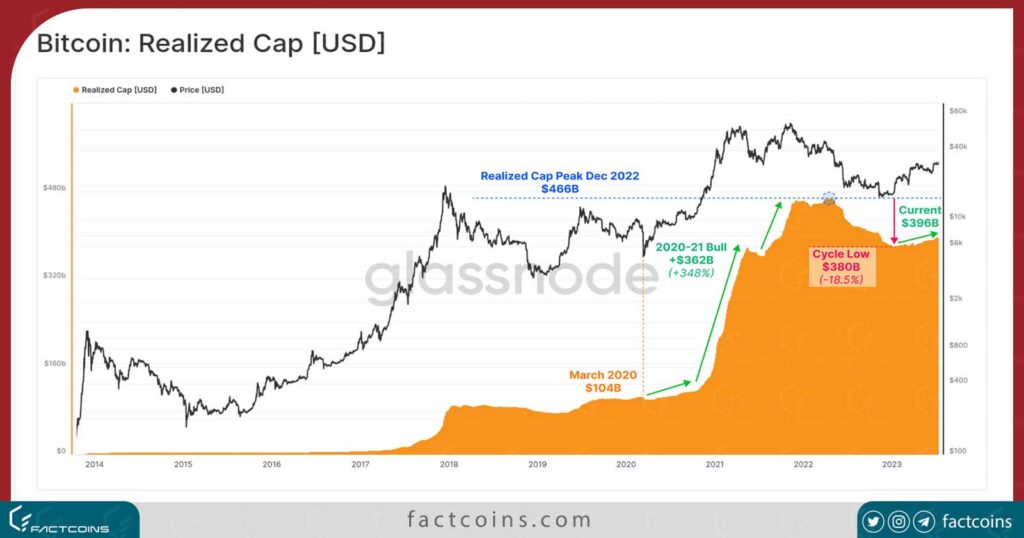

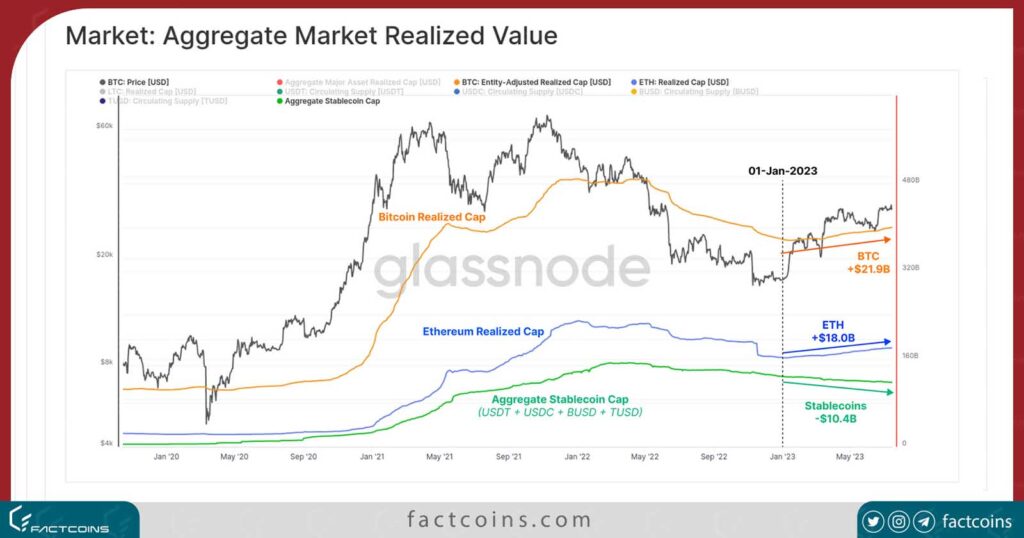

در همین حال، جریان سرمایه ورودی همچنان با نرخ ثابت و متوسطی به سمت داراییهای دیجیتال جریان مییابد. ارزش بازار تحقق یافته (Realized Cap) یکی از قدیمیترین و گستردهترین معیارهای آنچین است و ابزار قدرتمندی برای ارزیابی جریان سرمایه واقعی به بیت کوین ارائه میدهد.

در حال حاضر Realized Cap کمتر از 400 میلیارد دلار است و نشان میدهد که یک جریان سرمایه ثابت در طول سال 2023 وارد بیت کوین میشود. بالا رفتن ارزش بازار تحقق یافته، نشان میدهد که بیت کوینها با قیمتهای بالاتری در شبکه دست به دست میشوند، که نشاندهنده یک افزایش معمولی در جریان سرمایه ورودی در سال جاری است.

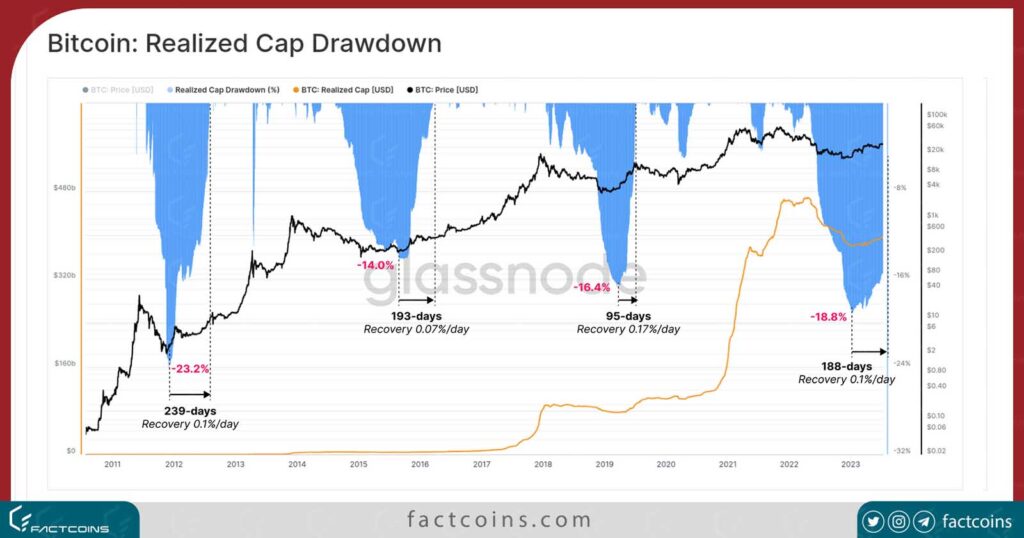

در طول بازارهای نزولی، بیت کوین معمولاً جران سرمایه خروجی قابل توجهی را تجربه میکند. realized cap در سال 2022 به دومین کف خود در 18.8٪ رسید که نشاندهنده بزرگی بازار نزولی است. برگشت این شاخص به سمت ATH خود در چرخههای قبلی بین 95 تا 239 روز طول کشیده است که در بازار فعلی نیز با همین نرخ در حال بازیابی است.

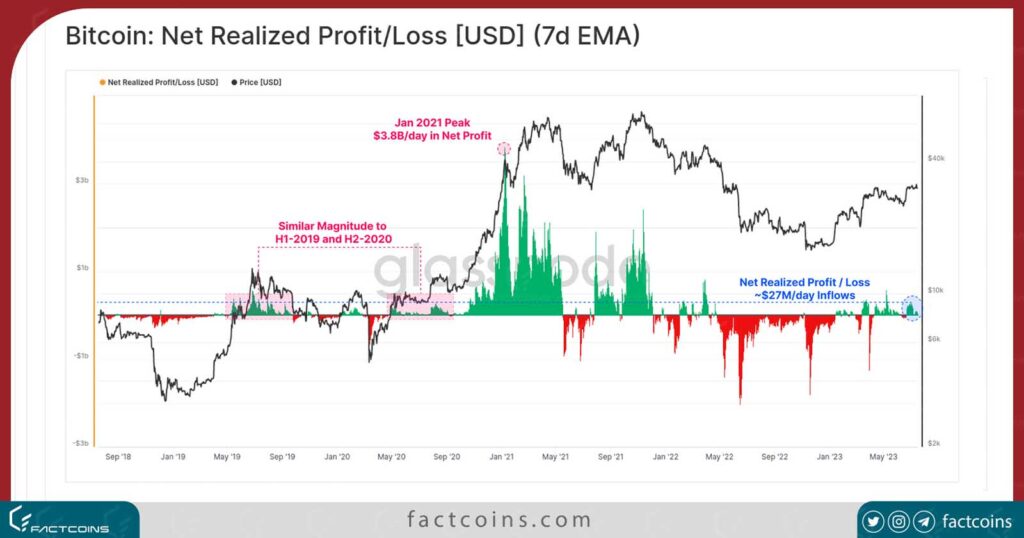

تغییرات در تقاضا را میتوان از طریق شاخص سود/زیان خالص تحقق یافته (NRPL) ارزیابی کرد.

NRPL در بیشتر سال 2023 تحت سلطه «سود» بوده است و حدود 270 میلیون دلار در روز جریان خالص ورودی داشته است (سود منهای زیان). این نشاندهنده اولین رژیم سود پایدار از آوریل 2022 است.

نکته قابل توجه این است که این شاخص در مقایسه با بازار صعودی سال 2021 که به قلههای بیش از 3.68 میلیارد دلار در روز رسیده بود، چقدر کوچکتر است.

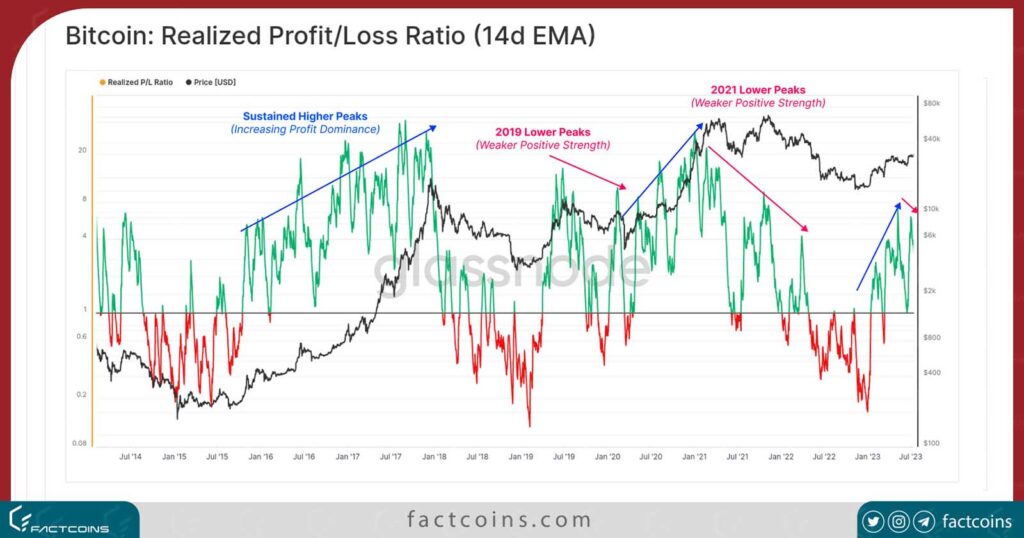

اگر نسبتی را بین کل سود و زیان تحقق یافته در نظر بگیریم، میبینیم که سال 2023 تا کنون یک سال انفجاری و مثبت بوده است و با قدرت از سطح سربهسر 1.0 در اوایل ژانویه شکسته شده است.

با این حال، در این هفته یک سقف پایینتر در این شاخص ثبت شد که در صورت تداوم این روند، میتواند حاکی از شرایط متلاطمی باشد که در هر دو سال 2019-2020 و نیمه دوم سال 2021 مشاهده شد.

طبق ارزش بازار تحقق یافته بیت کوین و اتریوم، بیشتر سرمایهها در قالب دو رمزارز اصلی BTC و ETH وارد بازار شدهاند.

با این حال، استیبل کوین ها شاهد کاهش خالص 10.4- میلیارد دلاری در عرضه کل بودهاند که عمدتاً به دلیل بازخرید USDC و BUSD بوده است. این روند اکنون نیز قویاً پابرجاست و نشاندهنده ترجیح دو ارز دیجیتال بزرگ نسبت به استیبل کوینهاست.

انگیزه هولدرها برای فروش بیت کوین

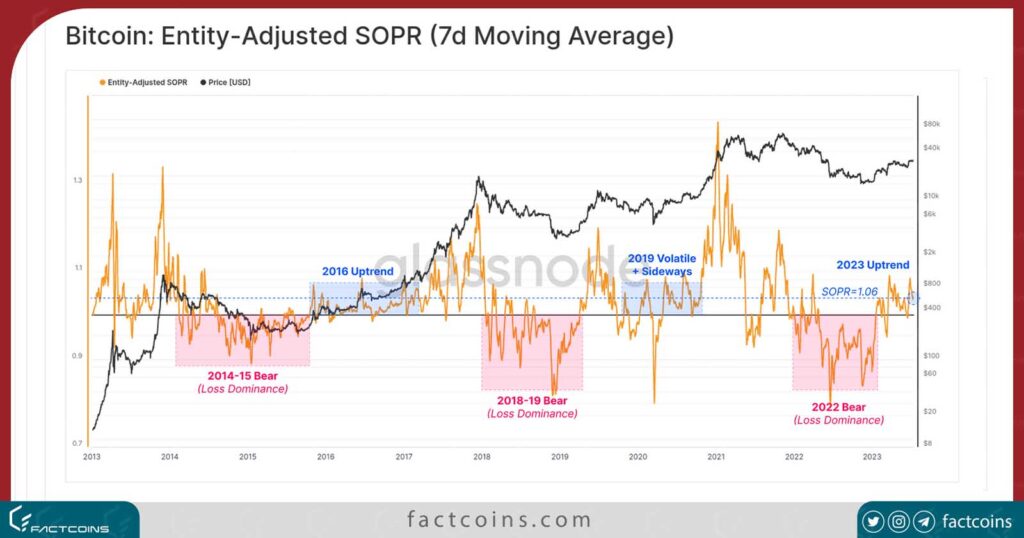

SOPR ابزار قدرتمندی است که برای ردیابی میزان برداشت سود و ضرر در بازار مفید است. در اینجا، چارچوبی را برای توصیف رفتار بازار تعریف میکنیم:

- ضرر غالب: حرکات متوالی SOPR زیر سطح 1.0 نشاندهنده ضرر سرمایهگذاران است و برگشت آن به سطح سربهسر اغلب به عنوان نقطه خروج (تشکیل مقاومت) استفاده میشود.

- سود غالب: حرکات متوالی SOPR بالاتر از سطح 1.0 نشاندهنده برداشت سود است و برگشت آن به سطح سربهسر نشاندهنده تشکیل حمایت است.

SOPR در حال حاضر در وضعیت سود غالب (1.06) قرار دارد و این باز هم مشابه دوره های 2016 و 2019 است.

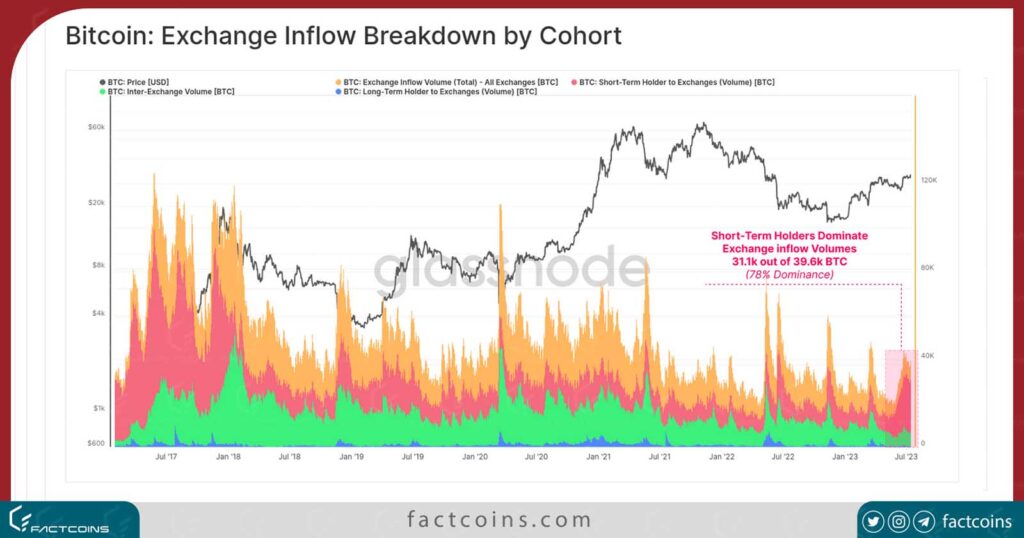

با در نظر گرفتن این موضوع، تفکیک حجم ورودی صرافیها نشان میدهد که هولدرهای کوتاهمدت (STH) نهادهای فعال در بازار هستند. از مجموع 39.6 هزار بیت کوین ورودی روزانه صرافیها، 78 درصد آن مربوط به هولدرهای کوتاهمدت است، سرمایهگذارانی که از اوایل فوریه فعال بودهاند.

با افزایش قیمتها، احتمال فروش بیت کوین توسط هولدرهای کوتاهمدت به منظور سیو سود به طور فزایندهای بیشتر میشود.

با این حال، حتی اگر ارزش بازار بیتکوین امروز 2 برابر بیشتر باشد، سرمایهگذارانی که سود یا زیان زیادی دارند، تمایلی به خرج کردن بیت کوینهای خود ندارند. به طور کلی، این نشان میدهد که اکثریت قریب بهاتفاق هولدرهای بیتکوین تصمیم گرفتهاند داراییهای خود را نگه دارند.

در انتها، به گزارش یک سال پیش گلسنود با عنوان The Darkest Phase of the Bear (WoC 24-2022، ژوئن 2022) اشاره خواهیم داشت. در این گزارش، گلسنود معیاری را معرفی کرد که به شناسایی تغییرات بزرگ در رفتار LTH و STH کمک میکند.

نامحتمل است که هولدرهای بلندمدت بیتکوینهایی را خرج کند که میانگین قیمت خریدشان بیشتر از میانگین قیمت خرید هولدرهای کوتاهمدت باشد. با این حال، چنین رویدادهایی رخ میدهند، و از نظر تاریخی با ریزشهای قیمت در بازارهای خرسی مرتبط هستند. این دورههایی هستند که حتی قویترین سرمایهگذاران نیز از بازار حذف میشوند، بهویژه آنهایی که BTCهای خود را در نزدیکی پیک قیمت خریداری کردند و سپس کل روند نزولی بازار را تحمل کردند.

به دلیل عملکرد قوی قیمت بیت کوین در طول سال و سلطه هولدرهای کوتاهمدت بر فروش بیت کوین در این هفته، شاخص SOPR مرحله دوم روند نزولی خود را آغاز کرده است و این حاکی از تغییر رفتار سرمایهگذاران بازار است. تنها یک مورد در مارس 2020 وجود داشته است که در این شاخص یک جهش رخ داده است و قبل از گذراندن یک دوره چند ساله به بالای 1.0 برگشته است.

خلاصه و نتیجه گیری

علیرغم اینکه بیت کوین در این هفته به طور موقت سقف قیمت سالانه 31.7۰۰ دلاری را ثبت کرد، قیمت همچنان در محدوده معاملاتی بسیار باریکی معامله میشود. این منجر به فشردگی شدید باندهای بولینگر شده است که تنها 4.2٪ از هم فاصله دارند.

در همین حال، هولدرهای کوتاهمدت در حال حاضر بر جریان سرمایه ورودی به صرافیها سلطه دارند و بیش از 88 درصد از عرضه آن در حال حاضر در سود است. با این حال، در مقیاس وسیعتر، سرمایهگذاران به طور کلی تمایلی به رها کردن بیت کوینهای خود ندارند. از بسیاری جهات، این به دورههایی مانند سالهای 2016 و 2019-20 شباهت دارد که بازار شرایط بسیار متلاطمی داشت.

{kind=link}