با نگاهی به گذشته و درسهای آموختهشده از صرافی FTX، نظارت بر ٰریسک صرافی ها یکی از اجزای حیاتی مدیریت ریسک در بازار ارزهای دیجیتال است. در این تحلیل آنچین به گزارش فکت کوینز، به بررسی سه شاخصی میپردازیم که میتواند به برجسته کردن دورههای افزایش ریسک صرافی ارز دیجیتال (طرف قرارداد) کمک کند.

ردپای آنچین صرافیها

هرج و مرج ناشی از ورشکستگی صرافی FTX در نوامبر 2022 یادآور خطرات طرف قرارداد در صنعت دارایی دیجیتال بود. با توجه به اینکه صرافیهای متمرکز همچنان بازیگر اصلی در ترید هستند، بنابراین مدیریت ریسک به عنصری حیاتی بدل میشود.

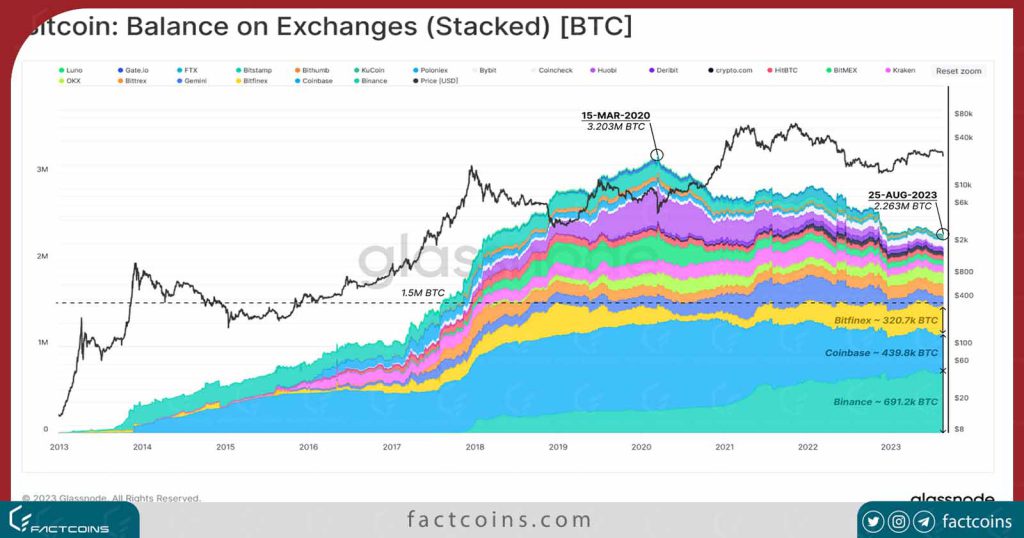

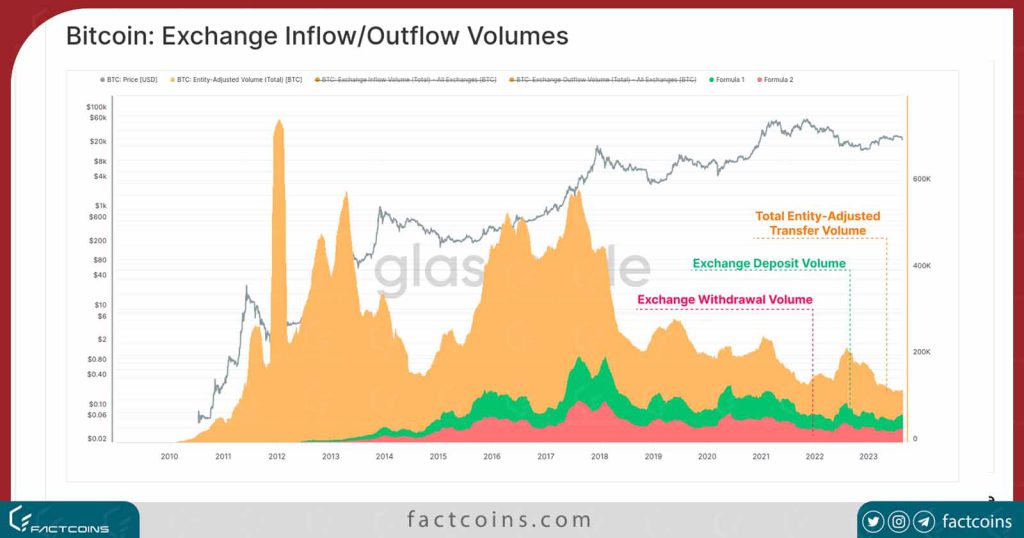

عرضه صرافیهای متمرکز در مارس 2020 به 3.203 میلیون بیت کوین رسید و از آن زمان به طور پیوسته کاهش یافته است. کل موجودی صرافیها این هفته به پایینترین سطح پنج ساله خود در 2.256 میلیون بیت کوین رسید. توجه داشته باشید که این موجودی، کیف پولهای مستقیم مربوط به صرافیها را در نظر میگیرد، اما شامل صندوقهای امانی یا ابزارهای ETF (مانند GBTC، یا مایکرواستراتژی و غیره) نمیشوند.

یکی از جنبههای قابل توجه این نمودار، سلطه سه صرافی برتر است که از اوایل سال 2019 به طور مداوم حدود 1.5 میلیون بیت کوین را در اختیار داشتهاند. عرضه فعلی موجود در این صرافیها به شرح زیر برآورد میشود:

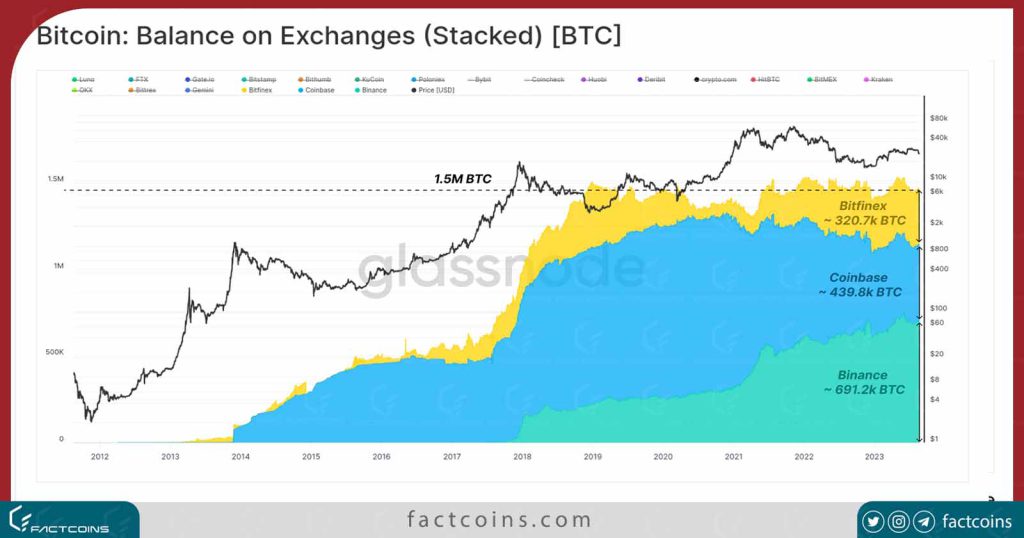

- بایننس 691.2 هزار بیت کوین

- کوین بیس 439.8 هزار بیت کوین

- بیت فینکس 320.7 هزار بیت کوین

نمودار زیر توزیع نسبی عرضه بین صرافیهای متمرکز و آدرسهای غیر صرافی را نشان میدهد.

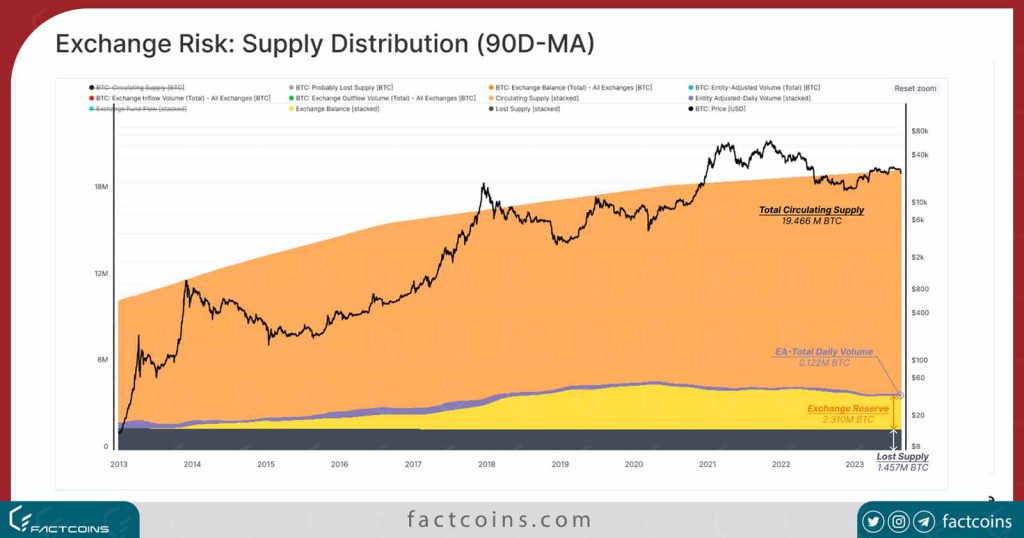

ذخایر صرافیها 2.31 میلیون بیت کوین (11.8 درصد) از عرضه در گردش را تشکیل میدهند، در حالی که 122 هزار بیت کوین (0.6 درصد) ارزش اقتصادی هر روز به صورت آنچین منتقل میشود.

از این 122 هزار بیت کوین، سپردهها یا برداشتهای صرافی بیش از 54 درصد آن را تشکیل میدهد.

بررسی جریان وجوه صرافیها

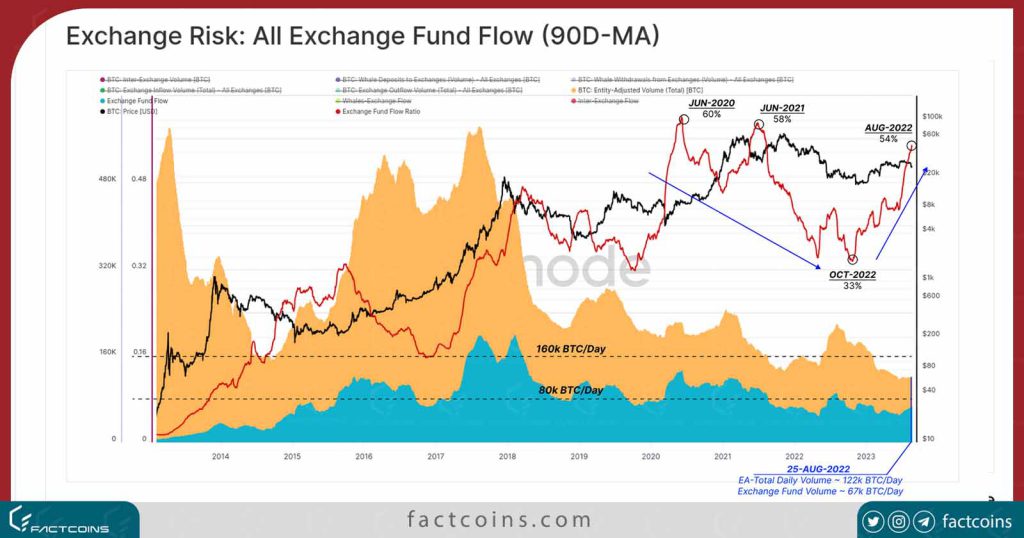

در نمودار بعدی، حجم ورودی و خروجی صرافی را اضافه کردهایم تا یک معیار واحد به نام جریان وجوه صرافی را تشکیل دهیم (با میانگین ۹۰ روزه).

در اینجا میتوان شاهد سلطه جریان وجوه صرافی بود که به ۵۴ درصد حجم اقتصادی رسیده و در یک روند صعودی کلان قرار دارد. سلطه صرافیها در ژوئن 2021 به 58 درصد رسید، قبل از اینکه با افزایش سرعت نرخ بهره جهانی، کاهش نقدینگی و بازار نزولی شروع به کاهش کرد. این سلطه مجدداً در اکتبر 2022 شروع به افزایش کرد، زمانی که هم نقدینگی جهانی و هم بازار پس از سقوط FTX بهبود یافتند.

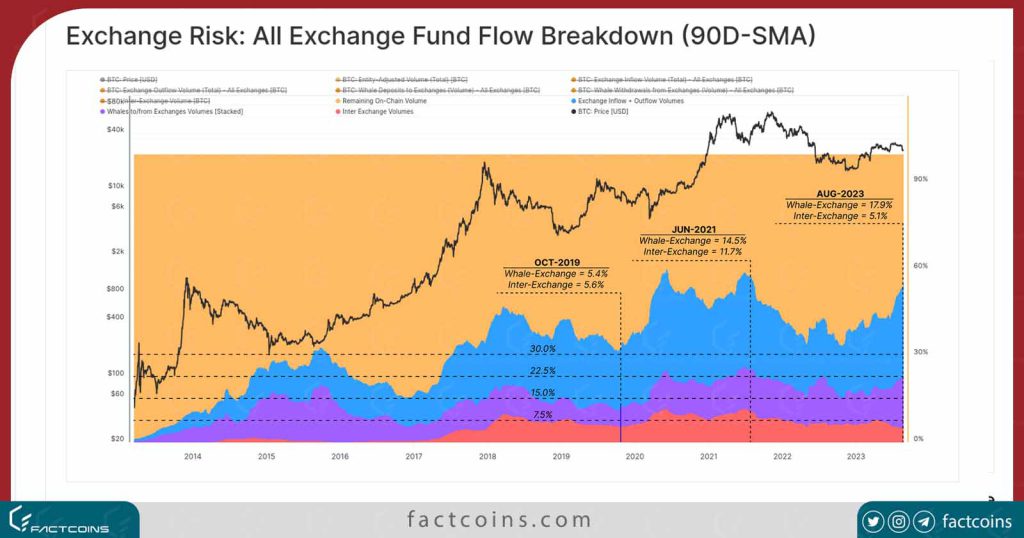

میتوانیم سلطه جریانهای آنچین را به چهار دسته تقسیم کنیم:

🟠 حجم آنچین مربوط به آدرسهای غیر صرافی (Entity-Adjusted).

🔵 کلیه جریانات مربوط به صرافی (ورودی و خروجی).

🟣 نهنگ به/از-صرافی: وجوهی که به/از نهنگها (1k BTC+) و صرافیها منتقل میشود.

🔴 جریان بین صرافی: وجوهی که از یک خوشه صرافی به خوشه دیگر منتقل میشود.

جریان بین صرافی در حدود 7.5 درصد از کل حجم آنچین نسبتاً ثابت باقی مانده است و به اوج 11.7 درصدی در ژوئن 2021 رسیده است. در همین حال، سهم صرافی-نهنگ اخیراً به بالاترین حد خود یعنی 17.9 درصد رسیده است. در WoC 30).

همانطور که میبینیم، سلطه کلی جریانهای مربوط به صرافی (54%) 🔵 در حال حاضر نزدیک به بالاترین حد تاریخی است.

چارچوب ٰریسک صرافی

در بخش بعدی، هدف ما معرفی چارچوبی است که میتواند برای تجزیه و تحلیل ریسک صرافی مورد استفاده قرار گیرد. ما این چارچوب را با استفاده از سه شاخص ارائه خواهیم کرد:

- نسبت جابجایی داخلی – نسبت موجودی صرافی که به صورت داخلی در طی یک دوره زمانی منتقل میشود.

- نسبت اتکای صرافی – میزان موجودی که از صرافیها به صرافیهای دیگر (انتقالات بین صرافی) منتقل میشود.

- نسبت برداشت نهنگ – آدرسهای بزرگ (نهنگها) با نرخهای بالا در حال برداشت هستند.

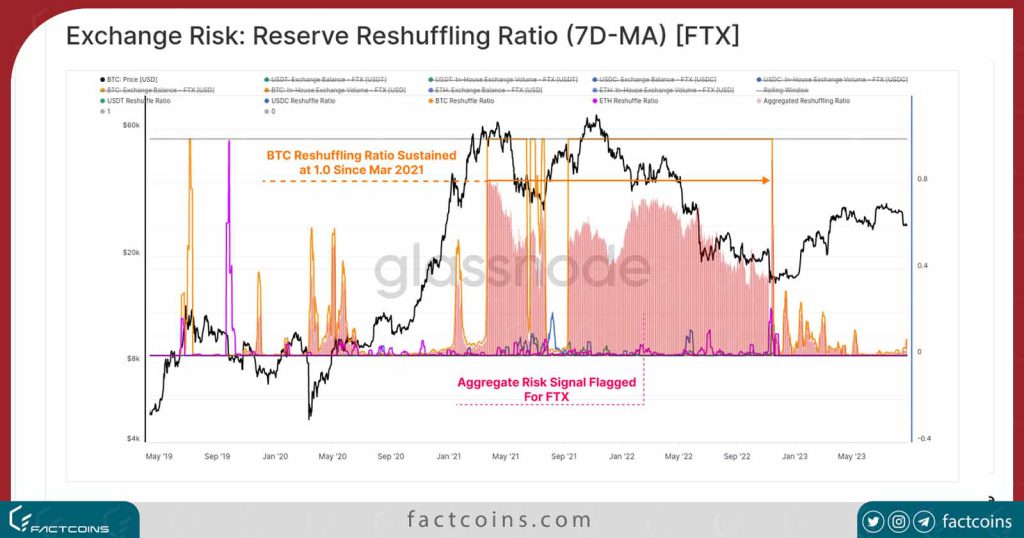

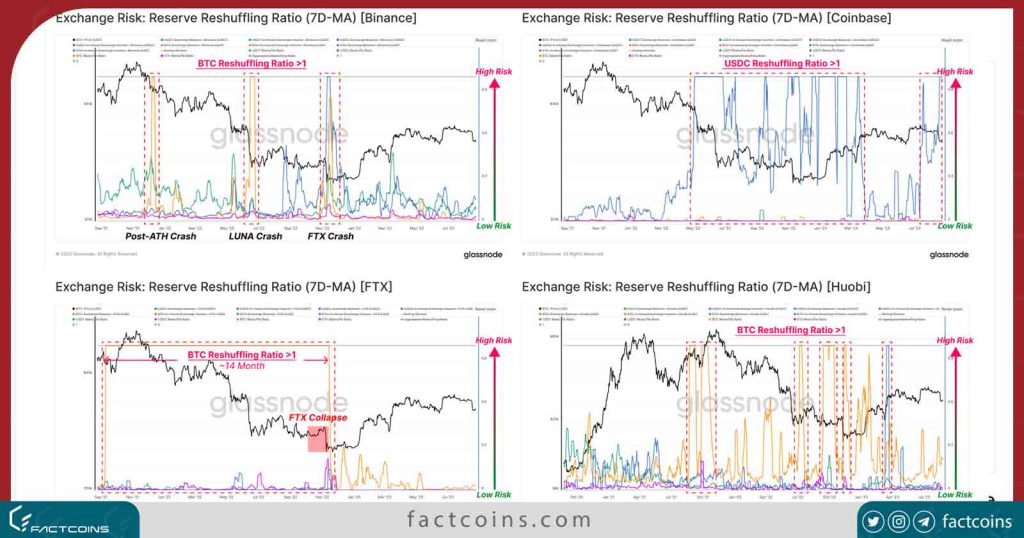

نسبت جابجایی داخلی

ایده اصلی شناسایی موقعیتهایی است که بیش از 100 درصد موجودی صرافی در یک دوره 7 روزه در صرافی جابجا شده است. اگر این جابجایی برای مدت طولانی و/یا در چندین نوع دارایی تداوم داشته باشد، ممکن است علامت هشدار سوء مدیریت وجوه باشد.

برای FTX، میتوانیم ببینیم که موجودی بیت کوین آنها از مارس 2021 تا سقوط در نوامبر 2022 ارزش 1.0 را حفظ کرده است. اگر این صرافی را با سه صرافی دیگر مقایسه کنیم، میبینیم که برخی تفاوتهای خاص وجود دارد:

- بایننس (بالا سمت چپ): در طول دورههای نوسانات شدید، نسبت جابجایی در تمام داراییها اوجهای ناگهانی را تجربه میکند که به سرعت کاهش پیدا میکند.

- کوین بیس (بالا سمت راست): به جز USDC که برای دورههای طولانی در 1.0 باقی میماند، تعداد بسیار کمی جابجایی مشاهده میشود.

- FTX (سمت چپ پایین): نسبت جابجایی BTC 14 ماه قبل از سقوط صرافی نشان دهنده وضعیت پرخطر بود. این احتمالاً نتیجه سوء استفاده آلامدا از سرمایه مشتری بوده است.

- هوبی (سمت راست پایین): یک فعالیت مرتبط با نوسانات مشابه با بایننس در این صرافی دیده میشود.

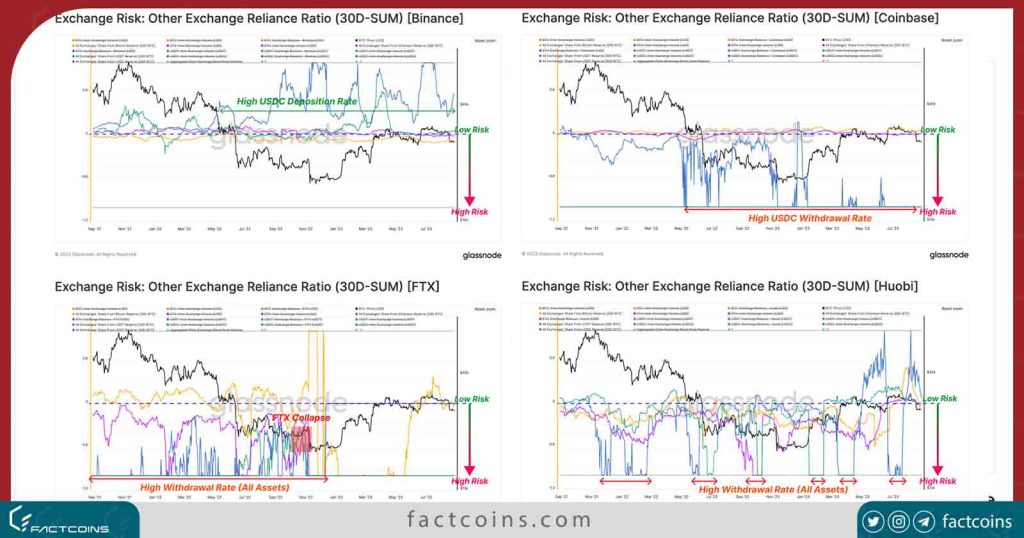

نسبت اتکای مبادله

یکی دیگر از شاخصهای بالقوه ریسک صرافی میتواند زمانی باشد که بخش قابل توجهی از موجودی صرافی به طور منظم به/از صرافی دیگر منتقل میشود. این ممکن است نشان دهنده درجه بالایی از اتکا یا وابستگی نقدینگی بین این صرافیها باشد.

مقادیر منفی بزرگ در این شاخص نشان میدهد که داراییها به سرعت از صرافی مورد نظر خارج میشوند و به سمت صرافی دیگر حرکت میکنند. در صورتی که این روند برای مدت زمان طولانی ادامه داشته باشد، به منزله هشدار است.

بررسی چهار دارایی برتر در صرافیهای فوق:

- بایننس (بالا سمت چپ): همه داراییها دارای نسبت اتکای خنثی و نزدیک به صفر هستند، که نشان میدهد وجوهی که از یا به سایر صرافیها جریان مییابد در مقایسه با موجودی بایننس کوچک است.

- کوین بیس (بالا سمت راست): مشابه بایننس، همه داراییها نسبت اتکای خنثی را نشان میدهند. با این حال، شاخص USDC نرخ برداشت بالایی را از سپتامبر 2022 نشان میدهد. این نشان میدهد که جابجایی قابل توجهی از عرضه USDC از Coinbase به Binance در 12 ماه گذشته رخ داده است.

- FTX (btm سمت چپ): نسبت اتکا برای هر چهار دارایی قبل از سقوط FTX به طور قابل توجهی منفی بود. این نشان میدهد که سرمایهگذاران (و Alameda) تمام داراییهای اصلی را به سایر حسابهای صرافی خارج میکنند.

- هوبی (btm سمت راست): میتوانیم نسبت اتکای منفی نسبتاً زیادی را در تمام داراییها مشاهده کنیم که نشاندهنده انتقال خالص دارایی از هوبی به سایر صرافیها است.

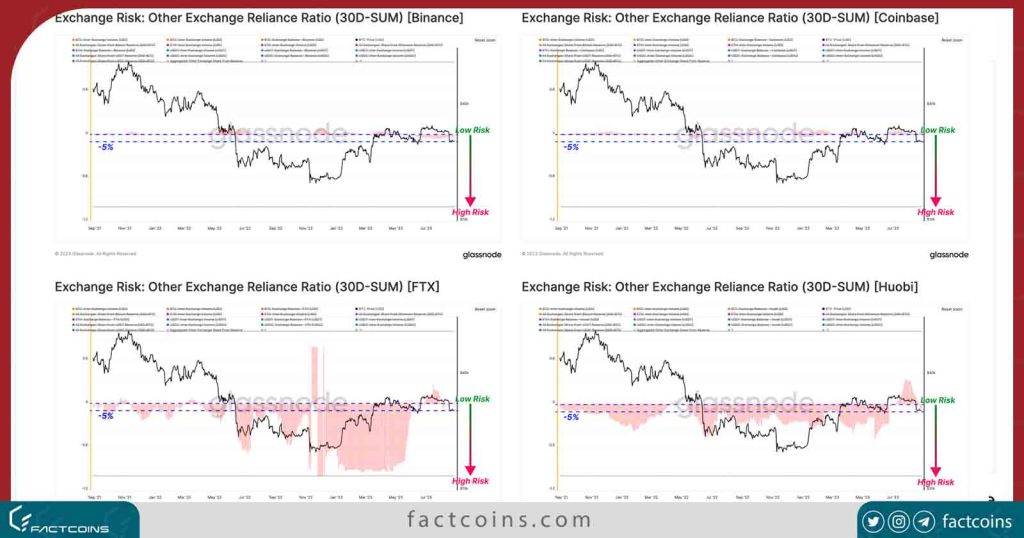

نسبت اتکای کلی که نشان میدهد بایننس و کوینبیس اتکای بسیار کمی در حد -5٪ یا بالاتر دارند، که نشان میدهد رفتار آنها تا حد زیادی مستقل از سایر صرافیها است.

از سوی دیگر، FTX و Huobi نسبت اتکای انباشته شده بسیار منفی دارند، که نشاندهنده رژیم پایدار نهادهای فعال در صرافیهای دیگر است که وجوه را از این نهادها برداشت میکنند.

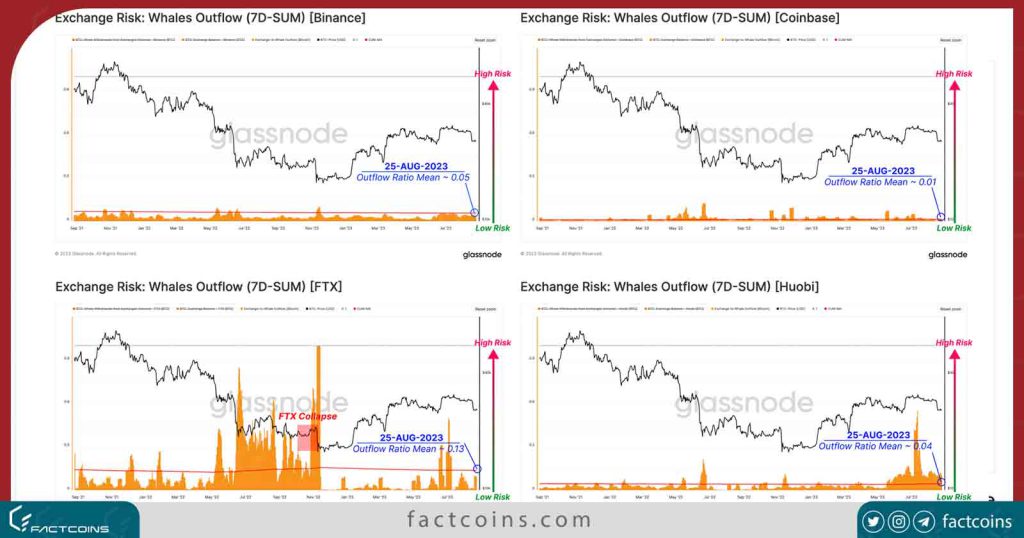

نسبت برداشت نهنگی بیت کوین

اندیکاتور نهایی ابزاری است برای نظارت بر اینکه آیا نهنگهای بیت کوین نرخ برداشت خود را افزایش میدهند یا خیر استفاده میشود.

کوینبیس و بایننس هر دو نسبت برداشت نهنگی بسیار پایینی را در دو سال گذشته نشان میدهند و میانگین بلندمدت آن زیر 5 درصد باقی مانده است.

برای FTX، جهش در نسبت برداشت نهنگی زمانی شروع شد که LUNA و 3AC سقوط کردند و تا سقوط نهایی خود صرافی سطوح بالایی را حفظ کردند.

برای Huobi، تا ژوئن 2023 میتوانیم الگوی نسبتاً کم خطری را ببینیم.

خلاصه و نتیجهگیری؛ ریسک صرافی ها

سقوط صرافی FTX یک واقعه دردناک برای صنعت ارزهای دیجیتال بود که ریسک صرافی های متمرکز و ریسک طرف قرارداد را به ما گوشزد میکند. با نگاهی به گذشته، ما سه شاخص را توسعه دادیم که دید محدودی در مورد ریسک بالقوه در موجودی صرافیها ارائه میدهد.

ما به کمک نسبت جابجایی داخلی (Reshuffling Ratio)، نسبت اتکا (Reliance Ratio) و نسبت برداشت نهنگی Whale) Withdrawal Ratio)، متوجه شدیم که کوینبیس و بایننس فعالیت آنچین نسبتاً نرمال و غیرقابل هشداری دارند. برای صرافی هوبی اما، کاهش مداوم موجودی آنها در چهار توکن اصلی BTC، ETH، USDT و USDC نشان میدهد که ممکن است احتیاط لازم باشد.

{kind=link}