با هجوم شرکتهای سرمایهگذاری برای ثبت صندوق ETF بیت کوین در این هفته، یک سوال کلیدی پیش میآید و آن اینکه چه تعداد بیت کوین فعال و برای فروش در دسترس است؟ در این تحلیل آنچین از فکت کوینز، عرضه در دسترس در بازار را اندازهگیری میکنیم و نحوه تأثیر تقاضا بر قیمت در چرخههای گذشته و همچنین تغییر احساسات بازار را بررسی خواهیم کرد.

چه مقدار بیت کوین برای فروش موجود است؟

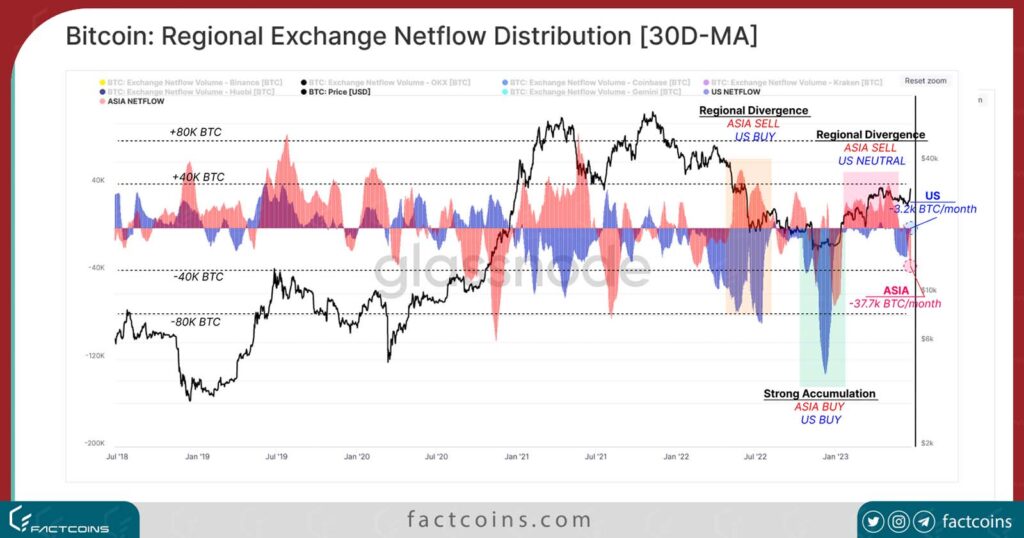

تجزیه و تحلیل جریان سرمایه منتسب به صرافیهای برتر در ایالاتمتحده و آسیا، انباشت قوی در بازارهای آسیا را نشان میدهد، در حالی که بازارهای ایالاتمتحده تقاضای ضعیفتری را در سال 2023 شاهد بوده اند.

با استفاده از چارچوب معرفیشده در این مقاله، دورههای افزایش (یا کاهش) تقاضا را با استفاده از مفهوم «عرضه گرم» شناسایی میکنیم.

تحلیل رفتار هولدرهای کوتاهمدت در سال 2023 نشان میدهد که احساسات نزولی بازار از سال 2022 در حال تغییر است.

تحلیل احساسات بازار در بعد منطقهای

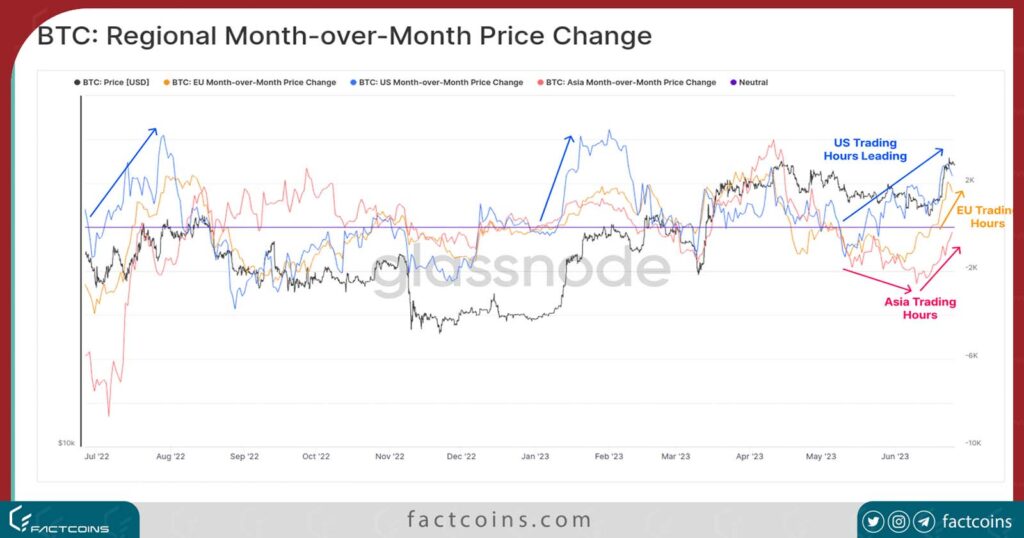

در هفتههای اخیر، SEC به دو صرافی برتر ارزهای دیجیتال در ایالاتمتحده فشار وارد کرده است. با این حال، این هفته شاهد هجوم شرکتهای سرمایهگذاری برای ثبت صندوق ETF بیتکوین به رهبری بلکراک (Blackrock)، بزرگترین شرکت مدیریت دارایی جهان بودیم. در پاسخ، بیت کوین از 25 هزار دلار به بیش از 31 هزار دلار افزایش یافته و به بالاترین حد سالانه خود رسیده است.

این رالی صعودی توسط تریدرهای ایالاتمتحده 🔵، به دنبال آن تریدرهای اتحادیه اروپا و در نهایت آسیا 🔴 هدایت شد.

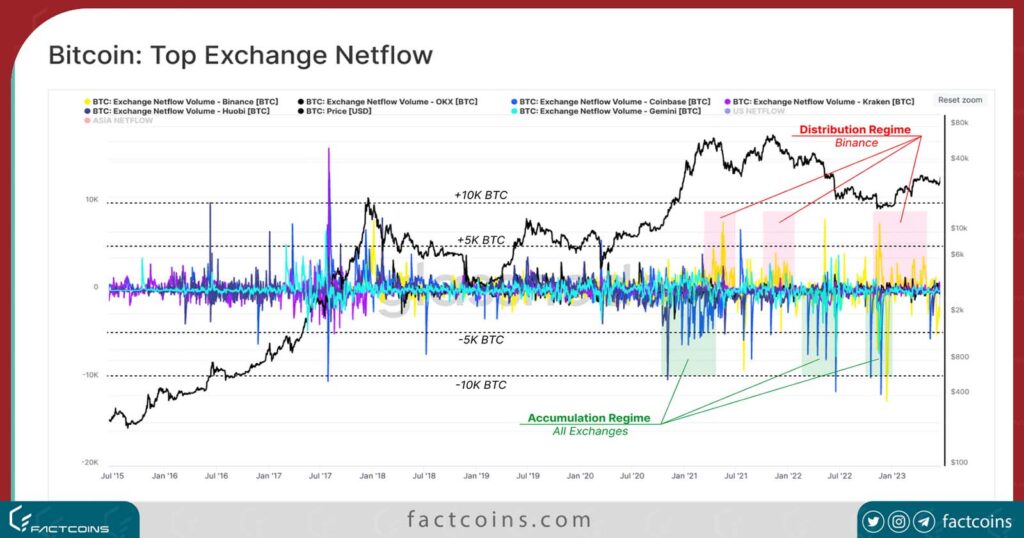

- ایالاتمتحده: Coinbase، Kraken و Gemini

- آسیا: Binance، OKX و Houbi

میانگین هفتگی جریان خالص بیت کوین، الگوهای جالبی را در رفتار آنها نشان میدهد. در مراحل اولیه بازار صعودی 2020-2021، ورشکستگی LUNA و پیامدهای FTX منجر به انباشت قوی بیت کوین و انتقال آن به کیف پولهای شخصی شد. اکثر صرافیها نیز روزانه شاهد خروج 5 تا 10 هزار بیت کوین بودند.

با این حال، در موارد متعددی، بایننس رفتار معکوس از خود نشان داد، چنانکه حجمهای ورودی بزرگ آن با ریزش در بازار همراه بود. این ممکن است تا حدی به این دلیل باشد که سرمایهگذاران داراییها را از صرافیهایی که پرریسک تلقی میشوند (مانند FTX) خارج میکنند و به بزرگترین صرافی جهان انتقال میدهند.

نمودار زیر جریان خالص تجمعی ماهانه برای هر منطقه را نشان میدهد. ما میتوانیم مشاهده کنیم که هر دو منطقه در طول فاز کف سازی (بین نوامبر-2022 و ژانویه-2023) جریان خروجی خالص (انباشت) را مشاهده کردند. برعکس، پس از ورشکستگی LUNA، و در اکثر سال 2023، صرافیهای خارج از آمریکا شاهد جریان ورودی خالص بودهاند، در حالی که صرافیهای داخلی شاهد جریان خالص خروجی بودند.

فعالان بازار میتوانند از این شاخص برای نظارت بر تغییرات احساسات بازار منطقهای در هنگام واکنش به عوامل خارجی استفاده کنند.

سنجش تقاضا از طریق عرضه گرم

با توجه به اهمیت تقاضا در بازار، ما به دنبال ایجاد چارچوبی برای ردیابی افزایش (یا کاهش) تقاضا با استفاده از معیارهای آنچین هستیم. زمانی که تقاضای جدید وارد بازار میشود، سرمایهگذاران معمولاً با معامله و فروش بیتکوینهای خود با قیمتهای بالاتر واکنش نشان میدهند. بنابراین، فروش کوینهای قدیمیتر 🦅 با افزایش «عرضه جوان» همراه میشود.

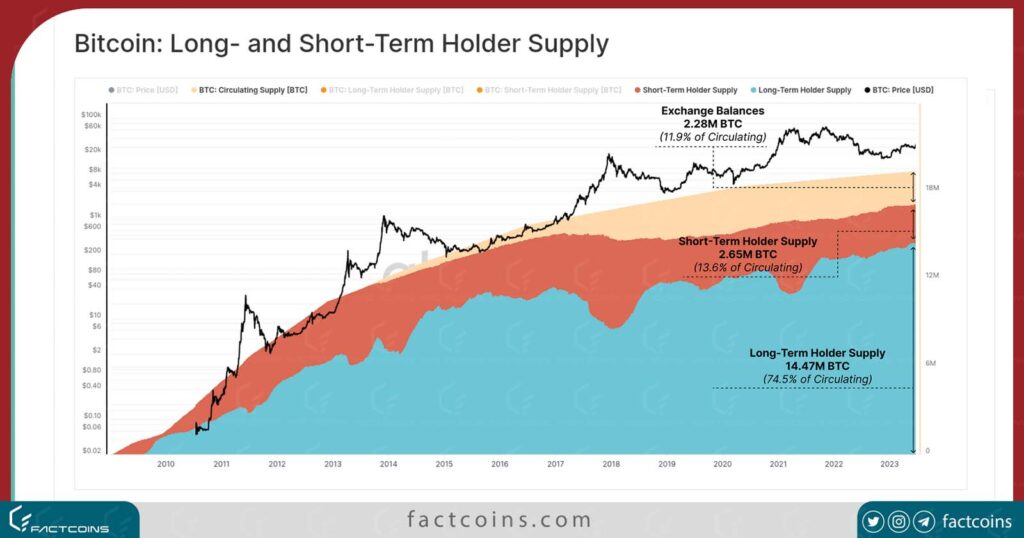

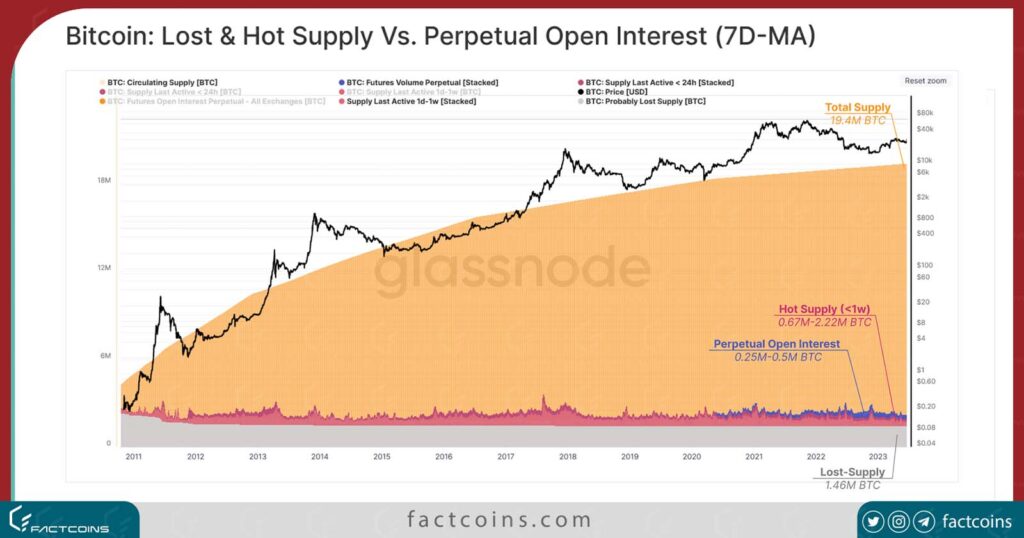

ما «عرضه جوان» را به عنوان کل بیت کوینهایی که در 155 روز گذشته جابهجا شدهاند (هولدرهای کوتاهمدت)، تعریف میکنیم. با این حال، میتوانیم عمیقتر نگاه کنیم و فقط نقدینهترین و فعالترین زیرمجموعه عرضه جوان را که تحت عنوان «عرضه گرم» شناخته میشود، زیر نظر بگیریم.

عرضه گرم زیرمجموعهای از عرضههای جوان است که دارای شتاب (Velocity) یک یا بالاتر است. شتاب بیش از یک به این معنی است که به طور متوسط هر BTC در آن منطقه بیش از یک بار در روز جابجا شده است.

نمودار زیر میانگین شتاب تاریخی بازارهای زیر را نشان میدهد:

- بازار فیوچرز دائمی 🔵 (شتاب = حجم معاملات تقسیم بر بهره باز).

- بازار اسپات 🔴 (شتاب = حجم روی زنجیره تقسیم بر عرضه < 1 هفته).

- بازار اسپات 🟠 (سرعت = حجم روی زنجیره تقسیم بر عرضه < 1 ماه).

برای اینکه بزرگی این عرضه گرم 🥥 را ارزیابی کنیم، آن را با بهره باز بازار فیوچرز دائمی 🪪، عرضه کل در گردش و عرضه (احتمالاً) ازدسترفته مقایسه شده است. نکته جالب این است که در طول کل تاریخ بیت کوین، فرآیند قیمتگذاری توسط بخش نسبتاً کمی از کل عرضه در گردش انجام شده است.

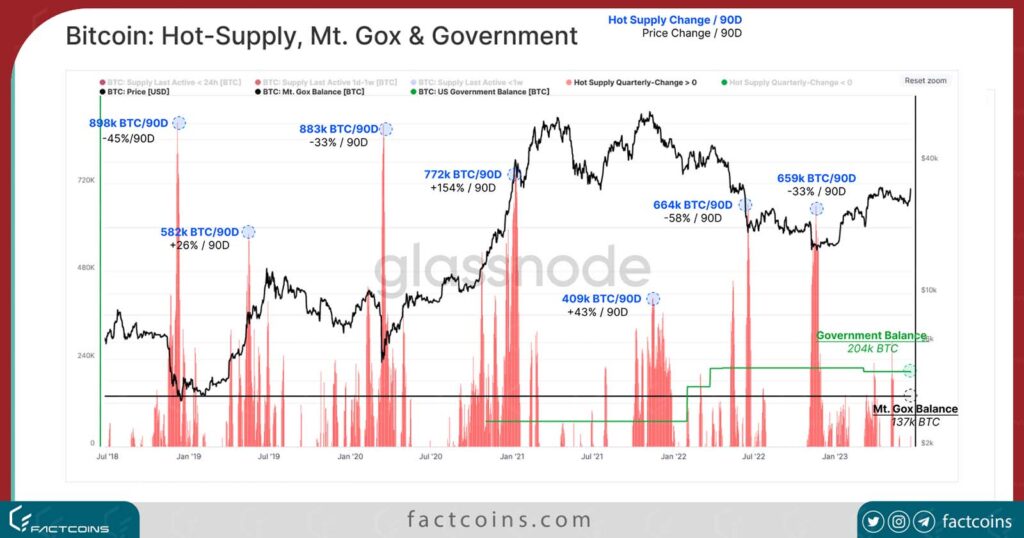

ما همچنین میتوانیم رابطه متقابل بین عملکرد قیمت و تغییرات در عرضه گرم و بهره باز بازار فیوچرز دائمی را نشان دهیم. نمودار زیر به تغییر موضع خالص 90 روزه در این مناطق میپردازد، جایی که میتوانیم جهت و میزان جریان سرمایه به (و خارج از) بازار را شناسایی کنیم.

در طول 5 سال گذشته هفت موج اصلی جریان سرمایه وجود داشته است که از 400 هزار بیت کوین تا 900 هزار بیت کوین در هر سه ماهه متغیر بوده است. همچنین این موجها با تغییرات 26 تا 154 درصدی قیمت همراه بودهاند.

از این نمودار، ما همچنین میتوانیم تأثیر بالقوه لیکویید منابع اصلی عرضه مانند وجوه صرافی Mt. Gox (137 هزار بیت کوین) و بیت کوین مصادره شده توسط دولت ایالاتمتحده (204 هزار بیت کوین) را مقایسه کنیم. از این رو، میتوان دریافت که یک چهارمِ همین حجم تقاضا میتواند قادر به جذب کامل عرضه هر دو منبع باشد.

واکنش سرمایهگذاران به نقطه سر به سر

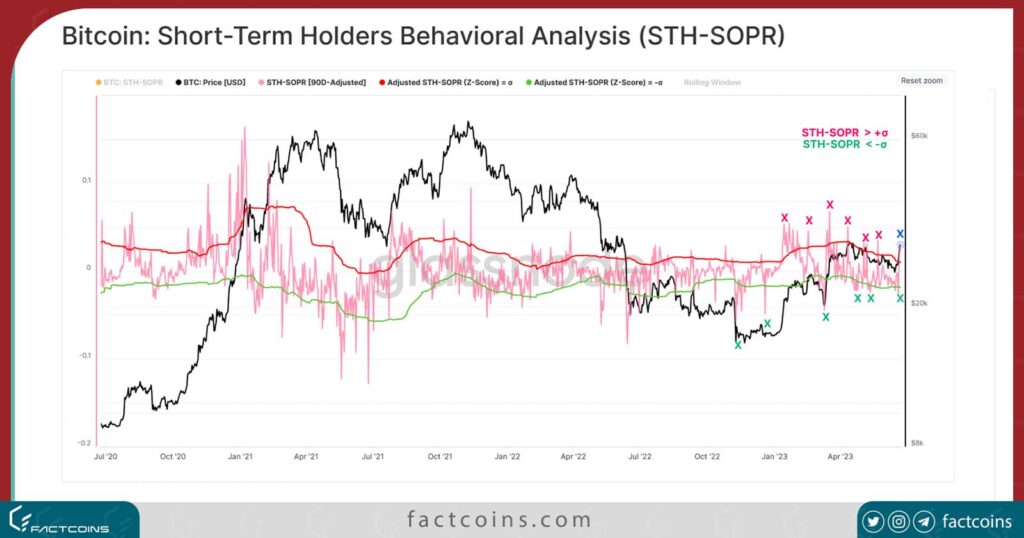

در طول سال 2023، دو تلاقی عمده بین قیمت و میانگین قیمت خرید هولدرهای کوتاه مدت 🔴 وجود داشته است که یک حمایت قوی ایجاد کرده است.

ما همچنین میتوانیم یک واکنش قوی را در اندیکاتور MVRV هولدرهای کوتاهمدت مشاهده کنیم که به شدت به سطح سربهسر MVRV =1 واکنش نشان میدهد.

این نسبت در حال حاضر 1.12 است، که نشان میدهد، به طور متوسط، هولدرهای کوتاه مدت روی سود 12 درصدی ایستادهاند. ریسک اصلاح بازار زمانی افزایش مییابد که این معیار از سطوح بین 1.2 (~33.2۰۰ دلار) و 1.4 (~38.7۰۰ دلار) فراتر رود، یعنی زمانی سرمایهگذاران به سودهای تحقق نیافته فزایندهای دست مییابند.

در آخر، به الگوی فروش هولدرهای کوتاه مدت ((YTD، که در اندیکاتور STH-SOPR نمایان شده میپردازیم. در چند مورد در هفتههای اخیر، ما میتوانیم فرسودگی فروشندگان را که در زیر باند پایینی 🟢 رخ میدهد، شناسایی کنیم.

خلاصه و نتیجهگیری

همزمان با هجوم شرکتهای سرمایهگذاری آمریکایی برای ثبت صندوق ETF بیت کوین، شاهد نشانههای اولیه احیای تقاضای بیت کوین تحت رهبری ایالاتمتحده هستیم. این پس از دورهای از تقاضای نسبی ضعیف از سوی ایالاتمتحده در سال 2023 اتفاق میافتد که صرافیهای برتر در آسیا شاهد قویترین سال خود از نظر ذخیره بیت کوین بودند.

بررسی رفتار هولدرهای کوتاهمدت نشان میدهد که احساسات بازار از نزولی به صعودی تغییر کرده است. اقدامات آنها حاکی از درک تازهای از نقطه «سربهسر» به عنوان فرصتی برای اضافه کردن به اندوختههای خود به جای فروش بیت کوین است.

{kind=link}