صندوق پوشش ریسک را میتوان یک صندوق خصوصی در نظر گرفت که در آن سرمایهگذاران منابع مالی خود را برای دستیابی به اهداف مالی با یکدیگر ترکیب میکنند. این صندوقها با مقررات کمتری نسبت به صندوقهای سنتی مانند ETF ها، صندوقهای سرمایهگذاری مشترک و غیره مواجه هستند. با فکت کوینز همراه باشید.

با وجود مقررات کمتر، صندوقهای پوشش ریسک معمولا بازده بالاتری دارند. در سیستم مالی سنتی، هدف یک صندوق پوشش ریسک کمک به سرمایهگذاران برای به حداکثر رساندن بازده سرمایهگذاری با یک استراتژی مدیریت ریسک مناسب است؛ و منظور از مدیریت ریسک، استراتژیهایی برای پوشش ریسک (Hedge Funding) است.

اما آیا صندوقهای پوشش ریسک سنتی مثل قبل مفید هستند؟ مارسل کالینوویچ، مدیر عامل صرافی لیت اکسچنج (Lit XChange)، اینطور فکر نمیکند.

مارسل کالینوویچ، در توییتی گفت: «بازده صندوقهای پوشش ریسک در سال 2023 به دلیل موقعیت ضعیف آنها در سهام و بازارهای مالی در حال سقوط است.»

آیا صندوق پوشش ریسک ارز دیجیتال وجود دارد؟

به طور خلاصه بله! با تغییر چشمانداز مالی و علاقه سرمایهگذاران به داراییهای نوپدید، صندوقهای پوشش ریسک کریپتو به طور فزایندهای رواج پیدا کردهاند. با این حال، مثل انواع سنتی تنوع ندارند.

صندوقهای پوشش ریسک کریپتو از فرصتهای منحصر به فرد ارائه شده توسط سرمایهگذاریهای ارز دیجیتال استفاده میکنند. آنها استراتژیهای مدیریت پورتفولیو و مدیریت ریسک مرتبط با کریپتو را ارائه میدهند.

ایده پشت راهاندازی یک صندوق پوشش ریسک کریپتو ساده است. در چند سال گذشته بسیاری از مدیران صندوقها و افراد ثروتمند ارزهای دیجیتال را به سبد پرتفوی خود اضافه کردند. و با توجه به سرمایهگذاران نهادی مانند گری اسکیل ((Grayscale، مایکرواستراتژی ((MicroStrategy و تسلا Tesla)) که به ارزهای دیجیتال علاقه نشان دادند، فضای صندوقهای پوشش ریسک کریپتو از زمان آغاز به کار خود رشد زیادی کرده است.

در اینجا فهرستی از برترین صندوقهای پوشش ریسک ارزهای دیجیتال، در جدولبندی AUM آمده است:

صندوق پوشش ریسک کریپتو چگونه کار میکند؟

سرمایهگذاران سازمانی معمولاً با استفاده از صرافیهای متمرکز و غیرمتمرکز روی رمزارزها سرمایهگذاری نمیکنند. همین امر در مورد سرمایهگذاران انفرادی بسیار بزرگ نیز صدق میکند. در عوض، آنها به صندوقهای پوشش ریسک کریپتو تکیه میکنند، که به عنوان پلی برای اتصال این شرکتها و افراد ثروتمند به دنیای ارزهای دیجیتال عمل میکنند.

مدیریت پورتفولیو

مدیریت پورتفولیو شامل انتخاب مجموعه مناسبی از داراییها برای سرمایهگذاری است. آن را مثل فرآیند انتخاب مواد اولیه مناسب برای یک غذا (صندوق سرمایهگذاری) در نظر بگیرید. در اینجا سرآشپز همان مدیر صندوق سرمایهگذاری است.

صندوق پوشش ریسک یک ابزار سرمایهگذاری است که داراییهای سرمایهگذاران را تجمیع میکند و آنها را برای منافع مالی آماده میکند. تخصیص پورتفولیو فرآیندی است که تعیین میکند داراییهای سرمایهگذاران به کجا خواهد رفت.

شاید یک صندوق فقط BTC و ETH را در سبد خود داشته باشد. یا ممکن است ترکیبی از آلتکوین ها در آن وجود داشته باشد. به عنوان مثال، Digital Currency Group، شرکتی که پشت سرمایهگذاری شرکت گریاسکیل (Grayscale) است، دارای BTC، MANA، ETC، و چندین رمزارز دیگر است.

پرنتال کپیتال (Pantera Capital)، اولین صندوق پوشش ریسک کریپتو، سرمایه خود را به توکنهای جدید، توکنهای نقدینه، صندوقهای بیت کوین و غیره اختصاص داده است.

تخصیص سرمایه

تخصیص سرمایه شامل برنامهریزی مقدار وجوهی است که به هر دارایی اختصاص مییابد. یک مدیر صندوق باید در این زمینه بسیار مراقب باشد. تخصیص بیش از حد سرمایه به یک ارز دیجیتال پرنوسان ممکن است ساختار و ثبات صندوق را به خطر بیاندازد.

اشتباه نیست که تخصیص سرمایه را نوعی علم بدانیم که به تجربه نیاز دارد. در ادامه این بحث، این جنبه مهم از مدیریت صندوق پوشش ریسک را با جزئیات بیشتری پوشش خواهیم داد.

تولید آلفا

در بحث سرمایهگذاری، آلفا (Alpha) نشان دهنده عملکرد و بازده است. هدف یک صندوق پوشش ریسک کریپتو ایجاد آلفا و عملکرد بهتر از برخی از پربازدهترین صندوقهای پوشش ریسک سنتی است.

مفهوم آلفا در یک صندوق پوشش ریسک تماماً در مورد عبور از میانگین عملکرد شاخص، دارایی یا صندوقی است که با آن اندازهگیری میشود. به عنوان مثال، اگر قصد سرمایهگذاری در صندوق بیت کوین را دارید، اگر بیت کوین چیزی بین 10 تا 14.9 درصد بازده داشته باشد، بازده سالانه 15 درصدی یک آلفای مثبت در نظر گرفته میشود. ایده ساده است: آلفای مثبت به معنای بالاتر بودن بازده صندوق از بازده دارایی پایه صندوق است.

مدیریت ریسک

تولید آلفا با خطراتی همراه هستند که هدف صندوقهای پوشش ریسک کریپتو مدیریت آنهاست. استراتژیهای مدیریت ریسک بسته به استراتژیهای تولید آلفا که یک صندوق معین به کار میگیرد، میتواند متفاوت باشد.

به عنوان مثال، در یک صندوق پوشش ریسک متمرکز بر آربیتراژ، مدیر صندوق باید ریسکهای صرافی، از جمله نگرانیهای مربوط به زمان از کار افتادگی صرافی و غیره را در نظر بگیرد. یک استراتژی مدیریت ریسک خوب میتواند تنوع بخشیدن با صرافیهای مختلف برای کاهش وابستگی به یک پلتفرم خاص باشد.

تحلیل بازار

از شناسایی فرصتهای آربیتراژ گرفته تا انجام معاملات ساده ارز دیجیتال، مدیر صندوق باید احتمالات را بسنجد و بر اساس آن عمل کند. تحلیل بازار شامل بررسی رویدادهای کلیدی، تحلیل احساسات بازار و ارزیابی سرمایهگذاری و جریان سرمایه است.

تخصیص سرمایه در یک صندوق پوشش ریسک کریپتو

مدیران صندوق اغلب از نزدیک با تخصیصدهندههای سرمایه همکاری میکنند تا سودآورترین صندوق پوشش ریسک ارز دیجیتال را ایجاد کنند. همانطور که قبلاً ذکر شد، تخصیص سرمایه یک نوع علم است و با منطق تعریف میشود.

در اینجا عواملی آورده شده که مدیران صندوق باید روی آنها تمرکز کنند:

- ایده همیشه این است که مثبتترین آلفا را تولید کنیم، در حالی که ریسک را در سطوح قابل قبول نگه داریم.

- بیشتر صندوقها به تنوع داراییها اتکا میکنند. تخصیص دهنده باید قبل از تخصیص سرمایه همه چیز در مورد ارزهای دیجیتال را بداند؛ و این حتی شامل بررسی فضای مشتقات برای پی بردن به ماهیت وجوه است.

- مدیریت پورتفولیوی صندوقهای پوشش ریسک تصادفی نیست و فقط مختص توکن است. نمونههایی مثل DGB به ما نشان دادهاند که پلتفرمهای تجزیه و تحلیل، مرورگرهای وب ۳ و سایر بازیگران گستردهتر نیز ارزش سرمایهگذاری را دارند.

- عمق بازار و نقدینگی داراییهای موجود در پرتفوی. برای دسترسپذیر بودن صندوقها، داراییها باید نقدینه باشد. بررسی چشم انداز CEX و DEX میتواند در این زمینه کمک کند.

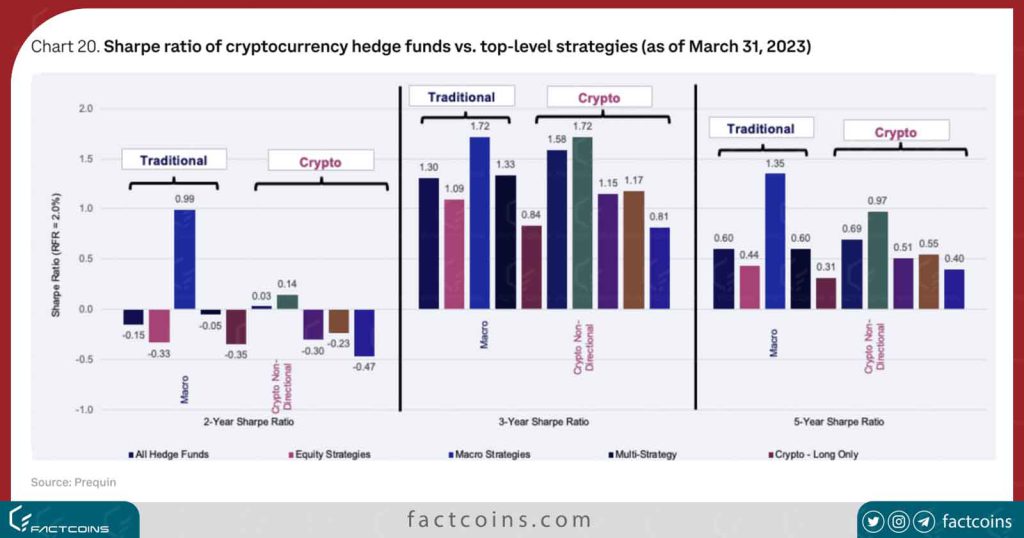

- نسبتهای کلیدی مانند شارپ ـSharpe )، مقایسه آلفاهای تعدیل شده با ریسک مرتبط با TradFi و کریپتو. این به تخصیصدهندهها کمک میکند تا تشخیص دهند آیا ارزهای دیجیتال به همان اندازه که ادعا میشود سودآور هستند یا خیر.

علاوه بر موارد مذکور، تخصیصدهنده باید عملکرد تاریخی صندوقهای پوشش ریسک مشابه، انواع مختلف صندوقها بر اساس داراییهای پایه و شاخصهای مختلف صندوق پوشش ریسک را بررسی کند.

با این حال، یکی دیگر از جنبههای مهم تخصیص سرمایه، استراتژی صندوق پوشش ریسک است. و منظور ما از استراتژی، روش تولید آلفا است.

درک فرآیند تخصیص سرمایه

از سرمایههای تجمیعشده در صندوقهای پوشش ریسک برای موضعگرفتن در بخشهای مختلف حوزه کریپتو استفاده میشود. اینها میتوانند توکنها، فضای ETF، شرکتهای کریپتو یا هر چیز دیگری باشد. معمولاً یک صندوق پوشش ریسک کریپتو دارای یک آستانه مینیموم سرمایهگذاری است.

همه چیز به نحوه اخذ کارمزد توسط صندوق پوشش ریسک بستگی دارد. مانند یک صندوق پوشش ریسک سنتی، یک هج فاند کریپتو کارمزد مدیریت و عملکرد دریافت میکند. در حالی که کارمزدهای عملکرد بر اساس عملکرد صندوق اخذ میشود (با توجه به اینکه از کدام استاندارد معیاری پیروی میکند) کارمزدهای مدیریت در درجه اول هزینه نگهداری صندوق است.

قابل ذکر است، هر صندوق سرمایهگذاری ارز دیجیتال چیزی به نام «نرخ مانع» (hurdle rate) در خود دارد. «نرخ مانع» حداقل سطح عملکردی است که صندوق باید قبل از اعمال کارمزد عملکرد از خود نشان دهد. به طور معمول، کارمزد عملکرد بین 10٪ تا 20٪ است، در حالی که کارمزد مدیریت اغلب 2٪ یا کمتر تعیین میشود.

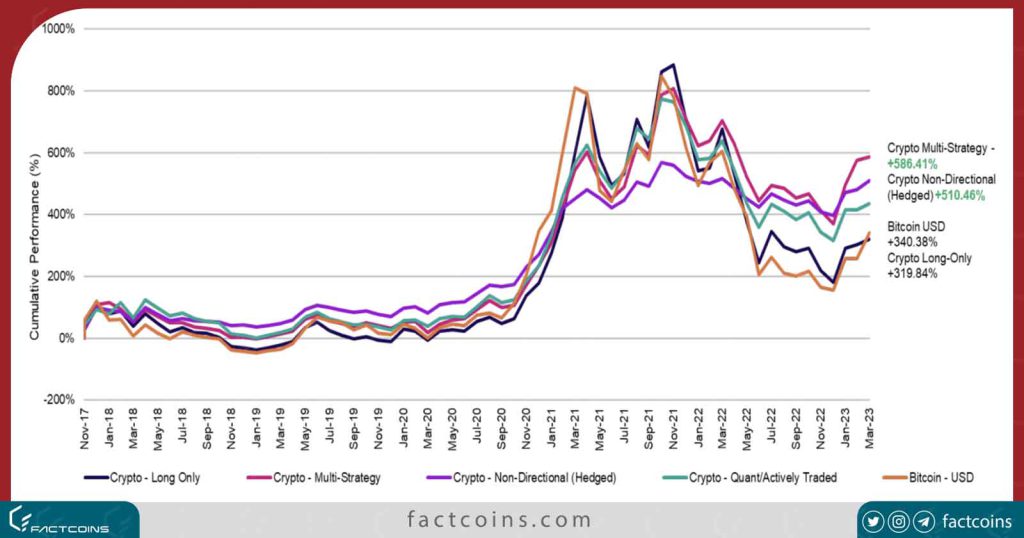

استراتژیهای مورد استفاده صندوقهای پوشش ریسک کریپتو چیست؟

صندوقهای فعال یا بهتر بگوییم صندوقهای پوشش ریسک معمولاً از ترید ارزهای دیجیتال، تأمین نقدینگی متمرکز بر فاندامنتال و استراتژیهای آربیتراژ برای تولید آلفا پیروی میکنند.

استراتژیهای دیگر نیز میتوانند به کار گرفته شوند، مشروط بر اینکه برای موفقیت در این فضا برنامهریزی کنید. این استراتژیها عبارتاند از:

- ترید کمی با استفاده از مدلهای ریاضی

- استراتژیهای رویداد-محور به کمک تحلیل احساسات بازار

- کشت سود (Farming)، سپردهگذاری (استیکینگ)، و دیگر فعالیتهای دیفای.

- معاملات اهرمی

- استراتژیهای کلان مبتنی بر شاخصهای ژئوپلیتیکی

- استراتژیهای شورت-فروش برای سود بردن از روند نزولی بازار

مدیران صندوق، بازیگران پرتفوی را تعیین میکنند و سرمایه را بر اساس استراتژیای که صندوقهای پوشش ریسک دنبال میکنند، تخصیص میدهند.

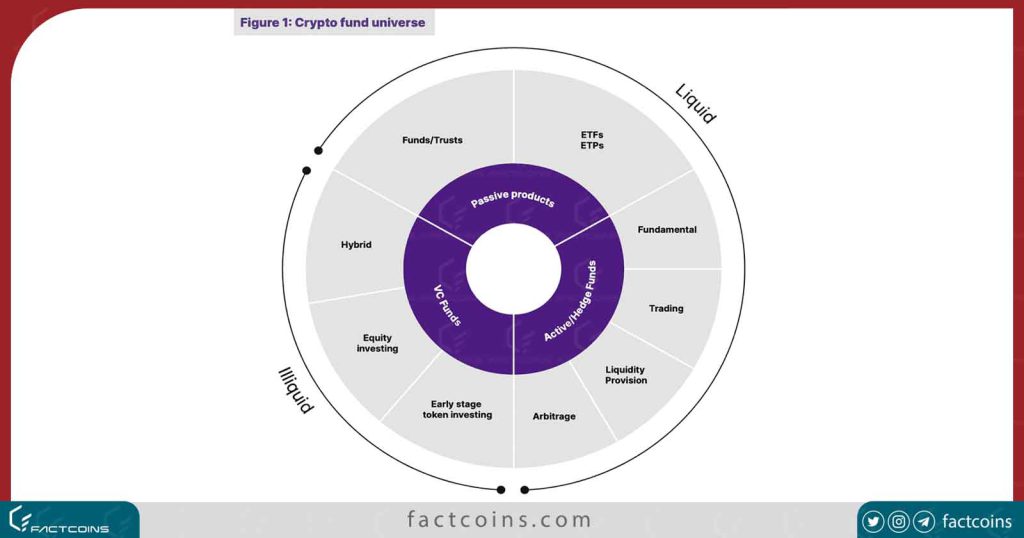

انواع صندوقهای پوشش ریسک ارز دیجیتال

صندوقهای پوشش ریسک ارز دیجیتال شامل دو نوع صندوق است: صندوقهای فعال و صندوقهای غیرفعال.

در ارزهای دیجیتال، فعال بودن صندوقها تا حد زیادی به تجزیه و تحلیل بازار بستگی دارد. این به مدیران صندوق اجازه میدهد تا بر ترید ارزهای دیجیتال به عنوان استراتژی اصلی تمرکز کنند. سایر استراتژیهای مرتبط با صندوقهای فعال شامل آربیتراژ و تولید آلفای مبتنی بر رویداد است. آنها معمولاً سربار بیشتری دارند زیرا تمرکز همیشه بر بازده بالاتر است.

صندوقهای پوشش ریسک غیرفعال در کریپتو معمولاً مبتنی بر شاخص هستند. به عنوان مثال، ممکن است صندوقهای پوششی وجود داشته باشد که فقط سرمایه را به شاخصهای متاورس و دیفای اختصاص دهد. استراتژی مدیریت پورتفولیو مربوط به صندوقهای پوششی غیرفعال کریپتو اغلب منعکس کننده شاخصها است و نه رمزارزهای پایه. آنها معمولاً کارمزدهای کمتری دریافت میکنند و در مقایسه با صندوقهای فعال عملکرد پایینتری نسبت به دارایی پایه هستند.

سایر انواع صندوق

علاوه بر فعال و غیرفعال بودن، انواع دیگری از صندوقهای پوششی وجود دارد که باید در نظر گرفته شوند. این موارد شامل موارد زیر است:

- صندوقهای کمی: از استراتژیهای سیستماتیک، الگوریتمی و ریاضی استفاده میکنند.

- Long-Only: این صندوقها bullish-only هستند که به دنبال حفظ موقعیتهای لانگ بدون short-selling هستند.

- صندوقهای Long/short: بسته به روند بازار، این صندوقها میتوانند به سرعت بین لانگ و شورت جابهجا شوند. تنها تمرکز بر روی تولید آلفا باقی میماند.

- صندوقهای سبک VC: برخلاف مدیریت فعال پرتفوی و تخصیص سرمایه، که بر انتخاب داراییهای نقدینه تمرکز میکنند، این صندوقها معمولاً در استارتآپهای کریپتو سرمایهگذاری میکنند، مانند سرمایهگذاران خطرپذیر.

- صندوقهای Multy Strategy: این صندوقها، همانطور که از نامشان پیداست، استراتژیهای متعددی را برای تولید آلفا برای سرمایهگذاران ثروتمند به کار میگیرند.

- صندوق صندوقها: برخی از صندوقها هستند که در سایر صندوقهای پوشش ریسک سرمایهگذاری میکنند، به ویژه به عنوان روشی برای تنوع بخشیدن به ریسکها.

- صندوق متمرکز بر بازده: برخی از صندوقها فقط بر مدیریت صندوق مبتنی بر DEX و DeFi متمرکز هستند. تمرکز آنها در درجه اول بر استفاده از وجوه برای تولید بازده از طریق تأمین نقدینگی، استیکینگ یا سایر استراتژیها است.

- صندوق کلان جهانی: که به آن صندوقهای آتی مدیریت شده یا صندوقهای سیستماتیک نیز گفته میشود، قراردادهای آتی را بر اساس روند معامله میکنند.

- صندوقهای Market-neutral: این صندوقها صندوقهای کم ریسک هستند که تمرکز آنها بر سود بردن از عملکرد قیمت است.

جدا از انواع ذکر شده، میتوانید مشاهده کنید که مدیران صندوقها بر انواع صندوقهای زیر نیز تمرکز میکنند:

- صندوقهای استخراج رمزارز

- صندوقهای آربیتراژ قابل تبدیل (دارایی به قراردادهای قیمت آتی آن)

روند تکامل صندوقهای پوششی کریپتو

فضای صندوقهای پوششی کریپتو فضایی پویا و در عین حال نوپا است. با این حال، به نظر میرسد که منحنی رشد آنها مشابه صندوقهای سنتی در اواخر دهه 90 قبل از رشد انفجاری در اوایل دهه 2000 است. ما خوشبین هستیم که آنها طی ده سال آینده در فضای کریپتوی جهانی به شهرت خواهند رسید.

با این حال، رشد این فضا از سال 2013 (سالی که صندوق Pantera به وجود آمد) مثال زدنی بوده است. اجازه دهید به اطلاعاتی نگاه کنیم که میتواند به تحلیل رشد این صندوقها در چند سال گذشته کمک کند.

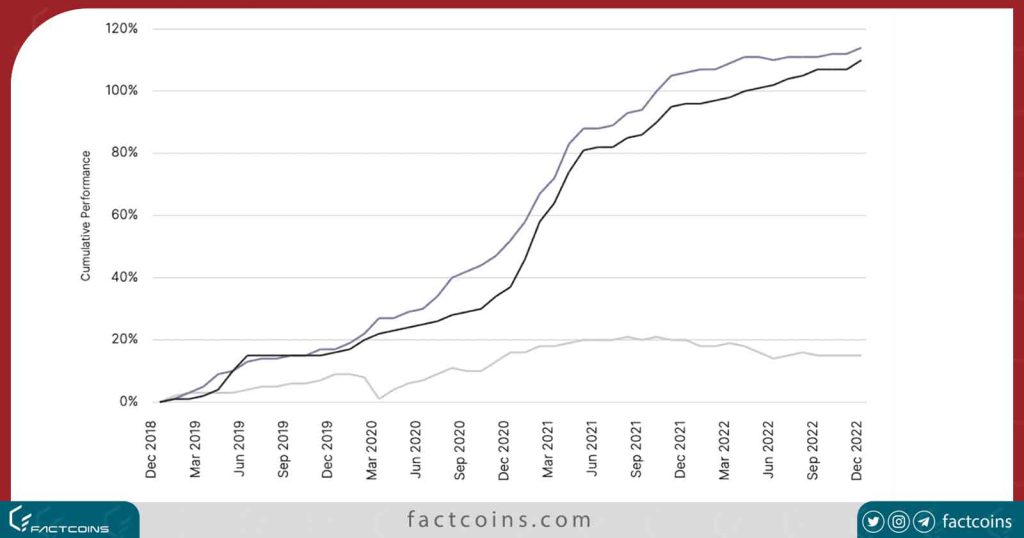

افزایش ارزش داراییهای تحت مدیریت (AUM)

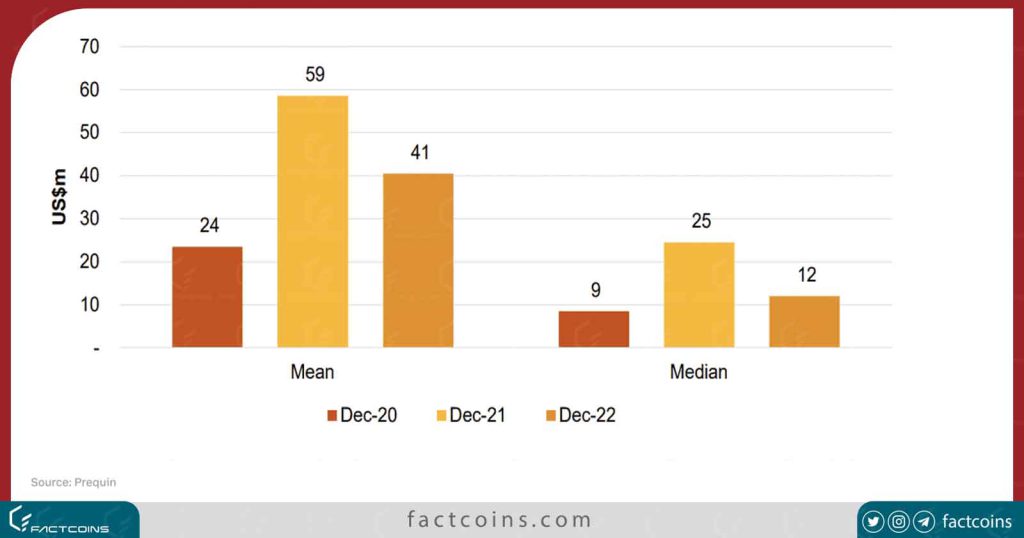

دادههای سالهای 2018 تا 2022 برای تجزیه و تحلیل در دسترس هستند و میتوانیم شاهد افزایش مداوم ارزش AUM صندوقهای سرمایهگذاری ارزهای دیجیتال باشیم. افزایش ارقام AUM نشان میدهد که صندوقهای هج فاند در چند سال گذشته به سبد خود افزودهاند.

فضای فعلی صندوقهای پوشش ریسک: اوضاع پس از سقوط FTX چگونه است؟

پس از بحران صرافی FTX، AUM صندوقهای پوششی به طور قابل توجهی کاهش یافت. دادههای بین سالهای 2021 تا 2023 تصویری دقیقتر را نشان میدهد. همانطور که میبینید، در دسامبر 2022 (پس از سقوط صرافی FTX) سطح AUM به سطوح 2020-2021 نزدیک شده است و نسبت به اوجهای دوره 2021-2022 به میزان قابل توجهی کاهش یافته است.

پس از سقوط FTX، افت عملکرد صندوقهای پوششی، صرف نظر از استراتژی صندوق یا نوع صندوق، شدید بوده است.

تکامل استراتژیها و انواع صندوقها

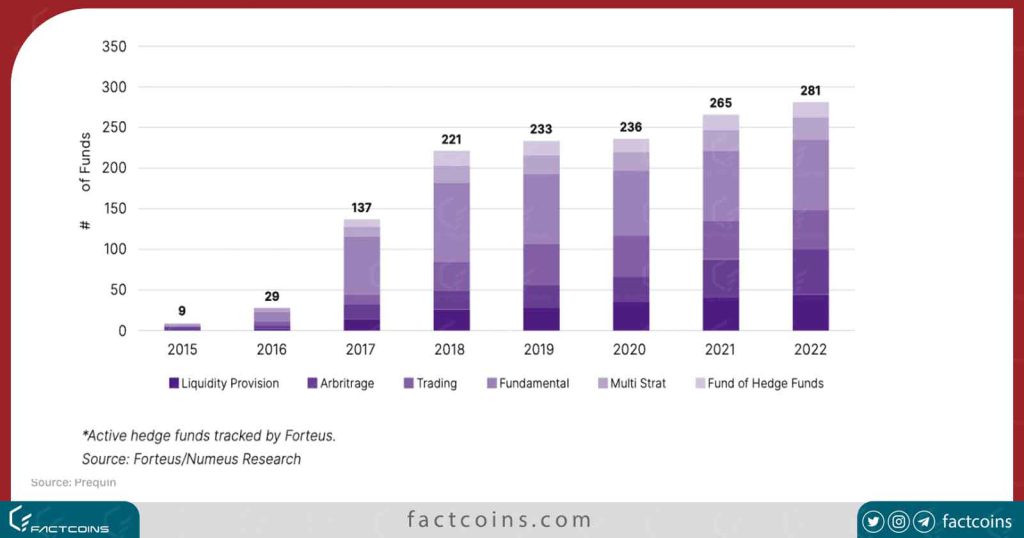

صندوقهای پوششی ارز دیجیتال از سال 2013 وجود داشتهاند. با این حال، در سال 2015 بود که دید واضحی از استراتژیها و انواع آنها به دست آوردیم.

یکی دیگر از تغییرات جدید صندوقهای سرمایهگذاری ارز دیجیتال، نحوه پراکندگی آنها از نظر جغرافیایی است. به عنوان مثال، بر اساس آخرین گزارشها، ایالات متحده از لحاظ تعداد صندوقهای پوششی پیشتاز است. همچنین، در حالی که صندوقهای آسیایی و اروپایی استراتژیهای فعال مانند ترید و آربیتراژ را ترجیح میدهند، همتایان آمریکایی بیشتر به استراتژیهای فاندامنتال، صندوق صندوقها و سایر گزینههای غیرفعال روی میآورند.

مهاجرت استعدادها به فضای صندوق پوشش ریسک

با گرم شدن فضای صندوقهای کریپتو، بازیکنان جدید و باتجربه موسسات سنتی را کنار میگذارند و وارد فضای کریپتو میشوند.

بین سالهای 2015 تا 2017، زمانی که فضای صندوقهای ارز دیجیتال در مراحل ابتدایی خود بود، اکثر بازیگران بیتجربه بودند. اکنون اوضاع تغییر کرده است. از سال 2021 به بعد، ما افراد باتجربه زیادی را در پستهای کلیدی شاهد بودهایم.

تفکیک داراییها

یکی دیگر از نکات جالب در مورد وضعیت صندوقهای پوشش ریسک ارز دیجیتال، نوع داراییها و پلتفرمهایی است که مدیران به آنها تکیه میکنند. یا میتوانیم آن را طرح سرمایهگذاری عمومی بنامیم. برای مثال، صندوقهای کریپتو بیت کوین (BTC) را ترجیح میدهند.

جای تعجب نیست که هر زمان که مدیران در مورد سایر ارزهای دیجیتال و داراییها نامطمئن باشند، BTC را مورد بررسی قرار میدهند.

یکی دیگر از موارد جالب توجه فضای ETF است. از آنجایی که در مورد ETF های بیت کوین به وفور صحبت میشود، در سال 2023 شاهد افزایش مواجهه با صندوقهای ETF هستیم. این در حالی است که فضای مشتقات به دلیل نوسانات بازار ارزهای دیجیتال کمی کاهش یافته است.

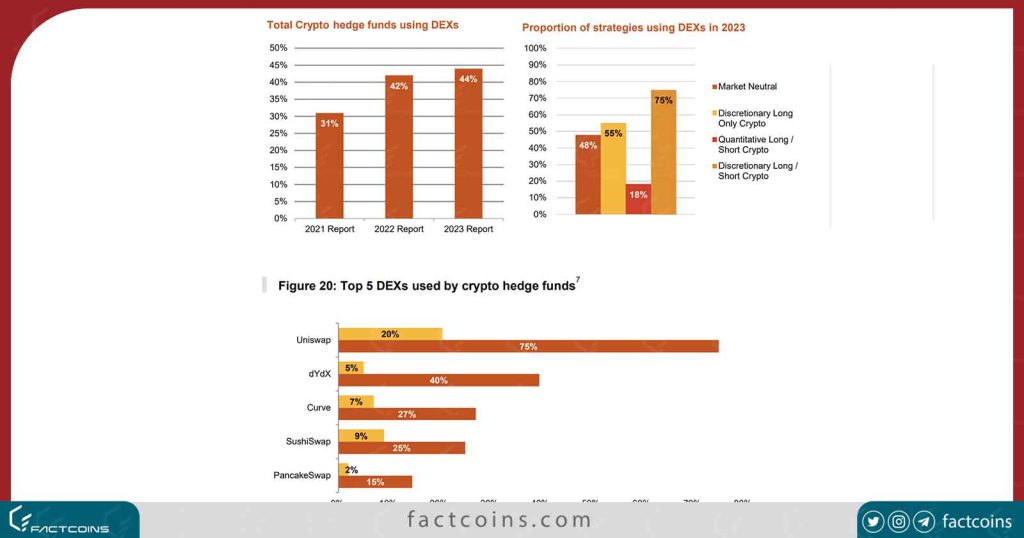

همچنین، مدیران صندوق در سال 2023 صرافیهای غیرمتمرکز (DEX) را برای تولید آلفا در اولویت قرار دادهاند که یونی سواپ (Uniswap) و dYdX پلتفرم های پیشرو هستند.

در نهایت، توکنسازی داراییهای دنیای واقعی به عنوان نیرویی قوی در فضای صندوق پوششی مطرح شده است.

صندوقهای پوشش ریسک کریپتو چگونه تنظیم میشوند؟

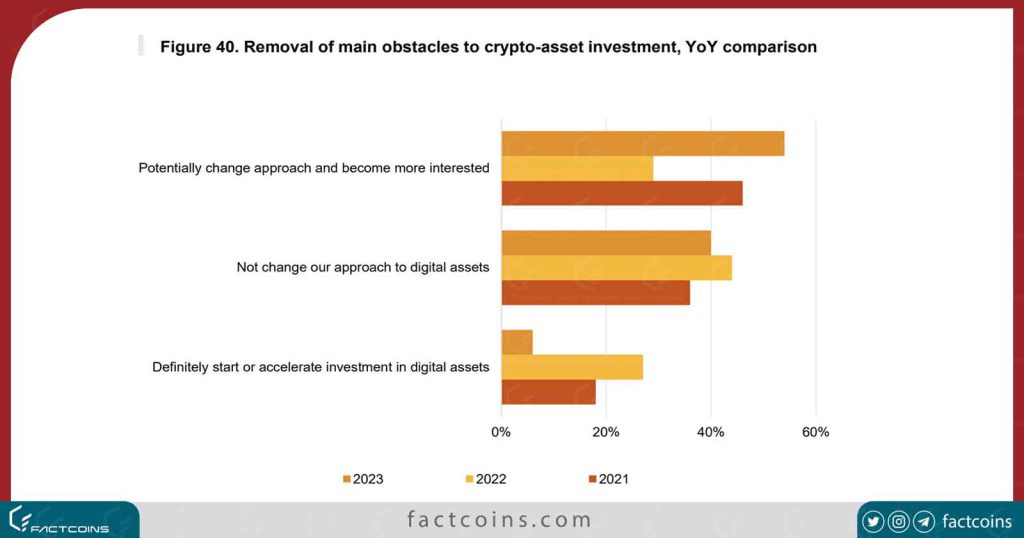

سال 2023 سال چندان خوبی برای صندوقهای سرمایهگذاری کریپتو نبوده است. همه ما به یاد داریم که بحران بانکی ایالات متحده چقدر عمیق بود، اتفاقی که باعث شد 13 درصد از صندوقهای پوششی تعطیل شود. صندوقهایی که در حال حاضر فعالیت دارند، منتظر شفافیت قانونی هستند تا در سراسر فضای کریپتو گسترش پیدا کنند.

در مورد چشمانداز مقرراتی فعلی، صندوقهای رمزارز در ایالات متحده در دو سطح بررسی میشوند: ناشر (issuer) و مشاور (adviser). در سطح ناشر، ایالت و SEC سرمایهگذاری را تنظیم میکنند، در حالی که در سطح مشاور، مسئولیت بر عهده CFTC، SEC است، بسته به نوع داراییهایی که صندوق در آن سرمایهگذاری شده است.

طبق گزارش مفصل PWC در مورد وضعیت صندوقهای پوششی رمزارز در سال 2023، تنها 4 درصد از پاسخدهندگان احساس میکنند که موج جدید مقررات به تغییر متولیان موجود (ارگانهای مرتبط با پیشگیری از ضرر سرمایهگذاران) نیاز دارد.

حتی گردانندگان صندوقهای پوشش ریسک نیز خواستار مقرراتی هستند تا این فرآیند شفافتر شود. اکثر این متصدیان نگران مقررات مربوط به تفکیک داراییها و به دنبال آن حسابرسیهای مالی و صورتهای ذخایر هستند.

مزایا و معایب صندوقهای پوشش ریسک ارز دیجیتال

صندوقهای پوشش ریسک کریپتو به عنوان جایگزینی برای فرسایش سرمایهای که در فضای مالی سنتی اتفاق میافتد ظهور کردند. مردم متوجه شدند که تولید آلفا در بازارهای قدیمی به این راحتی نیست. و بدین ترتیب، صندوقهای پوششی کریپتو محبوب شدند. مزایای این صندوقها عبارتاند از:

- این صندوقها به صورت جهانی توزیع شدهاند.

- حجم معاملات خرد بزرگی دارند

- نوآوریهای سریع، با وجود افزایش پیچیدگی

- آنها سرمایهگذاران را در معرض نوسانات رمزارزهای مختلف قرار میدهند

- مدیران صندوق آنها باتجربه هستند

با این حال، این صندوقها یک سری معایب ذاتی دارند که عبارتاند از:

- نوسانات بازار ارزهای دیجیتال

- خطرات اعتباری

- کارمزدهای

- فرآیند یادگیری طولانی

- موانع ورود کم آنها را کمتر منحصر به فرد میکند

- عدم اطمینان در مورد انطباق با مقررات

- ریسک طرف قرارداد

- مسائل عملیاتی

- دادههای غیر قابل اطمینان

علیرغم این موانع که مانع پذیرش جهانی میشود، صندوقهای پوششی سنتی در سال 2023 خوشبینی نشان میدهند و علاقه خود را به کاوش در این فضا نشان دادهاند.

جمع بندی

تحولات زیادی در فضای صندوق پوشش ریسک ارز دیجیتال در حال رخ دادن است. در حالی که درصد صندوقهای پوشش ریسکی که به سمت ارزهای دیجیتال حرکت میکنند کاهش یافته است، AUM آنها از سال 2022 افزایش یافته است. با این حال، این پیشرفتها در مقایسه با پتانسیل عظیم این فضا کمرنگ است، مشروط بر اینکه در مورد انطباق با مقررات شفافیت داشته باشیم.

{kind=link}