نوسانات بیت کوین قریب الوقوع است، همانطور که از افت نوسانات تحقق یافته و ضمنی بازار آپشن به پایینترین سطوح تاریخی خود پیداست. همچنین با وجود اینکه حجم لیکویید در پایینترین حد خود قرار دارد، بهره باز قراردادهای فیوچرز به بالاترین حد خود رسیده است. ضمن آنکه قیمت بیت کوین به ندرت برای مدت طولانی ثابت باقی میماند.

قیمت بیت کوین همچنان در یک دامنه باریک در حال تثبیت است. BTC تقریباً تمامی سقفها و کفهای دامنه هفتگی خود را در طی یک بازه 24 ساعته لمس کرده است. قیمت در واکنش به نرخ تورم ایالات متحده که کمی بالاتر از حد انتظار بود، تا ۱۸۳۳۸ دلار کاهش یافت، پس از آن با یک افزایش سریع تا ۱۹۸۵۵ دلار صعود کرد و مجددا به قیمت آغازین کندل هفتگی خود بازگشت.

در گزارش این هفته شاخصهای آنچین (On-chain) و آفچینی (Off-chain) که سیگنال نوسان بازار را صادر کردهاند را یا یکدیگر بررسی خواهیم کرد.

نوسانات قریب الوقوع است!

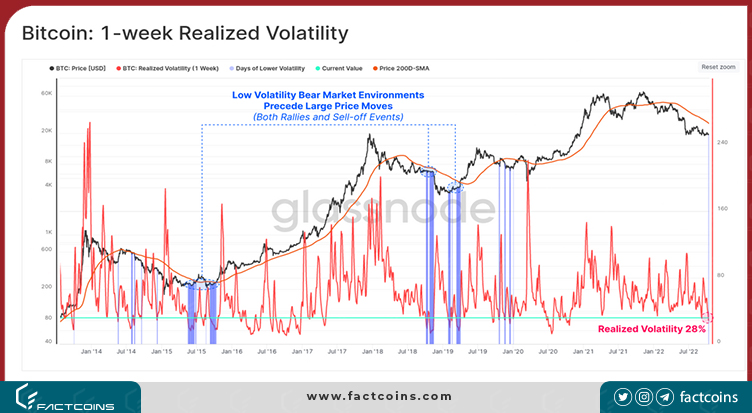

در بازار بیت کوین بسیار غیرمعمول است که دورههایی طولانی با چنین نوسانات پایینی را تجربه کند. تقریباً در تمام نمونههای قبلی که چنین فشردگی قیمتی داشتیم، در نهایت یک حرکت نوسانی شدید اتفاق افتاده است.

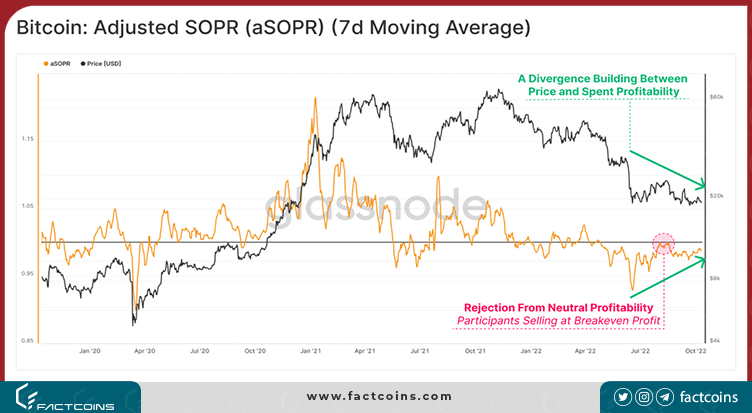

یک فشردگی مشابه را میتوان در شاخص aSOPR مشاهده کرد. این شاخص میانگین سود/ضرر نقد شده را برای BTC های خرج شده در هر روز مشخص میکند.

aSOPR=1 در یک روند صعودی معمولا به عنوان حمایت عمل میکند. در این مواقع، سرمایه گذاران معمولا به موقعیتهای معاملاتی خود در قیمت خرید خود اضافه میکنند. به عبارتی در کف قیمت مجددا خرید میکنند.

اما aSOPR=1 در یک روند نزولی اغلب به عنوان مقاومت عمل میکند. به این صورت که سرمایه گذاران با رسیدن قیمت بیت کوین به قیمت خرید خود از موقعیتهای خود خارجشده و به دنبال جلوگیری از ضرر هستند.

در حال حاضر یک واگرایی بزرگ بین روند قیمت و شاخص aSOPR در حال شکل گیری است. از آنجایی که قیمت روندی خنثی دارد، اندازه ضررهای نقد شده در حال کاهش است، امری که نشاندهنده فرسودگی فروشندگان در محدوده فعلی قیمت است.

با توجه به اینکه میانگین هفتگی aSOPR در حال نزدیک شدن به نقطه سر به سر 1.0 است، نوسان بازار بسیار محتمل است. چه به صورت یک بریک اوت (Breakout) یا یک ریجکت (Reject) دیگر.

🔔 هشدار: عبور میانگین هفت روزه aSOPR از سطح 1 میتواند نشانه بهبود سودآوری بازار و سیگنال اولیه ریکاوری بازار باشد.

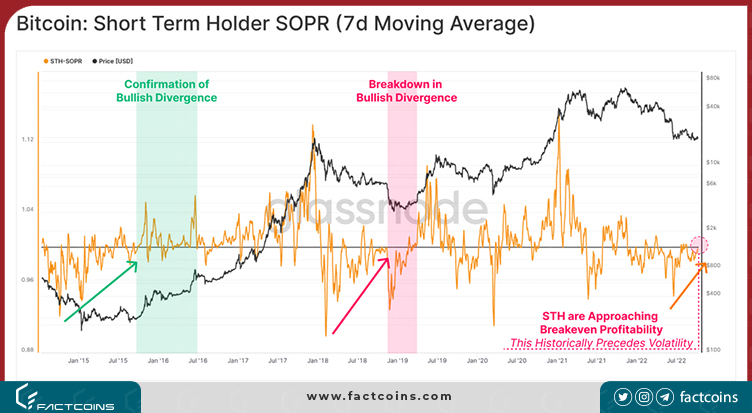

ما میتوانیم با بررسی معیار aSOPR برای گروههای مختلف سرمایهگذاران، سهم هولدرهای کوتاهمدت (STH) و هولدرهای بلندمدت (LTHs) را جدا کنیم. ابتدا با گروه STH شروع میکنیم، جایی که میتوانیم دو مورد مشابه را در تاریخ بازار شناسایی کنیم:

در بازار نزولی 2015-2016 یک واگرایی بین قیمت بیت کوین و STH-SOPR ایجاد شده بود. این واگرایی با شکسته شدن STH-SOPR از بالای عدد 1.0 و به دنبال آن تست چند باره این سطح تأیید شد. این نشاندهنده تغییر رویکرد هولدرهای کوتاه مدت از «خروج از معامله» به «خرید در کف» (در نزدیکی میانگین قیمت خرید) بود.

در بازار نزولی 2018-2019 نیز چنین واگرایی مشاهده شد، اما آنچه در نهایت اتفاق افتاد ریجکت شدن شاخص SOPR از عدد 1 بود، به عبارتی دیگر، هولدرهای کوتاه مدت با رسیدن قیمت بیت کوین به میانگین قیمت خرید خود از موقعیتهای خود خارج شدند و اینبار فقط خواستند از ضرر جلوگیری کنند.

در حال حاضر، STH-SOPR یک بار دیگر در حال نزدیک شدن به نقطه سر به سر (1) خود است، همچنین آخرین تلاش آن در عبور از این سطح در ماه آگوست اتفاق افتاد که با موفقیت همراه نبود.

🔔 هشدار: عبور میانگین 7 روزه STH-SOPR از عدد 1 میتواند نشانه بهبود سودآوری بازار و سیگنال اولیه ریکاوری بازار باشد.

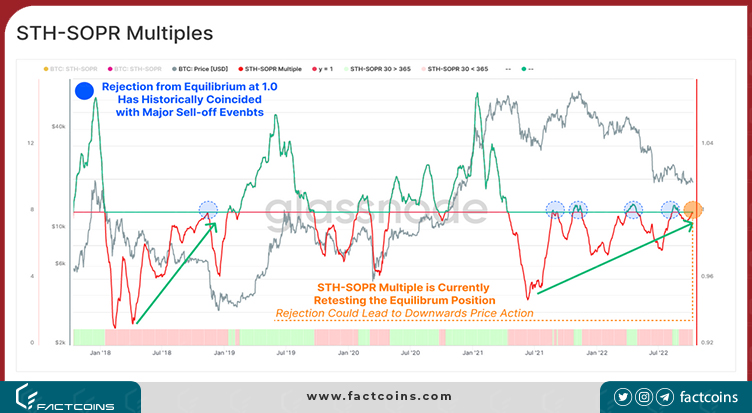

با مقایسه میانگین قیمت فروش ماهانه هولدرهای کوتاه مدت (STH) به میانگین قیمت خرید سالانه آنها، میتوانیم تعیین کنیم که آیا یک تغییر کلان در سودآوری در حال رخ دادن هست یا خیر.

زمانی که رشد ماهانه > رشد سالانه است به این معنی است که STH ها اخیراً بیشتر در حال فروش با سود هستند، امری که احتمال یک اصلاح قیمت سالم را افزایش میدهد.

زمانی که رشد ماهانه < رشد سالانه است یعنی STH ها اخیراً بیشتر در حال فروش با ضرر هستند، که نشان میدهد هنوز به مرحله فرسودگی فروشندگان نرسیدهایم و احتمال ریجکت شدن STH-SOPR از نقطه سربه سر (1) بالا است.

شاخص STH-SOPR در حال تلاش برای پنجمین بریک اوت خود در این سیکل خرسی است. تمامی تلاشهای قبلی این شاخص با ریجکت و کاهش متعاقب قیمت ها مواجه شد. با این حال، شدت کاهش STH-SOPR با گذشت زمان در حال کاهش است، امری که نشاندهنده افزایش احتمال فرسودگی فروشندگان است.

برعکس، سودآوری هولدرهای بلندمدت همچنان در پایینترین حد تاریخی خود قرار دارد. به طوری که این گروه از سرمایهگذاران اکنون به طور متوسط روی 48- درصد ضرر نقد شده یا محقق شده قرار دارند. با توجه به ثابت ماندن قیمت در این اواخر، بدیهی است که معامله گران اصلی هولدرهای بلندمدت، آنهایی هستند که در سیکل 2021-2022 وارد بازار شدند و اکنون در حال بستن موقعیتهای خود با ضرر هستند.

این دورههای ضرر شدید هولدرهای بلندمدت (LTH) معمولاً در عمق بازار نزولی اتفاق میافتد. تنها 3.3 درصد از روزهای معاملاتی متحمل زیانی بیشتر از این حد میشوند.

🔔 هشدار: شکسته شدن میانگین 7 روزه LTH-SOPR به زیر 0.50 میتواند نشاندهنده ضرر بیشتر LTH ها باشد.

نوسانات خارج از بلاک چین

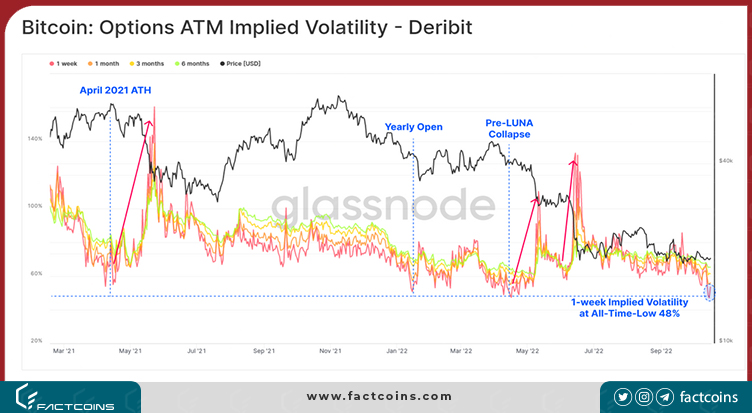

در حوزه خارج از بلاک چین، نوسانات در بازارهای مشتقه نیز در حال افزایش است. نوسانات ضمنی کوتاه مدت بازار آپشن در این هفته به یک کف تاریخی در 48 درصد رسیده است. چند نمونه قبلی از چنین افت نوسانی با حرکات شدید قیمت دنبال شده و اغلب با پاکسازی بازار مشتقات و بازارهای دیفای از اهرمها (leverage) همراه بوده است.

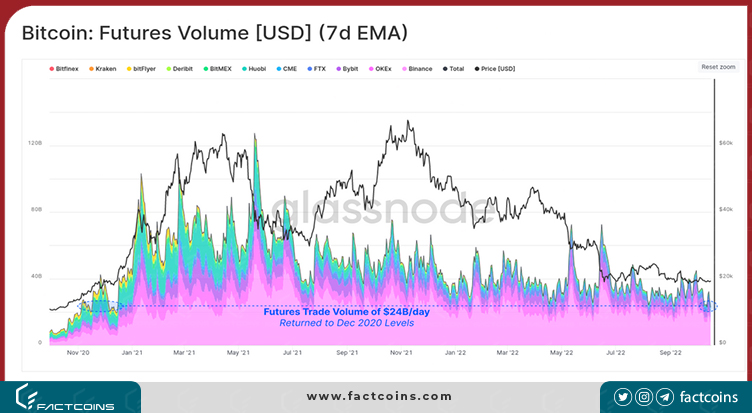

حجم معاملات در بازارهای فیوچرز نیز به کف چند ساله 24 میلیارد دلار در روز کاهش یافته است. این سطحی است که آخرین بار در دسامبر 2020 مشاهده شده بود، قبل از اینکه بیت کوین از رکورد 20 هزار دلاری سال 2017 خود عبور کند. اگر بازار از هر جهت مومنتوم (جنبش) پیدا کند، این میتواند نشانه بازاری با نقدینگی پایین باشد.

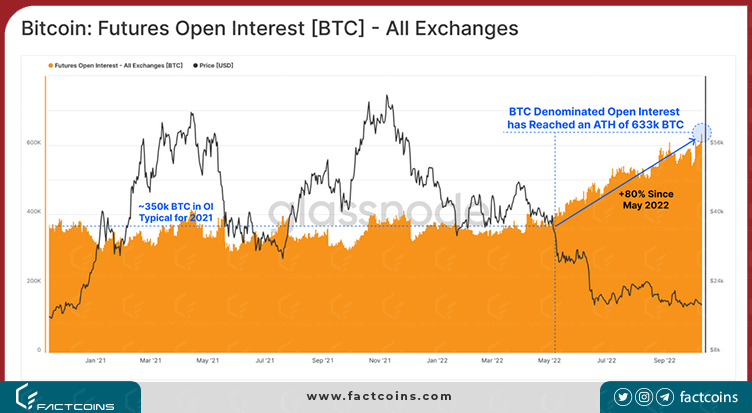

ما همچنین از زمان فروپاشی پروژه ترا (LUNA-UST) شاهد افزایش شدید و مداوم در بهره باز بازار فیوچرز بودیم. بهره باز قراردادهای فیوچرز بیت کوین به یک ATH جدید روی 633 هزار بیت کوین رسیده است که از ماه می امسال 80 درصد افزایش داشته است.

این نشان میدهد که سطح سوداگری و/یا موقعیتهای پوشش ریسک، علیرغم کاهش قابلتوجه قیمت در این مدت، در حال افزایش است.

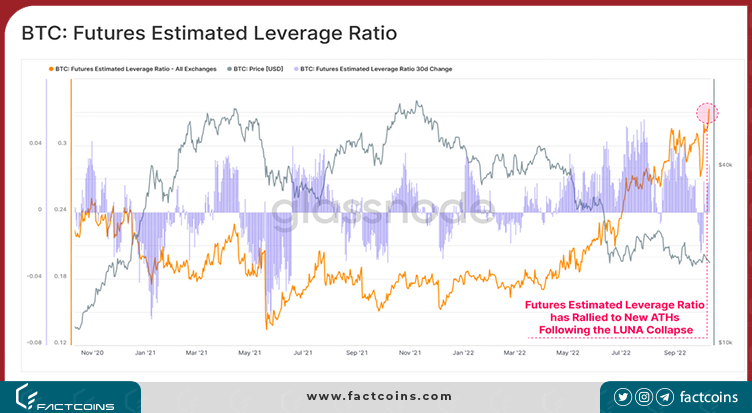

پس از آن، میتوانیم نسبت اهرم تخمینی بازار فیوچرز را ارزیابی کنیم تا مقیاس نسبی قراردادهای باز را در مقایسه با ذخایر بیتکوین صرافیهای بزرگ بررسی کنیم. به طور مشابه، میتوانیم رشد قابلتوجهی را در بهره باز فیوچرز نسبت به ذخایر بیتکوین صرافیها مشاهده کنیم.

این نشانه دیگری است مبنی بر اینکه نقدینگی بازار پایین است و لیکویید شدن تریدرها میتواند تأثیر بیشتری بر بازارهای نقدی (اسپات) داشته باشد.

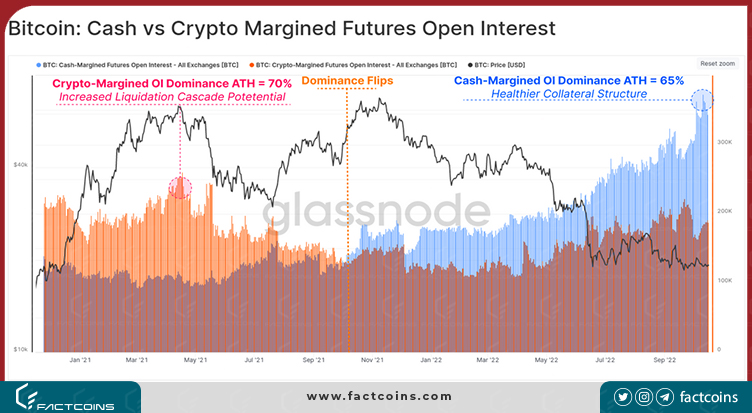

معیار دیگری که میتوانیم برای ارزیابی سلامت بازارهای فیوچرز استفاده کنیم، نسبت موقعیتهایی است که از رمزارز یا پول نقد (فیات-استیبل کوین) به عنوان مارجین (وثیقه) استفاده میکنند.

مارجین رمزارز مانند (BTC) یا (ETH) ذاتاً بی ثبات تر است، زیرا نوسان آن میتواند احتمال پاکسازی اهرم را تقویت کند.

مارجین نقدی مانند فیات یا استیبل کوینها اما ثبات دارند و قیمت آنها نوسان ندارد. لذا احتمال Deleveraging پایین تر است.

با استفاده از این چارچوب، میتوانیم ترجیحات بازار را در طول زمان مشاهده کنیم:

سلطه مارجین رمزارز به 70 درصد رسید و در آوریل 2021 به اوج خود رسید. این امر با کاهش عمده قیمت ارزهای دیجیتال همراه شد.

پس از سقوط ماه مه 2021 اما روند معکوس شد و مارجین نقدی به انتخاب غالب معامله گران تبدیل شد. این باعث شد که سلطه مارجین رمزارز به 35 درصد امروزی کاهش یابد.

نرخ سلطه مارجین نقدی در این هفته به یک ATH رسید، که نشان میدهد اکثریت قریب به اتفاق قراردادهای جدید فیوچرز، دارای مارجین نقدی هستند. به این ترتیب، سلامت ساختار وثیقه مشتقات در 18 ماه گذشته بسیار بهبود یافته است. این امر احتمال وقوع یک آبشار لیکوییدی (لیکوییدی گسترده) را کاهش میدهد، و در عین حال تقاضای رو به رشد بازار برای وثیقه استیبل کوین را نیز نشان میدهد.

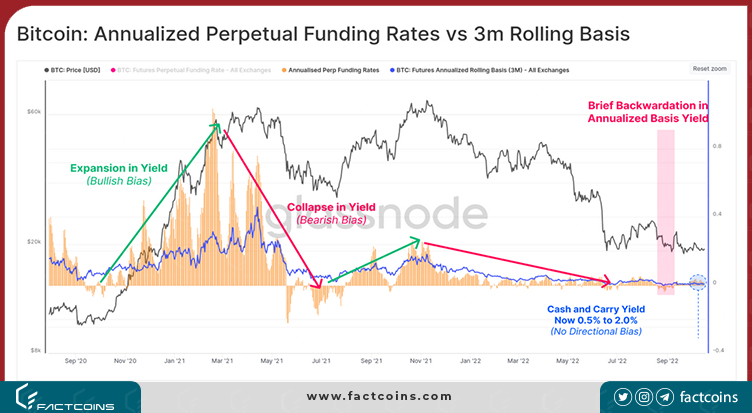

علیرغم شرایط چالش برانگیز قیمت، و افزایش مداوم بهره باز فیوچرز، هیچ سوگیری قابل توجهی در پوزشنهای فعلی بازار فیوچرز وجود ندارد. این امر این احتمال را افزایش میدهد که معامله گران از اهرم بیشتر برای پوشش ریسک استفاده میکنند و نه سوداگری.

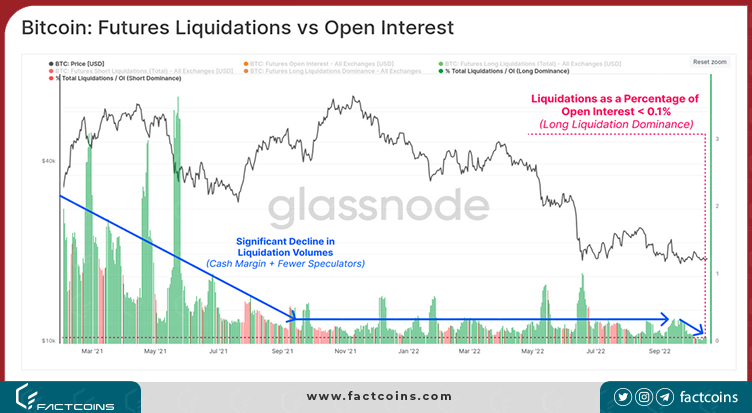

اکنون وقت آن است که حجم لیکوییدهای لانگ و شورت را به عنوان درصدی از کل بهره باز قراردادهای فیوچرز ارزیابی کنیم. این امر اطلاعات مفیدی را در مورد نسبت بهره باز از بین رفته از طریق لیکویید، در مقابل بستن اختیاری معامله برای ما فراهم میکند.

مجموع لیکویید در بازار در حال حاضر از نظر تاریخی در کف خود قرار دارد و به تنها 0.1 درصد از کل بهره باز رسیده است. با توجه به افزایش قابل توجه موقعیتهای فیوچرز و اهرمها تا حدی غیرمعمول است. غالب لیکویید به پوزشن های لانگ تعلق دارد، اما فقط با یک اختلاف جزئی، در این هفته 54 درصد لیکوییدها روی پوزشنهای لانگ اتفاق افتاد.

به طور کلی، شاخصهای بازار مشتقات نشان میدهد که موقعیتهای پوشش ریسک در بازار فعلی رایج است. این افراد احتمالاً بیتکوین را به عنوان یک دارایی امن در هر دو سناریوی ریزش یا صعود (breakout) در نظر میگیرند بنابراین حساسیت کمتری نسبت به تغییر قیمت دارند.

این ادعا بر اساس کاهش مداوم مارجین رمزارز و افزایش بیوقفه بهره باز همزمان با کاهش قیمتها است. در حالی که همچنین نقدینگی بازار به شدت کاهش پیدا کرده و سوگیری خاصی در معاملات دیده نمیشود. گفتنی است، شرایط کاملاً متضادی در ATH آوریل 2021 ایجاد شده بود. ما استدلال کردیم که پایان واقعی بازار صعودی بیت کوین در سال 2021 بود.

خلاصه و نتیجهگیری

بازار بیت کوین اماده نوسان است، به طوری که نوسانات تحقق یافته و ضمنی بازار آپشن به پایین ترین سطوح تاریخی خود رسیده است. رفتار فروش بازار به نقطهای رسیده که به زودی باید تصمیم گرفته شود، چرا که قیمتهای بازار اسپات با میانگین قیمت خرید هولدرهای کوتاه مدت تلاقی میکند.

در موارد قبلی که چنین شرایطی بر بازار حاکم بود، حرکات شدید قیمت را شاهد بودیم. علیرغم افزایش بهره بازار فیوچرز به ATH های جدید، سوگیری مشخصی در بازارهای فیوچرز وجود ندارد.

نوسانات پیش روی ماست و روند تاریخی به ما نشان داده که قیمت بیت کوین برای مدت طولانی ثابت باقی نمیماند.

{kind=link}

تحلیل خیلی خوبی بود. ممنون 😉