قراردادهای آپشن یا اختیار معامله ارز دیجیتال اغلب میتواند راه حلی نسبتاً کمهزینه و کم ریسک برای ترید داراییهای دیجیتال در مقایسه با معاملات آتی یا فیوچرز به سرمایهگذاران ارائه دهد. آپشن یا اختیار معامله نوعی قرارداد مشتقه است که به خریدار خود حق خرید یا فروش دارایی پایه را با یک قیمت تعیینشده در تاریخ انقضا (سررسید) میدهد. با فکت کوینز همراه باشید تا بیشتر با این ابزار معاملاتی اشنا شویم.

مانند سایر مشتقات، آپشن ها صرفاً قراردادهایی هستند که به معاملهگران اجازه میدهند در مورد قیمت آتی یک دارایی پایه حدس و گمان بزنند و میتوانند به صورت نقدی (دلار آمریکا) یا ارز دیجیتال واقعی (بیت کوین، اتر و غیره) تسویه شوند.

حق خرید دارایی پایه به عنوان اختیار خرید یا (Call) شناخته میشود در حالی که حق فروش به عنوان اختیار فروش یا (Put) شناخته میشود.

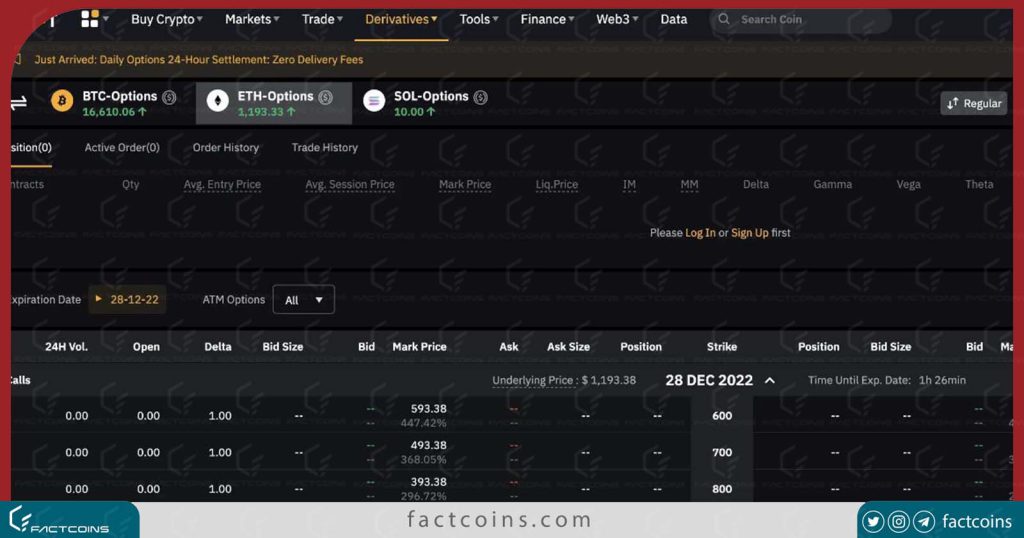

بزرگترین پلتفرم آپشن کریپتو در جهان، دریبیت (Deribit)، قراردادهای اختیار معامله کریپتو را به صورت نقدی تسویه میکند، در حالی که دومین صرافی بزرگ آپشن کریپتو، اوکاکس (OKEx)، داراییهای کریپتو را به صورت فیزیکی به سرمایهگذاران پس از خروج از معامله تحویل میدهد. به عنوان مثال، هنگامی که یک معاملهگر با موفقیت از قرارداد آپشن بیت کوین در OKEx خارج میشود، سود خود را به صورت بیت کوین در هنگام تسویه دریافت میکند.

نحوه عملکرد قراردادهای آپشن یا اختیار معامله

دو سبک از قراردادهای آپشن یا اختیار معامله وجود دارد:

آمریکایی: خریدار میتواند قرارداد را در هر زمانی قبل از تاریخ انقضا اجرا کند

اروپایی: خریدار فقط میتواند قرارداد را در لحظه انقضا اجرا کند

شایان ذکر است که اگرچه آپشنهای سبک اروپایی فقط در تاریخ سررسید قابل اعمال هستند، اما در صورت تمایل خریدار، همچنان میتوان آنها را معامله کرد (به شخص دیگری فروخت) یا زودتر بست.

دو نوع مختلف آپشن وجود دارد:

Call: حق خرید دارایی پایه

Put: حق فروش دارایی پایه

فرآیند معاملات آپشن به شرح زیر است: یک فروشنده اختیار معامله قراردادهای آپشن را ایجاد میکند. هر قرارداد دارای یک تاریخ انقضا (زمانی که قرارداد باید تا آن زمان تسویه شود) و یک «قیمت اعمال» (Strike price) است. این به قیمتی اشاره دارد که در آن خریدار حق خرید یا فروش دارایی پایه را پس از انقضا (یا قبل از آن، اگر آپشن سبک آمریکایی باشد) دارد.

سپس فروشنده آپشن قراردادها را در یک صرافی اختیار معامله کریپتو لیست میکند. گاهی اوقات، خریدار یک قرارداد آپشن میتواند در صرافی نیز سفارش دهد و فروشنده میتواند آن را بفروشد.

هزینه یک قرارداد آپشن یا اختیار معامله معمولاً “حق بیمه” یا پریمیوم (premium) نامیده میشود. به عنوان مثال، برای شخصی که قرارداد Put را میخرد، در صورتی که قیمت دارایی پایه کمتر از قیمت اعمال باشد، مالک قرارداد تقریباً تضمین میکند که نویسنده اپشن دارایی را با آن قیمت ثابت از مالک خریداری خواهد کرد.

قیمت حق بیمه یا پریمیوم با زمان باقیمانده از قرارداد، نوسانات ضمنی (انحراف استاندارد مورد انتظار قیمت دارایی پایه در طول تاریخ شروع و پایان قرارداد)، نرخ بهره و قیمت فعلی دارایی پایه نسبت دارد.

قیمت فعلی دارایی پایه نقش مهمی در میزان حق بیمه یک قرارداد اپشن دارد.

اختیار معامله در سود (ITM): برای قرارداد اختیار خرید (Call)، زمانی است که قیمت اعمال کمتر از قیمت فعلی دارایی پایه است.

اختیار معامله بیتفاوت (ATM: هم برای Call و هم برای Put، زمانی است که قیمت اعمال برابر با قیمت فعلی باشد.

اختیار معامله در زیان (OTM): برای Call ، زمانی است که قیمت اعمال بالاتر از قیمت فعلی دارایی پایه باشد.

معاملهگری که میخواهد یک آپشن اختیار خرید (حق خرید دارایی) با قیمت اعمالی که کمتر از ارزش فعلی دارایی پایه است بخرد، باید قیمت بسیار بالاتری را برای قرارداد بپردازد. این به این دلیل است که قرارداد اختیار معامله «در سود» یا in the money است و از قبل دارای ارزش ذاتی است. البته، این بدان معنا نیست که قیمت قبل از انقضای قرارداد بالاتر از قیمت اعمال باقی بماند.

مثال: قیمت یک بیت کوین در ابتدای ژانویه 34000 دلار است اما باب فکر میکند تا پایان فوریه قیمت آن بسیار بالاتر خواهد بود. او تصمیم میگیرد 10 آپشن CAll به سبک اروپایی را با قیمت 36000 دلار برای 0.002 بیت کوین حق بیمه به ازای هر قرارداد خریداری کند که در 28 فوریه منقضی میشود.

0.002 بیت کوین به قیمت 34000 دلار = 68 دلار در زمانی که باب قراردادهای Call را خریداری میکند. 10 × 68 = 680 دلار.

هر قرارداد به باب این حق را میدهد که 0.1 بیت کوین را به قیمت 36000 دلار برای هر BTC خریداری کند. این بدان معناست که باب میتواند یک بیت کوین را به قیمت 36000 دلار در زمانی که قرارداد در پایان فوریه منقضی میشود خریداری کند. (10 x 0.1=1)

در سناریوی الف: پس از انقضا، قیمت بیت کوین 40000 دلار است. باب از اختیار خرید خود استفاده میکند و 4000 دلار سود میکند (40000-36000=4000). منهای حق بیمهاش، 3320 دلار.

در سناریوی ب: پس از انقضا، قیمت بیت کوین 32500 دلار است. باب تصمیم میگیرد از اختیار خرید خود استفاده نکند زیرا اختیار معامله در زیان OTM است. در مجموع، باب 680 دلار ضرر میکند، قیمتی که برای حق بیمه پرداخت کرد.

آپشن یا اختیار معامله یونانی چیست ؟

آپشن یونانی ممکن است عجیب به نظر برسد، اما به سادگی به چهار عامل اضافی اشاره دارد که میتواند بر قیمت حق بیمه تأثیر بگذارد. استفاده از این نمادها در معاملات اختیار معامله برای اولین بار در یک فرمول ریاضی به نام “مدل بلک شولز” معرفی شد، روشی که در سال 1973 توسط اقتصاددانان آمریکایی فیشر بلک، مایرون اسکولز و رابرت مرتون برای استاندارد کردن فرآیند قیمتگذاری قراردادهای آپشن یا اختیار معامله ایجاد شد.

قبل از مدل بلک شولز، هیچ روش مشخصی برای ارزیابی ارزش منصفانه هر قرارداد اختیار معامله وجود نداشت. این سیستم امروزه بهطور گسترده برای قیمتگذاری آپشنهای سبک اروپایی استفاده میشود. از آنجا که آپشنهای آمریکایی را میتوان قبل از انقضا اعمال کرد، به جای آن از روشهای قیمتگذاری دیگر مانند مدل Binomial استفاده میشود.

مدل بلک-شولز (Black-Scholes) به این شکل است:

C0 = S0N(d1) – Xe-rTN(d2) جایی که d1 = [ln(S0/X) + (r + σ2/2)T]/ σ √T و d2 = d1 – σ √T

هر عامل به یک نماد یونانی نسبت داده میشود. تتا (Θ)، دلتا (Δ)، گاما (Γ) و وگا .

- تتا: این مقدار زمان باقیمانده تا انقضای آپشن است. هرچه زمان بیشتری باقی بماند، قیمت آپشن بالاتر میرود.

- دلتا: تغییر در قیمت آپشن را با توجه به تغییر در قیمت دارایی پایه اندازهگیری میکند. آن را به عنوان احتمالی در نظر بگیرید که این آپشن در زمان انقضا در ضرر (OTM) است. وقتی یک آپشن در سود (ITM) ، دلتا 0.5 است. این همچنین به این معنی است که وقتی قیمت دارایی پایه به میزان 1 دلار افزایش مییابد، آپشن در سود 0.50 دلار افزایش مییابد. هر چه قیمت بالاتر باشد، دلتا برای آپشن Call Call بالعکس برای خرید بالاتر است. دلتا نیز با نوسانات افزایش مییابد، زیرا احتمال افزایش قیمت آپشنها در زمان انقضا وجود دارد. امتیاز دلتا از 0 تا 1.0 برای Call و -1.0 تا -0 برای Put است.

- گاما: دلتا یک عدد ثابت نیست. بسته به اینکه این قرارداد آپشن یا اختیار معامله چقدر پول ITM یا OTMاست، تغییر میکند. همچنین، زمانی که به زمان انقضا نزدیکتر میشود (یعنی وقتی تتا به صفر نزدیک میشود)، دلتا نیز سقوط میکند. این تغییر در دلتا گاما نامیده میشود.

- وگا: وگا آنچه را که بازار به عنوان نوسانات (به عبارت دیگر، انحراف استاندارد) در دارایی پایه تا انقضا پیشبینی میکند، ردیابی میکند. هر چه نوسانات دارایی پایه بیشتر باشد، احتمال سودآوری آپشن و در نتیجه گرانتر شدن آن بیشتر میشود.

قراردادهای آپشن برهنه چیست؟

وارد شدن به یک پوزشن آپشن بدون قرار گرفتن در موقعیت مخالف (هجینگ Hedginh) در دارایی پایه، آپشن برهنه (Naked) نامیده میشود.

به عنوان مثال، شخصی که قرارداد Call را میفروشد عملاً دارایی پایه را شورت (Short) میکند، مگر اینکه او نیز آن دارایی را خریداری کند. به همین ترتیب، شخصی که یک دارایی برهنه را میفروشد، عملاً دارایی پایه را لانگ (Long) میکند، مگر اینکه آن فروشنده نیز ، دارایی را بفروشد.

فروش قراردادهای برهنه Call (برای خرید) و Put (برای فروش) انواع بسیار ریسکی از موقعیتهای آپشن هستند و میتوانند منجر به زیانهای هنگفت شوند.

اغلب، فروشنده حق خرید دارایی پایه را برای پوشش هرگونه ضرر در صورت تغییر قیمت خلاف جهت، در اختیار خواهد داشت. در سناریوی الف در بالا، فرض کنید معاملهگری که قرارداد اختیار خرید باب را ایجاد کرده بود، تصمیم به خرید یک بیت کوین در زمان ایجاد قرارداد (34000 دلار) گرفت. او در نهایت 2680 دلار به دست میآورد:

سود از قیمت بیت کوین: 6000 دلار (با قیمت 34000 دلار برای هر بیت کوین خریداری شد و اکنون قیمت آن 40000 دلار است.)

ضرر آپشن: -4000 دلار (زیرا فروشنده آپشن باید بیت کوین 40000 دلاری باب را به قیمت 36000 دلار بفروشد.)

سود از حق بیمه: 680 دلار. (6000 – 4000) + 680 = 2680 اگر فروشنده آپشن به سادگی یک بیت کوین خود را خریداری میکرد و نگه میداشت، 6000 دلار سود میبرد.

حالا بیایید تصور کنیم که فروشنده آپشن تصمیم گرفت در زمان ایجاد قرارداد حق خرید (Call)، یک بیت کوین خریداری نکند. پس از انقضا، آنها باید به یک صرافی ارزهای دیجیتال میرفتند و یک بیت کوین را به قیمت 40000 دلار برای تسویه قرارداد خریداری میکردند، به این معنی که آنها 3320 دلار را از دست میدادند. ضرر آپشن: -4000 دلار (فروشنده آپشن باید یک بیت کوین را به قیمت تسویه 40000 دلار بخرد و آن را به قیمت 36000 دلار بفروشد.)

سود از حق بیمه 680 دلار.

-4000 + 680 = -3320

-4,000 + 680 = -3,320

پس چرا برخی قراردادهای برهنه Call و Put را میفروشند؟ خوب، جذابیت اصلی فروش آپشنهای برهنه این است که فروشنده آپشن مجبور نیست هیچ بخشی از پول خود را از قبل سرمایهگذاری کند. همچنین، تنها سه نتیجه ممکن برای هر قرارداد آپشن یا اختیار معامله وجود دارد.

قیمت دارایی پایه به نفع خریدار (باب) حرکت میکند و فروشنده آپشن ضرر میکند.

قیمت دارایی پایه ثابت میماند، بنابراین خریدار تصمیم میگیرد قرارداد را اجرا نکند.

قیمت دارایی پایه خلاف جهت خریدار حرکت میکند بهطوری که شخص تصمیم میگیرد قرارداد را اجرا نکند.

از بین این سه سناریو، فروشنده آپشن از دو مورد از آنها سود میبرد. فروشنده باید خطرات (بر اساس نوسانات دارایی پایه) ناشی از کسب حق بیمه را بدون نیاز به سرمایهگذاری اولیه برای پوشش Call و آپشنهای ایجاد شده محاسبه کند.

آپشن یا اختیار معامله کریپتو چه تفاوتی با آپشنهای سنتی دارد؟

تفاوت اصلی بین معاملات آپشن سنتی در مقابل آپشنهای کریپتو این است که بازار کریپتو ۲۴ ساعته کار میکند، در حالی که بازارهای مالی سنتی فقط از دوشنبه تا جمعه از ساعت 9:30 صبح تا 4 بعد از ظهر باز هستند. بازارهای کریپتو همچنین معمولاً نوسانات بیشتری دارند، به این معنی که قیمت بهطور مکرر و شدیدتر افزایش و کاهش پیدا میکند.

مزیت این نوسانات بالا این است که معاملهگران بهطور بالقوه میتوانند بازده بهتری داشته باشند اگر بازار به جهتی که آنها پیشبینی میکنند پیش برود زیرا تفاوت بیشتری بین قیمت عملیاتی و قیمت تسویه در انقضا وجود خواهد داشت.

چه پلتفرمهایی معاملات آپشن کریپتو را ارائه میدهند؟

- OKEx

- Deribit

- Bit

- FTX

- Quedex

- Bakkt

- LedgerX

- IQ Option

- CME Group

- Skew

قراردادهای آپشن بیت کوین چقدر محبوب است؟

در 21 فوریه 2021، بهره باز آپشنهای بیت کوین (مقدار پولی که در قراردادهای اختیار معامله منقضی نشده نگهداری میشود) به بالاترین حد خود یعنی 13 میلیارد دلار رسید.

به گفته مدیر بازارهای مالی در OKEx، بازار آپشن فعلی بیشتر تحت سلطه معاملهگران نهادی است. با این حال، او پیشبینی میکند که با ظهور محصولات سفارشیتر، معاملات آپشن خردهفروشی افزایش یابد. از زمان راهاندازی معاملات آپشن در ژانویه 2020، شاهد رشد 10 برابری بازار ازنظر حجم و بهره باز بودهایم. به دلیل ماهیت پوششی آپشن ها، این افزایش بیشتر توسط مؤسسات و معاملهگران حرفهای هدایت شده است.

شان فرناندو، رئیس بخش مدیریت ریسک در Deribit، نیز اظهار داشت که معاملات آپشن در میان معاملهگران خرد بهطور فزایندهای محبوب میشود. از زمان آغاز به کار دریبیت در سال 2016، بیش از 1000 برابر رشد در معاملات آپشن داشته است.

مزایای قراردادهای آپشن نسبت به سایر مشتقات

مزیت اصلی خرید قرارداد اختیار خرید کریپتو، بر خلاف انواع دیگر مشتقات مانند قراردادهای فیوچرز، این است که خریدار قرارداد در صورت عدم تمایل، تعهدی به اجرای قرارداد ندارد. ریسک خرید آپشن محدود به قیمت پرداختی برای حق بیمه است، به این معنی که اگر بازار مخالف جهت خریداران آپشن حرکت کند، آنها نباید نگران متحمل شدن ضرر بیشتر از سرمایه اولیه خود باشند. همانطور که در بالا توضیح داده شد، تنها فروشندگان قرارداد اختیار معامله در معرض ریسک نامحدود هستند.

{kind=link}