نقدینگی متعلق به پروتکل روشی است جدید جهت تزریق نقدینگی برای توکنها در صرافیهای ارز دیجیتال غیرمتمرکز.

مقدمه

از سال ۲۰۲۰، ما شاهد رشد و توسعه امور مالی غیرمتمرکز یا دیفای (DeFi) بودهایم. با ظهور پروژهها و ایدههای مختلف، مشخص شد که این حوزه پتانسیل ایجاد تحول در دنیای مالی سنتی را دارد. رشد صرافیهای غیرمتمرکز بهعنوان یکی از ارکان اصلی دیفای،در نتیجه ظهور یک نوآوری به نام بازار ساز خودکار (AMM)،استخرها و تأمینکنندگان نقدینگی رخ داد.

این سیستم اگرچه یک تحول ایجاد کرد،اما خالی از مشکل نیست. یکی از مشکلات اساسی این روش،بحثی به نام نقدینگی مزدور (Mercenary Liquidity) است و بهطورکلی اشاره به این موضوع دارد که نقدینگی وفادار نیست و جایی میرود که سود بیشتری باشد. در رابطه با این مسئله،در بخشهای بعدی بیشتر توضیح خواهیم داد.

باگذشت زمان، مشکلات دیفای نمایان شد و پروژههای جدید، با راهکارهای جدید به دنبال حل این مسائل بودند. نتیجه این تحولات، متولد شدن دیفای ۲ بود. پروژه Olympus DAO راهحل جدیدی برای حل مشکل نقدینگی ارائه داد و مفهوم نقدینگی متعلق به پروتکل یا Protocol Owned Liquidity را مطرح کرد.

اساساً یکی از مشکلات اصلی که پروژههای فعال در حوزه امور مالی غیرمتمرکز یا دیفای (DeFi) با آن روبرو هستند، تأمین نقدینگی است که گاهاً باعث مواجهشدن آنها با بحران میشود. دراینبین، Protocol Owned Liquidity روشی است جدید جهت تزریق نقدینگی به توکن های پروژههای ارز دیجیتال در صرافیهای ارز دیجیتال غیرمتمرکز.

در حقیقت عبارت نقدینگی متعلق به پروتکل، مفهومی است تا بهواسطه آن، پروژههای فعال در حوزه دیفای،جهت تأمین نقدینگی خود، دیگر هیچگونه وابستگی به کاربران نداشته باشند. ازاینرو، در این مطلب از فکت کوینز قصد داریم تا به بررسی این مفهوم پرداخته و بهطور کامل تمامی زوایای آن را موردبررسی قرار دهیم.

نقدینگی متعلق به پروتکل (Protocol owned liquidity) چیست؟

اساساً نقدینگی متعلق به پروتکل را میتوان رویکرد جدیدی بهحساب آورد که بهوسیله این سازمان خودمختار غیرمتمرکز و در راستای تزریق نقدینگی به توکن های پروژههای ارز دیجیتال از طریق صرافیهای ارز دیجیتال غیرمتمرکز ایجادشده است. در حقیقت در چنین پروتکلی، پروژهها دیگر با استفاده از تعیین مشوقهای مختلف، از کاربران دعوت به تأمین نقدینگی و مشارکت در پروژههای ارز دیجیتال نمیکنند؛ بلکه بهجای آن، این پروتکلها از مکانیسم منحصربهفردی به نام باندینگ (Bonding) استفاده میکنند.

بیشتر بخوانید: توکن تأمین نقدینگی (LP) چیست و چگونه کار میکند؟

درواقع بر اساس مکانیزم باندینگ، پروژهها توکن های خود را با درصد مشخصی تخفیف، درازای رمز ارزهای دیگری مثل دای (Dai) یا اتر (ETH) به کاربران فروخته و سپس سرمایه جمع آوری شده، وارد خزانه میشود و از آن جهت تأمین نقدینگی توکن های پروژه خود در صرافیهای ارز دیجیتال غیرمتمرکز مختلف استفاده میکنند.

بهبیاندیگر، نقدینگی متعلق به پروتکل، راهحلی نوآورانه جهت رفع مشکل سرمایه مزدور (Mercenary Capital) است که بهموجب آن، پروتکلها در یک بهاصطلاح “رقابت روبهجلو” شرکت کرده تا مشوقهای بیشتر و مطلوبتری را جهت جذب تأمین کنندگان نقدینگی فراهم ساخته و درنتیجه این کار، ارزش پروتکلها را از طریق انتشار تعداد بالایی از توکن ها، کاهش دهند.

همچنین بخوانید: آیا دائو و صرافی غیرمتمرکز راهکاری برای چالشهای وب 3 هستند؟

در حقیقت، نقدینگی متعلق به پروتکل، احتمالاً یکی از ویژگیهای دائمی چشمانداز دیفای است که از پروتکلهایی که از ترکیبی از مدل Protocol Owned Liquidity و استخرهای نقدینگی (Liquidity Pools) سنتی جهت انجام معاملات خود در DEX ها استفاده میکنند، بهره میبرد. بهاینترتیب کارمزد تراکنشهای انجامشده در صرافیهای ارز دیجیتال غیرمتمرکز نیز به پروژه تعلق پیدا میکند.

در ادامه، با توضیح در خصوص مفاهیمی همچون بازار سازهای خودکار و تأمین نقدینگی، معضل نقدینگی مزدور و راهحل نقدینگی متعلق به پروتکل را بهطور دقیقتر موردبررسی قرار خواهیم داد.

بازارسازهای خودکار، استخرهای نقدینگی و ارائهدهندگان نقدینگی

اساساً بازار سازهای خودکار (AMM) را میتوان جزء جداییناپذیر صرافیهای غیرمتمرکز (DEX) نامید. درواقع، درست برعکس صرافیهای ارز دیجیتال متمرکز (CEX) که در آنها، سفارشهای خریداران و فروشندگان در دفتر سفارشات (Order) ثبتشده و پسازآن به یکدیگر متصل میشوند، در صرافیهای ارز دیجیتال غیرمتمرکز، کاربران بهجای معامله باهم، با یک قرارداد هوشمند (Smart Contract) اقدام به معامله میکنند.

بیشتر بخوانید: تفاوت امور مالی متمرکز و امور مالی غیر متمرکز ( (CeFi & DeFi) چیست؟

در حقیقت درروش خرید از طریق DEX ها، توکنها در این قراردادهای هوشمند قفلشده و قیمت نیز بهواسطه یک سری از الگوریتمهای از پیش مشخصشده تعیین میشود (بهطورکلی، هر چه حجم سفارشات بیشتر باشد، قیمت نیز بیشتر خواهد بود).

از طرفی، این قراردادهای هوشمند از استخرهای نقدینگی منحصربهفردی برخوردار هستند که معمولاً دو توکن مجزا (مثل ETH و Dai) در آنها ذخیرهشده است. حال اینکه، پروتکلها نیز جهت تأمین نقدینگی موجود در این استخرها، به تأمینکنندگان نقدینگی (Liquidity Providers) نیاز خواهند داشت.

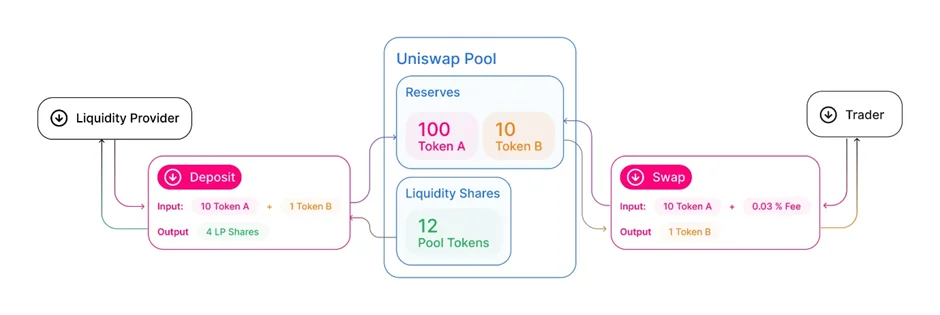

دقت داشته باشید که تأمینکنندگان نقدینگی، کاربرانی هستند که جدا از توکن های خود، از مقدار معادل برابری از توکنهای استخر نیز برخوردار بوده و هر دودسته از این توکن های خود را در استخرهای نقدینگی قفل کرده و درازای این کار خود، توکن نقدینگی (LP) استخر را دریافت کردهاند. بیایید با یک مثال کوتاه این موضوع را بهتر درک کنیم.

در نمودار بالا، فرض میکنیم که توکن A، اتر (ETH) است و توکن B نیز OHM (توکن حاکمیتی دائو Olympus). حال اگر تریدر A بخواهد یک توکن OHM بخرد، اول بایستی ده ETH را به فروش برساند (این موضوع با توجه به این است که در صرافیهای غیرمتمرکز، اساساً توکنها در مقابل توکنهای دیگر معامله میشوند و نه در مقابل ارزهای فیات).

بااینحال، زمانی که تریدر A سفارش خرید خود را برای یک توکن OHM ثبت میکند، درواقع با تریدر دیگری معامله نمیکند (در حقیقت فرایند معامله یک تریدر با یک تریدر دیگر، تنها در صرافیهای متمرکز رخ میدهد). در عوض، این تریدر با یک بازار ساز خودکار معامله میکنند که همواره صد رمز ارز ETH و ده رمز ارز OHM را جهت تسهیل معاملات در خود ذخیره میکند. نتیجتاً اینکه، از این ذخایر بهعنوان استخرهای نقدینگی یاد میشود.

بااینوجود، حال این سؤال پیش میآید که در وهله نخست، چنین ذخایری چگونه وارد استخرهای نقدینگی میشوند؟

جهت پاسخ به این پرسش، بد نیست اشاره داشته باشیم که ارائهدهندگان نقدینگی دارندگان یک جفت توکن هستند که این توکنهای خود را در استخرهای نقدینگی قفل کردهاند. در نمودار بالا، ارائهدهنده نقدینگی، 10 رمز ارز ETH و یک رمز ارز OHM را در استخر نقدینگی قفل کرده و درازای این کار، یک سهم از استخر نقدینگی (که نشاندهنده میزان مالکیت وی از این استخر است) را دریافت کرده است.

بهطور کلی، تأمینکنندگان نقدینگی این کار را تنها با توجه به سودی که میتوانند از این طریق کسب کنند انجام داده و درازای قرار دادن داراییهای خود در این استخرها، مشوقهایی دریافت میکنند که جزئیات آنها عبارتاند از:

- دریافت قسمتی از کارمزد تراکنشهای انجامشده در استخر مدنظر (در نمودار بالا این مقدار ۰٫۰۳% است)

- دریافت توکن بومی خود پروتکل، بهعنوان پاداش.

بیشتر بخوانید: بهترین صرافی غیرمتمرکز ارز دیجیتال در سال 2022 کدام است؟

بدین ترتیب، جذب و حفظ ارائهدهندگان نقدینگی برای توکنهای فهرست شده در صرافیهای غیرمتمرکز، یکی از ضروریترین کارها برای توکن های این پروژههای ارز دیجیتال بهحساب میآیند؛ چراکه اساساً نقدینگی پایین یک پروژه در یک صرافی غیرمتمرکز، میتواند منجر به نوسانات قیمتی بسیار زیادی در قیمت آن توکن شده و درنتیجه، توکن کافی در استخر نقدینگی جهت انجام معاملات وجود نداشته باشد.

معضل نقدینگی مزدور (Mercenary Liquidity)

بهطور کلی، پروتکلها با مشکلات اساسی، چه در راستای جذب نقدینگی و چه در راستای حفظ نقدینگی جمعآوریشده، مواجه هستند. از طرفی، اساساً دو علت رایج برای وجود چنین مشکلی وجود دارد که عبارتاند از:

- کارمزد تراکنشها بهتنهایی جهت ایجاد انگیزه در تأمینکنندگان نقدینگی کافی نبوده و درنتیجه، پروتکلها مجبور خواهند بود تا توکن های خود را نیز بهعنوان پاداش به تأمینکنندگان نقدینگی پرداخت کنند.

- تأمینکنندگان نقدینگی بهسادگی قادر خواهند بود تا نقدینگی خود را میان استخرهای نقدینگی گوناگون انتقال دهند.

با توجه به این ۲ دلیل عمده، پروتکلها بایستی تا دائماً تعداد بیشتری از توکنهای خود را بهعنوان پاداش به تأمینکنندگان نقدینگی داده تا بدین ترتیب، آنها را راضی به ماندن در پروتکل خود کنند. بااینوجود، اگر بازهم پروتکلها موفق به ترغیب LP ها نشوند،تامینکنندگان نقدینگی سرمایه خود را از استخرهای مدنظر خارج کرده و به پروتکلی دیگر که سود بیشتری را ارائه میدهد، انتقال میدهند که بهطور کلی به این معضل، نقدینگی مزدور (Mercenary Liquidity) گفته میشود.

با این تفاسیر، زمانی که در راستای حل چنین معضلی،پروتکل مدنظر، توکنهای بیشتری را بهعنوان پاداش به LP ها پرداخت کند، ارزش دارایی هولدرهای پیشین توکن های پروژه، بهشدت کاهش پیداکرده و درنتیجه، این امکان وجود دارد تا این بار، آنها دیگر تمایلی به حفظ و نگهداری توکن های آن پروژه نبوده و فشار فروش آغازشده از سوی این هولدرها، منجر به کاهش بیشتر ارزش توکن آن پروژه شود (بهخصوص اگر ارائهدهندگان نقدینگی، فوراً اقدام به فروش توکنهای پاداش خود در بازار کنند).

راهحل ارائهشده بهوسیله نقدینگی متعلق به پروتکل

اساساً Protocol Owned Liquidity، قادر است تا نیاز به تأمینکنندگان یا ارائهدهندگان نقدینگی و معضل سرمایه مزدور را دور بزند. درواقع، بر اساس این راهکار، پروتکلها بهشخصه اقدام به تأمین نقدینگی توکن های خود در صرافیهای غیرمتمرکز کرده که این راهحل، اساساً به کمک مکانیزمی به نام باندینگ (Bonding) است که عملی میشود.

مکانیزم باندینگ (Bonding Process)

بهطور کلی، در مکانیزم باندینگ، یک پروتکل درازای دریافت رمز ارز دیگری همچون اتر یا یک جفت توکن نقدینگی همچون ETH/OHM، اقدام به فروش توکنهای خود میکند. البته نکته حائز اهمیت در اینجا این است که توکنها بلافاصله به خریدارها داده نشده و بهطورمعمول، یک دوره قفلشدگی برای این توکن ها در نظر گرفتهشده و توکنها طی یک بازه زمانی یک الی دوهفتهای، در اختیار خریداران قرار میگیرد. ازاینرو، بدین ترتیب، این مکانیزم از فروش فوری و موقعیت آربیتراژ (Arbitrage) این توکن ها نیز جلوگیری میکند.

از طرفی، سرمایهگذاران نیز بایستی از انگیزهای برخوردار باشند تا بهجای خرید مستقیم توکن ها، از مکانیزم باندینگ استفاده کنند. خب! در اینجا، پروتکل با ارائه یک تخفیف (معمولاً پنج الی ده درصد) بر روی قیمت توکن خود (نسبت به قیمت آن در بازار)، این انگیزه را در بین سرمایهگذاران ایجاد میکند.

نتیجتاً اینکه طی مکانیزم باندینگ،تعداد زیادی از توکنها (باارزش بالا) وارد خزانه پروتکل خواهند شد. در حقیقت چنین مکانیزمی، از بسیاری از جهات مشابه صندوق ذخیره بانکها است که ارز کشور خود را به فروش رسانده تا یک ارز خارجی را از بازار خریده و آن را در خزانه خود ذخیره کنند.

پروتکلها با توکن های موجود در خزانه چه میکنند؟

بهصورت کلی، بد نیست بدانید که پروتکلها، توکنهای جمع آوری شده در خزانه خود را با دو هدف مورداستفاده قرار میدهند که عبارتاند از:

- تأمین نقدینگی در صرافیهای ارز دیجیتال غیرمتمرکز برای توکن های خود و دریافت کارمزد تراکنشها (بهعنوانمثال دائو Olympus، جهت تأمین توکن های ETH و OHM بهعنوان نقدینگی مدنظر خود، از طریق صرافی غیرمتمرکز یونی سواپ (Uniswap)، اقدام به جمعآوری جفت ارز ETH/OHM میکند)

- سرمایهگذاری توکنها بر روی سایر پروژهها، در راستای کسب سود (مثلاً قرض دادن توکن ها یا سرمایهگذاری آنها در یک پروژه پروتکل ارز دیجیتال دیگر)

همچنین بخوانید: یونی سواپ چیست؟ معرفی صرافی غیرمتمرکز Uniswap

ایجاد یک ارز ذخیره بهعنوان پشتوانه

البته از جنبهای دیگر نیز میتوان به مفهوم نقدینگی متعلق به پروتکل نگاه کرد. در حقیقت یک پروتکل مجموعهای از توکنهای باارزش را در خزانه خود جمع کرده و این مجموعه دقیقاً معادل با پشتوانه توکن پروژه خواهد بود و بدین ترتیب میتوان یک کف قیمتی برای توکن پروژه در نظر گرفت.

جهت درک بهتر این موضوع، تصور کنید در خزانه پروتکل، رقمی معادل با یک میلیارد دلار، رمز ارز ETH وجود داشته باشد. ازاینرو، حداقل ارزش کل بازار یا مارکت کپ (Market Cap) توکن پروژه، بایستی یک میلیارد دلار باشد. همچنین از طریق تقسیم این رقم بر تعداد توکن های در گردش نیز میتوانیم به کف قیمتی توکن مدنظر برسیم. جدا از این، این خزانه به پروتکل این قابلیت را میدهد تا از قیمت توکن خود دفاع کند. در حقیقت این کاربران این پروتکل میتوانند با خرید و جمع آوری توکن های خود از بازار، قیمت این توکن را افزایش دهند.

البته باید به این موضوع بااحتیاط بیشتری نگاه کرد؛ چراکه پروتکل کماکان بایستی از طریق استخرهای نقدینگی موجود در صرافیهای غیرمتمرکز،نقدینگی لازم برای توکن خود را تأمین کند. درواقع اگر توکن های پروژه بهصورت دائمی در صرافیهای ارز دیجیتال فروخته شود، تیم پروژه مجبور خواهند بود تا بخش بیشتری از خزانه خود را به استخرهای نقدینگی تزریق کنند که این موضوع بهخودیخود باعث خواهد شد تا کف قیمتی لحاظ شده برای توکن ها، کاهش یابد.

بیشتر بخوانید: Olympus، استیبل کوین با پشتوانه ارز دیجیتال!!

ازاینرو، کاهش کف قیمتی باعث شده تا افراد بیشتری نسبت به فروش توکن های خود ترغیب شده و این موضوع قطعاً باعث ایجاد حلقهای شده که نهایتاً باعث کاهش شدید ارزش توکن خواهد شد. بااینوجود، پروتکل قادر خواهد بود تا جهت حفظ حیات خود، داراییهایش را بهطور کامل از استخرهای نقدینگی خارج کند؛ ولی با این کار، تمامی بنیادهای راهحل نقدینگی متعلق به پروتکل را از میان خواهد برد.

دقت داشته باشید که، دائو Olympus که ایجادکننده مفهوم نقدینگی متعلق به پروتکل است،جهت جلوگیری از فروش توکن ها بهوسیله هولدرها، راهحل سهام گذاری یا استیکینگ (Staking) توکن ها و اعطای سودهای بسیار بالا را پیشنهاد کرده است. درواقع سود استیکینگ پیشنهادی در این شرایط، غالباً رقمی بیشتر از هزار درصد خواهد بود. البته که چنین روشی در بلندمدت کاربردی نبوده و پروتکلها بایستی نقدینگی موردنیاز توکنهای خود را به شکلی فراهم سازند تا جامعه کاربری آن پروتکل بتوانند بهراحتی به آنها اعتماد پیدا کند.

نکته قابلذکر دیگر در این خصوص این است که پروتکلها میتوانند از مفهوم نقدینگی متعلق به پروتکل استفاده کنند، ولی بااینوجود هیچگونه قصد یا تمایلی جهت استفاده از خزانه بهعنوان پشتوانهای برای توکن های خود نداشته باشند.

نقدینگی بهعنوان یک سرویس (LaaS)

دائو Olympus، جدا از نقدینگی متعلق به پروتکل، یک مفهوم دیگر نیز مطرح کرده که نقدینگی بهعنوان سرویس (Liquidity-as-a-service) نام دارد. در حقیقت، به نظر میرسد که این مفهوم از بسیاری از جهات ماندگاری بیشتری نسبت به مفهوم Protocol Owned Liquidity داشته باشد؛ چراکه غالباً سازوکار آن به شکلی است که پروژهها میتوانند بسیار سادهتر از POL، از آن استفاده کنند.

درواقع دائو Olympus با ارائه بازاری از باندها (Bonds) که کاربران از طریق آن قادر خواهند بود تا با پرداخت کارمزد به این پروژه، باندهای پروتکلهای فهرست شده را خریداری کنند. در حقیقت با تکیهبر قابلیتهای چنین سرویس، تطابق همکاری ارزشمندی میان پروتکلها و تأمینکنندگان سرمایه ایجاد خواهد شد که نهایتاً میتواند منجر به پذیرش بیشتر حوزه دیفای در بین عموم کاربران نیز شود.

مزایا و معایب مدل نقدینگی متعلق به پروتکل

در این بخش قصد داریم تا بهطور خلاصه، مزایا و معایب مفهوم نقدینگی متعلق به پروتکل را موردبررسی قرار داده تا بهنوعی، به یک جمعبندی کلی از مطالب فوق برسیم.

مزایای نقدینگی متعلق به پروتکل

- این مفهوم قادر است تا معضل نقدینگی مزدور را حل کرده و پروژهها نیز با توجه به تخفیفهایی که میدهند، هزینه کمتری جهت حفظ نقدینگی خود پرداخت کنند.

- کارمزد تراکنشهای انجامشده از طریق صرافیهای ارز دیجیتال غیرمتمرکز نیز به خود پروژه تعلق میگیرد.

- بهوسیله خود داراییهای موجود در خزانه نیز، یک درآمد منفعلانه برای پروتکل ایجاد خواهد شد.

- با فرض اینکه مقدار کافی از داراییها در خزانه وجود داشته باشد، جفت ارزهای معاملاتی قادر خواهند بود تا معاملاتی باارزش بالاتر و با تأثیرپذیری کمتر از قیمت را برای پروتکل به ارمغان بیاورند.

معایب نقدینگی متعلق به پروتکل

- مفهوم نقدینگی وابسته به پروتکل، مستقیماً به میزان تخفیفهای ارائهشده بر روی باندها وابسته است. درواقع اگر شاهد یک فضای رقابتی باشیم، این کار باعث خواهد شد تا تخفیفهای بیشتری از سوی پروتکل ارائهشده و درنتیجه دارایی هولدرهای توکن های پروتکل نیز افزایش پیدا کند.

- اساساً پروتکلهایی که از چنین روشی بهعنوان پشتوانه توکن های خود بهره میبرند، متحمل یک ریسک سیستماتیک شده و ممکن است تا مرز نابودی نیز پیش روند.

سخن پایانی

بهطور کلی، مفهوم نقدینگی متعلق به پروتکل، راهکاری نوآورانه است که جهت رفع مشکل نقدینگی مزدور ارائه شده است. در حقیقت، بر اساس این روش، پروژه توکن خود را (همراه با تخفیف ویژه) فروخته و با سرمایه جمعآوریشده، شخصاً اقدام به تأمین نقدینگی موردنیاز توکن خود، از طریق صرافیهای ارز دیجیتال غیرمتمرکز میکند. بد نیست بدانید که اولین بار پروژه دائو Olympus ابداعکننده مفهوم نقدینگی متعلق به پروتکل بود که با ایجاد یک بازار منحصربهفرد،اقدام به کمک به سایر پروتکلها در فرآیند باندینگ کرد.

بااینوجود، بایستی در خصوص وعدههای برخی پروتکلهایی که به دنبال راهاندازی راهحل Protocol Owned Liquidity (صرفاً از طریق باندینگ) و نتیجتاً ایجاد یک رمز ارز پشتوانه هستند، جوانب احتیاط را رعایت کرد. درواقع در طولانیمدت، این پروتکلها در معرض خطر جدی از دست دادن اعتماد کاربران خود قرار خواهند داشت (خصوصاً اگر پروتکل مدنظر نتواند ارزش پیشنهادی که ادعای آن را کرده بوده را تأمین کند) و درنتیجه، در چرخهای گرفتار میشوند که دائماً مجبور به فروش خزانه خود میشوند.

در این مطلب از فکت کوینز، تلاش کردیم تا مفهوم نقدینگی متعلق به پروتکل (POL) را توضیح داده و در کنار آن، نحوه کارکرد، مزایا و معایب و دیگر جوانب آن را موردبررسی قرار دهیم.

{kind=link}