بازار ارزهای دیجیتال سال جدید را در حالت رکود و به خوابرفتگی آغاز کرده است. نوسانات بیت کوین و اتریوم هر دو به پایینترین حد خود رسیده است و چنین دورههایی از لحاظ تاریخی پیش درآمدی برای حرکتهای انفجاری بازار بوده، چه به سمت بالا و چه به سمت سقوط. در این تحلیل آنچین با فکت کوینز همراه باشید تا به دیدی جامع از وضعیت امروز بازار دست پیدا کنیم.

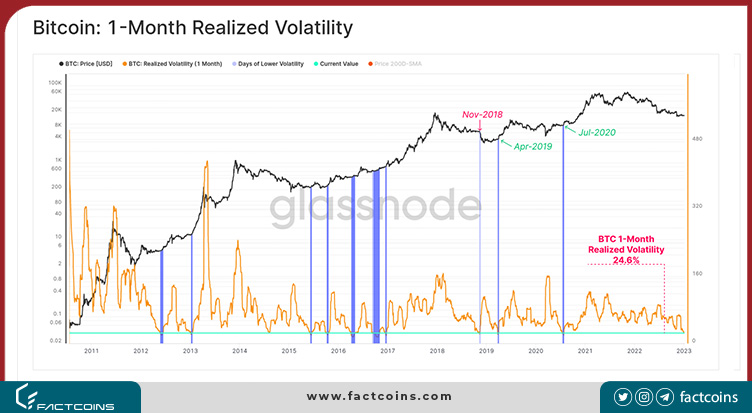

در رخدادی که به ندرت در تاریخ بازار مشاهده شده، بیت کوین توانست به مدت بیش از سه هفته در یک محدوده باریک 557 دلاری معامله شود که سقف آن (16900 دلار) فقط 3.4 درصد بالاتر از کف آن (16400 دلار) بوده است. معمولاً پایان سال برای همه بازارها یک دوره آرام است و در این مثال، بازار ارز دیجیتال از این قاعده مستثنا نبود.

در تحلیل انچین این هفته، موضوعات زیر را پوشش خواهیم داد:

- افت شدید نوسانات بیت کوین که از لحاظ تاریخی با حرکات انفجاری قیمت (در هر دو جهت) دنبال شده و آخرین نمونههای آن نوامبر 2018 و آوریل 2019 است.

- کاهش فعالیت آنچین BTC و ETH، همزمان با کاهش نوسانات کلی بازار و پایهگذاری ضعیف برای سال جدید.

- کاهشها ارزش بازار تحقق یافته (Realized Cap) که نشان میدهد سال 2022 از نظر حجم ضررها، یکی از عمیقترین بازارهای نزولی تا به امروز بوده است.

بیشتر بخوانید: استراتژی معاملاتی مومنتوم چیست؟ آموزش سود بردن از نوسانات بازار

بازار ارز دیجیتال به نوسانات بیت کوین مشهور است، اما با وجود این، تعطیلات پایانی سال فوقالعاده آرام بود. نوسانات بیت کوین طی ماه گذشته به پایینترین سطح چندساله خود (24.6 درصد) کاهش یافته است که نمونههای مشابه آن معدود است (🟦). با این حال، تمام نمونههای قبلی با نوسانات شدید دنبال شدند و بیشتر آنها صعودی بوده و فقط در یک مورد (نوامبر 2018) قیمت به طور چشمگیر کاهش یافت.

- بازار صعودی اولیه در 13-2012 که قیمت بیت کوین بین 5 الی 14 دلار بود.

- بازار نزولی در سال 2015 و در چند مرحله از فاز صعودی 2016.

- نوامبر 2018 که با یک ریزش 50 درصدی در عرض یک ماه دنبال شد.

- آوریل 2019 قبل از صعود از 4200 دلار به سقف 14000 دلار در جولای-2019.

- در ژوئیه 2020 پیش از رسیدن به رکورد 64000 دلار در سال 2020-21.

بیشتر بخوانید: رکود تورمی (Stagflation) چیست و چه تأثیری بر بازار ارزهای دیجیتال دارد؟

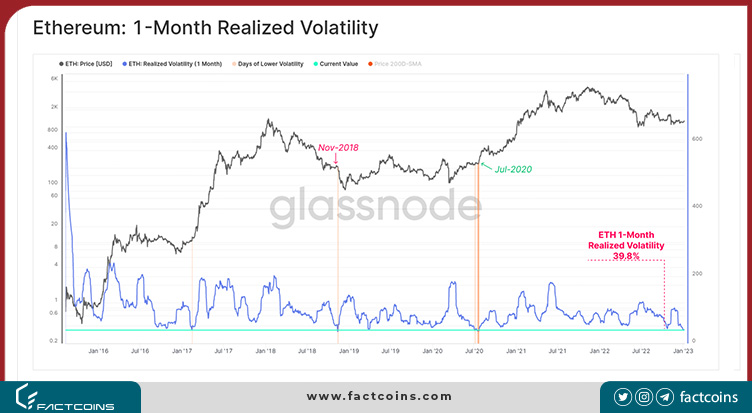

برای اتریوم (ETH) حتی دورههای رکود کمتری رخ داده که با افت نوسانات ماهانه به 39.8 درصد همراه بوده است. تمام نمونهها نیز با نوسانات شدید دنبال شدند که نوامبر 2018 ( ریزش 58 درصدی) و جولای 2020 (بازار گاوی 2020-21) نمونههای اصلی آن بودند.

بیشتر بخوانید: پیشبینی بازار ارز دیجیتال در سال ۲۰۲۳؛ نظر بهترین کارشناسان را بخوانید!

وضعیت ضعیف بیت کوین

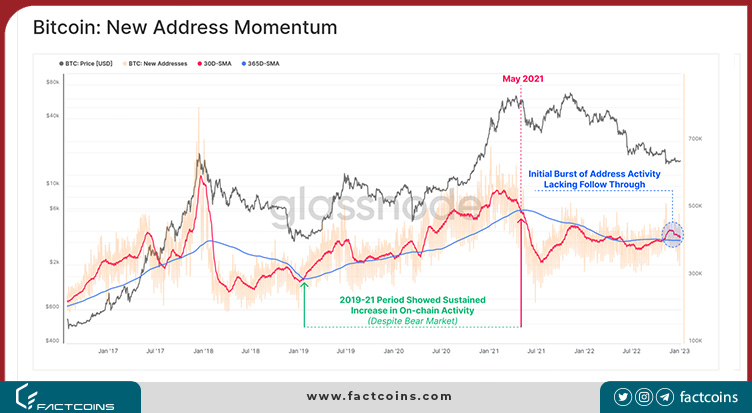

با بررسی دادههای آنچین، میتوانیم ببینیم که پس از ورشکستگی صرافی FTX، یک موج افزایشی کوتاهمدت در آدرسهای جدید بیتکوین مشاهده شده است، اما از آن زمان شمار آدرسهای جدید بهطور محسوسی کاهش یافته است، به طوری که میانگین ماهانه آدرسهای جدید 🔴 در حال بازگشت به سمت میانگین سالانه آن 🔵 است که نشان میدهد میزان استفاده از شبکه هنوز بهبود قانعکننده و پایداری را تجربه نکرده است.

شتاب (مومنتوم) فعالیت آنچین ابزاری قدرتمند برای ارزیابی شاخصهای بنیادی (فاندامنتال) شبکه است و دوره ۲۰۱۹-۲۰ یک نمونه کلیدی از آن است.

🔔 ایده برای الارم: اگر میانگین متحرک 30 روزه آدرسهای جدید (30D-SMA) به زیر 405 هزار برسد، میتواند نشان دهنده کاهش فعالیت آنچین و روند نزولی قیمت باشد.

بیشتر بخوانید: فروپاشی FTX به کدام کشورها و پلتفرمها آسیب بیشتری وارد کرد؟

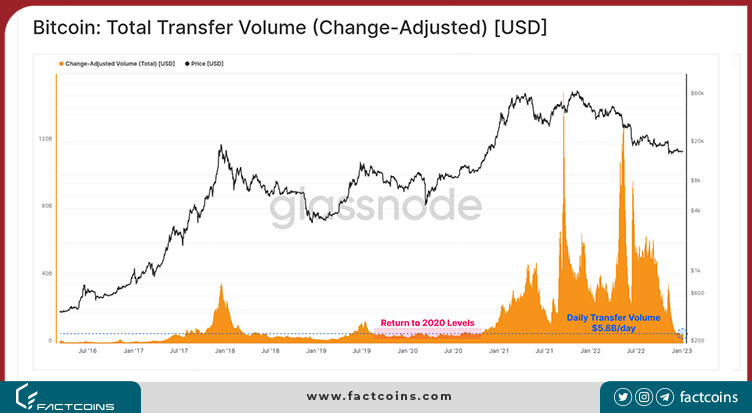

علیرغم افزایش کوتاه مدت شمار آدرسها، کل ارزش دلاری پردازش شده توسط شبکه بیت کوین در حال سقوط آزاد بوده است. حجم انتقال روزانه از 40 میلیارد دلار در سه ماهه سوم-2022 به تنها 5.8 میلیارد دلار در روز کاهش یافته است.

این حجم نقل و انتقالات روزانه را به سطوح قبل از سال 2020 برمیگرداند و تا حد زیادی نشان دهنده خروج سرمایه در مقیاس سازمانی است که در سراسر شبکه جریان دارد.

بیشتر بخوانید: رشد ۳۰۰ درصدی بیت کوین در سال منتهی به هاوینگ قبلی؛ تکرار تاریخ در سال ۲۰۲۳؟

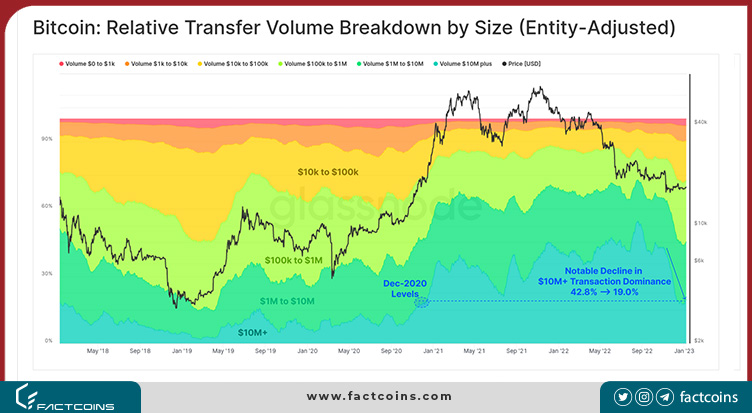

ما میتوانیم این را در افت نسبی حجم نقل و انتقالات ببینیم که تراکنشهای 10+ میلیون دلاری عامل اصلی آن بوده است. تسلط نقل و انتقالات بزرگ از 42.8% قبل از سقوط FTX به 19.0% امروز کاهش یافته است.

این امر حاکی از یک رکورد قابل توجه در جریان سرمایه سازمانی و شاید کاهش اعتماد شرکتها به بیت کوین باشد. این همچنین ممکن است تا حدی منعکس کننده خروج سرمایههای مشکوک مرتبط با شرکتهای FTX/Alameda باشد.

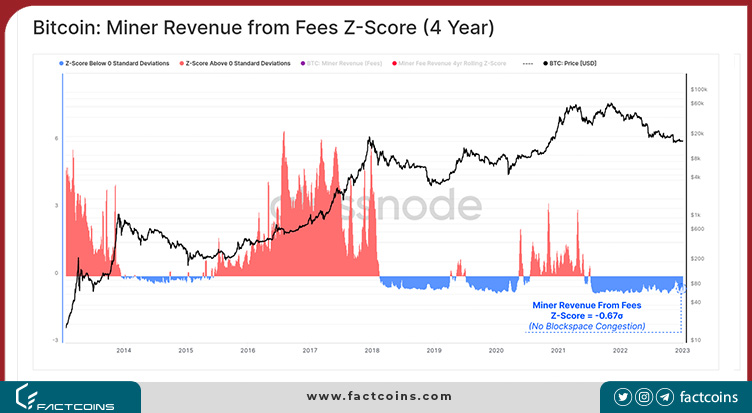

رقابت ماینرها بر سر تولید بلاک همچنان ضعیف است و فشار صعودی ناچیزی بر بازار کارمزد بیتکوین وجود دارد. امتیاز Z چهار ساله (Z-Score) درآمد ماینرها هنوز افزایش قابل توجهی به سمت قلمرو مثبت نداشته است و با انحراف استاندارد -0.67 زیر میانگین باقی مانده است.

بیشتر بخوانید: شاخص قیمت مصرفکننده (CPI) پنجشنبه اعلام میشود؛ واکنش بیت کوین چگونه خواهد بود؟

این فعالیت انچین ضعیف را میتوان در فشردگی جریان ورودی/خروجی سرمایه از صرافیها برای BTC و ETH مشاهده کرد. نمودار زیر جریانهای ورودی (+ve) و جریانهای خروجی (-ve) بیتکوین 🟠 و اتر 🔵 را در صرافیهای تحت رصد گلسنود، نشان میدهد.

حجم ورود بیت کوین به صرافیها در حال حاضر بین 350 تا 400 میلیون دلار در روز است که با سطوح چند میلیارد دلاری که در سالهای 2021-2022 مشاهده شد، فاصله زیادی دارد. نکته قابل توجه مقیاس گسترده جریان ورود و خروج ETH است که سلطه آن از 30 درصد ماه مه 2021 به 42 درصد امروز افزایش یافته است. توجه داشته باشید که سلطه اتریوم در اینجا کل جریانهای صرافی (ورودی و خروجی) را در نظر میگیرد و به صورت ETH / (BTC+ETH) محاسبه میشود.

بیشتر بخوانید: بررسی تئوری میلک شیک دلار؛ آیا بیت کوین ناجی دلار خواهد شد؟

اتریوم در رکود باقی مانده است

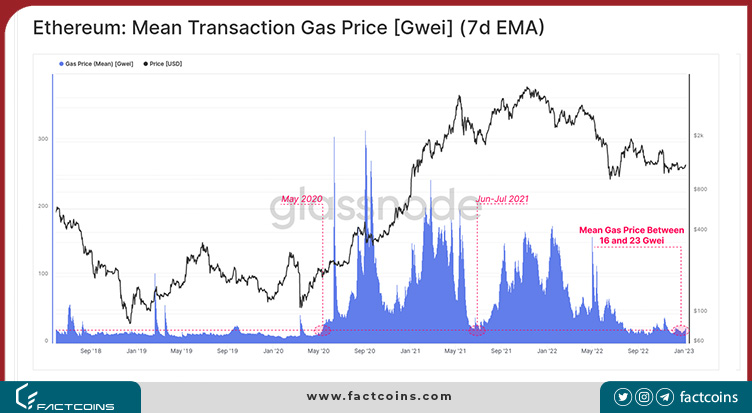

فقط شبکه بیت کوین نیست که شاهد فعالیت آنچین بسیار ضعیف است، چراکه میانگین قیمت گس (Gas) پرداخت شده در زنجیره اتریوم نیز مشابه نوسانات بیت کوین در پایینترین حد خود قرار دارد. میانگین قیمت گس در ماه سپتامبر بین 16 تا 23 Gwei در نوسان بوده است، سطوحی که آخرین بار در دوره تثبیت قیمت ژوئن تا ژوئیه 2021 و در ماه مه 2020 اندکی پس از وحشت بازار از کرونا مشاهده شده است.

🔔 ایده برای الارم: عبور میانگین قیمت گس (7D-SMA) از 30 GWEI میتواند نشاندهنده افزایش فعالیت آنچین باشد که نشاندهنده تقاضای بیشتر برای فضای بلاک اتریوم است.

بیشتر بخوانید: در سال ۲۰۲۲ حجم تراکنشهای اتریوم ۳۳۸٪ بیشتر از بیت کوین بوده است

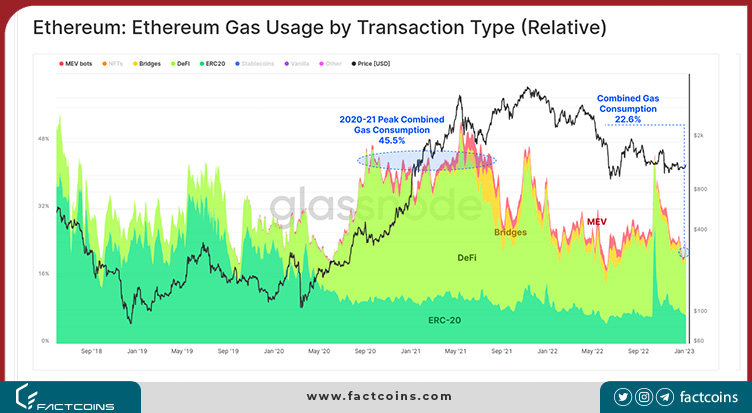

با تفکیک میزان گس مصرفی بر حسب حوزههای مختلف، میتوان دید که مصرف گس در حوزههای متعددی در حال کاهش است: رباتهای MEV، پلها (Bridges)، پروتکلهای دیفای و توکنهای ERC-20. بین سپتامبر 2020 و سپتامبر 2021، این چهار بخش مجموعاً 45.5 درصد از مصرف گس را به خود اختصاص دادند و پروتکلهای دیفای بین آنها بیشترین مصرف را داشتند.

اما امروز، این چهار بخش در کمتر از نیمی از پیک مصرف گس خود قرار دارند و 22.6 درصد از مصرف گس شبکه را تشکیل میدهند.

بیشتر بخوانید: معرفی کامل بهترین روشهای استیکینگ اتریوم

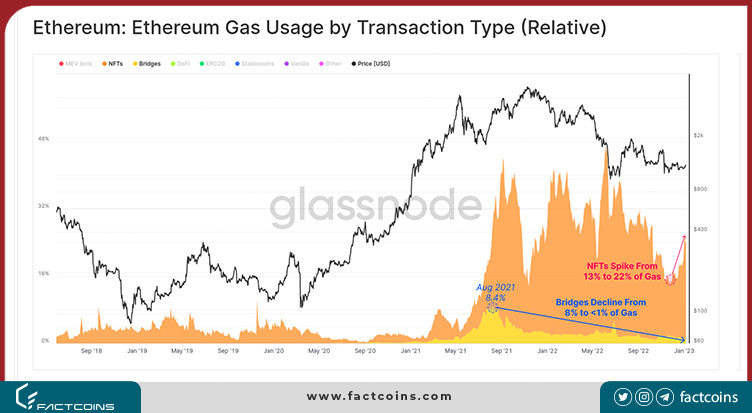

بخشی که اخیراً شاهد هجوم کاربران بوده، NFT است که در طول سال 2022 بر مصرف گس سلطه داشته و میزان سلطه آن اخیراً از 13 درصد به 22 درصد رسیده است.

به طور کلی، بازارها و پروژههای پیشروی NFT جایگاه اصلی خود را در شبکه اتریوم حفظ کردهاند، و تاکنون مهاجرت قابلتوجهی در NFTهای موجود به سمت پلها و بلاک چینهای دیگر صورت نگرفته است.

بیشتر بخوانید: ۶۰٪ از حجم معاملات NFTها در سال ۲۰۲۲ با دستکاری بازار صورت گرفته است

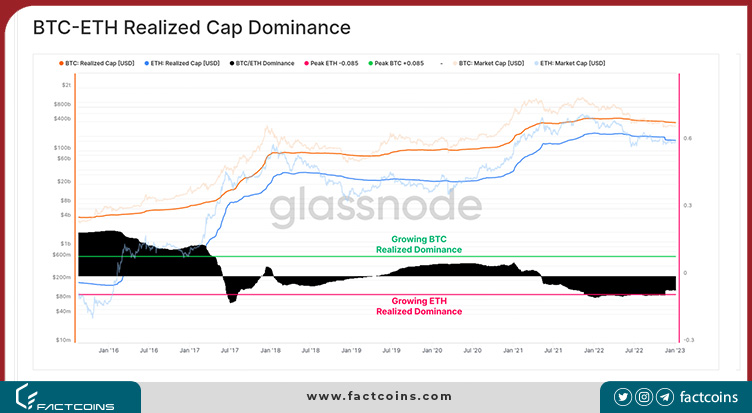

کاهش ارزش بازار تحققیافته (Realized Cap)

ارزش بازار تحقق یافته (Realized Cap) یکی از مهمترین معیارها در تحلیل آنچین است که برای رصد جریانهای ورودی و خروجی سرمایه استفاده میشود. فرض آن بر این است که وقتی کوینها معامله میشوند، ارزش آنها دارای یک برچسب قیمت میشود؛ بنابراین برخلاف شاخص مارکت کپ، ارزش کوینهای گمشده طولانی مدت (مانند بیت کوینهای ساتوشی) در آن در نظر گرفته نمیشود.

اگرچه این معیار کامل نیست، اما احتمالاً یکی از بهترین ابزارهای موجود برای اندازهگیری جریانهای واقعی سرمایه، برای مقایسه ارزش داراییها است. ارزش بازار تحقق یافته هم کوینهای گمشده را فیلتر میکند، هم بخشی از کاهش حجم (مربوط به کوینهای تکراری) را به حساب میآورد و هم مبلغ واقعی سرمایهگذاری شده توسط بازار را بهتر منعکس میکند.

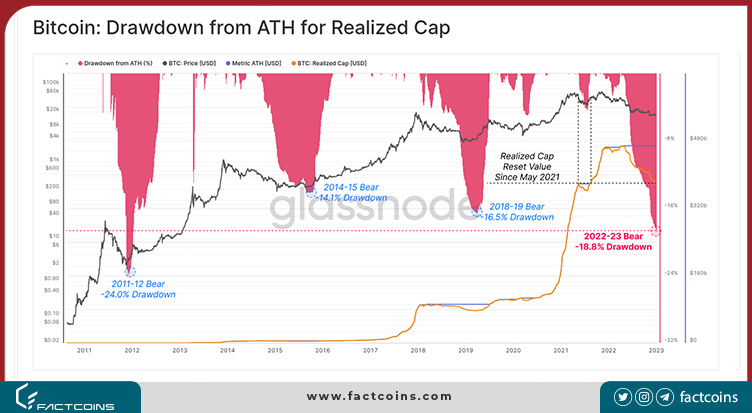

ارزش بازار تحقق یافته بیت کوین همچون نوسانات بیت کوین از پیک خود به میزان 18.8 درصد کاهش یافته است که بیانگر خروج 88.4 میلیارد دلار سرمایه از شبکه است. این دومین کاهش نسبی بزرگ در تاریخ بیت کوین و بزرگترین کاهش از نظر دلاری است.

بیشتر بخوانید: دو نهنگ اتریوم پس از 4 سال از خواب بیدار شدند

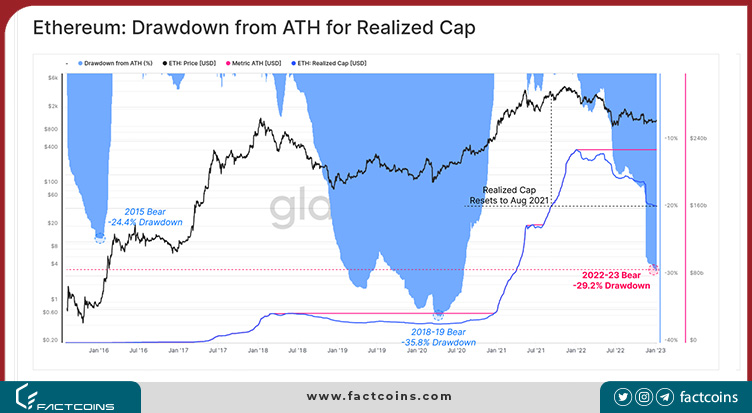

ارزش بازار تحقق یافته اتریوم حتی افت بیشتری داشته و از پیک خود در ژانویه 2022 29.2 درصد کاهش یافته است. سرمایهگذاران اتر در طول سال 2022 در مجموع 67.1 میلیارد دلار ضرر خالص متحمل شدهاند.

افت نوسانات بیت کوین و اتریوم و همچنین افت ارزش بازار تحقق یافته اتریوم و بیت کوین بازار نزولی فعلی را به بدترین بازار تاریخ ارز دیجیتال از نظر زیان نقد شده به دلار تبدیل میکند، به طوریکه بازار نزولی سال 2018-19 با افت 35.8 درصدی را تحتالشعاع قرار میدهد.

بیشتر بخوانید: در ۸ سال آینده چه اتفاقی برای بیت کوین خواهد افتاد؟ مایکل سیلور پاسخ میدهد

در نهایت، این تحلیل را با تفسیر جدیدی از دامیننس (سلطه بازار)، با هدف پرداختن به برخی از کاستیهای مرتبط با شاخص دامیننس (Dominance)، پایان میدهیم. مشکل اصلی در رابطه با شاخص پرکاربرد «دامیننس بیت کوین» این است که ارزش بازار توکنهای نسبتاً غیر نقدینه مستعد دستکاری است (مانند FTT و سایر توکنهای که توسط نهاد FTX پشتیبانی میشوند). به همین خاطر، افراد/نهادهای دارای سهمهای بزرگ و اغلب غیر نقدشونده میتوانند روی ارزش بازار متورم روی کاغذ تاثیر بگذارند که این بهطور قابلتوجهی با واقعیتهای اساسی بازار فاصله دارد.

مدل زیر سادهترین نسخه دامیننس بازار (Realized Cap Dominance) را ارائه میدهد که همتای سنتی دامیننس مارکت کپ (Market Cap Dominance) است. این شاخص برای ردیابی حجم نسبی ورود/خروج سرمایه در دو ارز دیجیتال اصلی و نقدشونده بازار، BTC و ETH طراحی شده است. این شاخص را میتوان برای هر سبدی از کوینها و توکنها برای ردیابی تغییرات دامیننس، اعمال کرد.

خلاصه و نتیجهگیری

تعطیلات پایان سال 2022-23 از نظر تاریخی آرام بوده است و به ندرت پیش میآید که چنین شرایطی برای مدت طولانی دوام داشته باشد. در موارد قبلی که نوسانات بیت کوین و اتریوم به این میزان پایین بود، بازار با نوسانات شدیدی همراه شد و بیشتر این نوسانات به سمت بالا بود.

فعالیت آنچین دو بلاک چین اصلی بازار، علیرغم افزایش کوتاهمدت پس از سقوط FTX، بسیار ضعیف است. با استناد به فعالیت ضعیف آنچین و افت شاخص ارزش بازار تحقق یافته (realized cap)، میتوان با اطمینان گفت که سرمایههای مازاد از سال 2021 تا حد زیادی از بازار خارج شده است. این فرآیند برای سرمایهگذاران دردناک بوده است، اما قیمت بیت کوین و اتریوم را به قیمت واقعی خود نزدیک کرده است و نوسانات بیت کوین را کاهش داده است.

{kind=link}